| 时间 |

人物会议 |

内容 |

| 2019年4月28日 |

IMF第一副总裁利普顿在国际货币基金组织春季年会上表示 |

当前,中国货币市场利率已经市场化,但是存贷款基准利率仍由央行决定,利率市场化只剩“最后一公里”。今年以来,央行正呼吁进一步推动利率市场化改革,利率市场化改革今年有望加速。 |

| 2019年5月17日 |

《2019年第一季度中国货币政策执行报告》指出 |

稳妥推进利率“两轨合一轨”,重点疏通央行政策利率向市场利率尤其是信贷利率的传导,提升金融机构贷款定价能力,适度增强市场竞争,更好地服务实体经济。 |

| 2019年5月18日 |

央行行长易纲在中债指数专家指导委员会第十五次会议上指出 |

在进一步推动利率市场化改革的过程中,央行存款基准利率仍将继续发挥重要作用;贷款利率实际上已经放开,但仍可进一步探索改革思路,如研究不再公布贷款基准利率等。 |

| 2019年6月26日 |

国务院常务会议指出 |

虽然政策利率已经下调,目前商业银行对小微企业的贷款利率仍然和基准利率挂钩,且对国有企业和小微民营企业的报价差距较大,这也是货币政策传导不畅导致的。目前深化利率市场改革,可以采用更加市场化的利率模型,如LPR(贷款基础利率)来决定对不同客户的贷款利率。 |

| 2019年6月30日 |

中国人民银行政策委员会第二季度例会 |

深化利率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定,促进经济平稳健康发展。 |

| 2019年7月12日 |

央行货币政策司司长孙国峰在上半年金融统计数据新闻发布会上表示 |

下一步利率市场化的关键点是推进贷款利率的进一步市场化,将推动银行更多的运用LPR。 |

2018年以来随着经济下行压力增大和金融去杠杆的持续推进,民营和小微企业融资难和融资贵的问题更加突显,1年多以来中央和监管层高度重视,各部委密集出台了各项利好政策扶持民营和小微企业的发展,央行也在“合理充裕”的货币政策框架下释放流动性以支持中小企业融资,稳定实体经济。

参考观研天下发布《2018年中国银行贷款行业分析报告-市场深度调研与发展趋势研究》

目前国内大多数银行的贷款定价仍然是以央行公布的基准利率为基础进行上下浮动。这种贷款定价模式的显著不足之一在于和市场利率变动“脱节”,贷款利率变动存在刚性,“货币政策利率的变动→市场利率→信贷利率”的路径并不畅通,严重影响央行通过货币政策利率进行宏观调控的及时性和有效性。

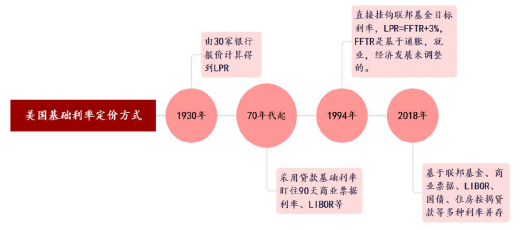

日本首先完成了负债端的利率市场化改革,在此基础上再完成了贷款定价的利率市场化改革。从1989年起,日本开始基于银行在负债端的融资成本来确立贷款的基础利率,通过对流动性存款、定期存款、可转让存款和同业拆借存款四类主要的负债利率进行加权计算,以得到总体的融资成本,在此基础上加上1%的银行费用,即为银行短期贷款LPR。随着日本的存款利率市场化完成,短期贷款LPR实际上已与市场资金利率挂钩。而长期贷款LPR则是在短期贷款基础利率基础上,根据期限长短加上一个利差。

当前美国贷款定价参考包括LPR、Libor、国债、商业票据等多种基础利率,这得益于美国发达和成熟的金融市场,丰富多元的融资工具环境。基于优化我国LPR的监管思路,现梳理回顾美国LPR模式的发展和变革,以供国内借鉴参考:一开始,美国LPR是建立在主要商业银行的自主报价基础上产生的,和联邦基金利率隐形挂钩。

分银行来看,主要是中小银行和小额贷款融资采取LPR作为定价基础的占比较高,我们认为这主要是因为中小银行定价能力较弱,同时小微企业较难通过直接融资方式获取资金,因此能够接受LPR的定价模式。

| 机构类型 |

所有商业银行 |

本国大型商业银行 |

本国小型商业银行 |

本国商业银行及阜外机构及国外商业银行 |

|

| 商业与工业贷款总量 |

106647 |

71992 |

5241 |

29413 |

|

| LPR定价 |

余额 |

16972 |

12637 |

3111 |

1223 |

| 占比 |

15.90% |

17.60% |

59.40% |

4.16% |

|

| 加权平均利率 |

4.73% |

4.66% |

4.91% |

4.99% |

|

| 其他基准定价 |

余额 |

89675 |

59355 |

2130 |

28190 |

| 占比 |

84.10% |

82.50% |

40.60% |

95.80% |

|

| 加权平均利率 |

2.86% |

3.17% |

4.07% |

2.10% |

|

| 指标 |

LPR定价占比 |

其他基准定价占比 |

|

| 规模(千美元) |

10-99 |

40.70% |

59.30% |

| 100-999 |

38.20% |

61.80% |

|

| 1,000-9,999 |

25.00% |

75.00% |

|

| 10,000+ |

6.30% |

93.70% |

|

展望我国LPR的优化模式,我们认为通过“市场利率/政策利率+固定点”都有可能成为改革方向的考虑,结合我国实际国情来看,其中锚定政策利率的可能性更大。由于我国的金融市场还在发展之中,和发达国家成熟的金融市场相比,金融工具的丰富程度和交易的活跃度都存在一定差距,因此目前对于选择哪一种利率作为LPR锚定的基础利率,学界还存在各种争议,尚没有一个公认的可靠度高、期限结构完整的理想利率选择。

从推进节奏来看,我们预计国内贷款利率的并轨将是一个渐进的过程,决策者在政策制定时有可能也会参照海外经验,分贷款种类挂钩不同的基础利率来制定LPR。短期来看,对公端有望最先采取“政策利率+固定点数”的方式确定LPR,以保证货币政策传导的通畅性,缓解目前实体经济融资中结构性不够均衡的问题。

| 银行 |

2018净息差 |

2018生息资产 |

2018公司贷款 |

2018归属于母公司净资产 |

贷款收益率下降25BP对净息差的影响 |

贷款收益率下降50BP对净息差的影响 |

贷款收益率下降25BP对ROE的影响 |

贷款收益率下降50BP对ROE的影响 |

| 工行 |

0.023 |

26941233 |

9418894 |

2330001 |

-0.0009 |

-0.0017 |

-0.0101 |

-0.0202 |

| 建行 |

0.0231 |

22802324 |

7478466 |

1976463 |

-0.0008 |

-0.0016 |

-0.0095 |

-0.0189 |

| 中行 |

0.019 |

20507783 |

7121484 |

1612980 |

-0.0009 |

-0.0017 |

-0.011 |

-0.0221 |

| 农行 |

0.0233 |

22221410 |

6892400 |

1670294 |

-0.0008 |

-0.0016 |

-0.0103 |

-0.0206 |

| 交行 |

0.0151 |

9283249 |

3061915 |

698405 |

-0.0008 |

-0.0016 |

-0.011 |

-0.0219 |

| 招行 |

0.0257 |

6561907 |

1773929 |

540118 |

-0.0007 |

-0.0014 |

-0.0082 |

-0.0164 |

| 中信 |

0.0194 |

5972615 |

1881125 |

436661 |

-0.0008 |

-0.0016 |

-0.0108 |

-0.0215 |

| 民生 |

0.0173 |

5738551 |

1729678 |

420074 |

-0.0008 |

-0.0015 |

-0.0103 |

-0.0206 |

| 兴业 |

0.0183 |

6474045 |

1608207 |

465953 |

-0.0006 |

-0.0012 |

-0.0086 |

-0.0173 |

| 浦发 |

0.0194 |

6113409 |

1815874 |

471562 |

-0.0007 |

-0.0015 |

-0.0096 |

-0.0193 |

| 光大 |

0.0174 |

4219608 |

1332629 |

321488 |

-0.0008 |

-0.0016 |

-0.0104 |

-0.0207 |

| 华夏 |

0.0195 |

2628853 |

1142675 |

217141 |

-0.0011 |

-0.0022 |

-0.0132 |

-0.0263 |

| 平安 |

0.0235 |

3295079 |

801814 |

240042 |

-0.0006 |

-0.0012 |

-0.0084 |

-0.0167 |

| 北京 |

0.0188 |

2516888 |

883167 |

192450 |

-0.0009 |

-0.0018 |

-0.0115 |

-0.0229 |

| 南京 |

0.0189 |

1213270 |

337730 |

77808 |

-0.0007 |

-0.0014 |

-0.0109 |

-0.0217 |

| 宁波 |

0.0197 |

1091026 |

242302 |

80879 |

-0.0006 |

-0.0011 |

-0.0075 |

-0.015 |

| 上海 |

0.0176 |

1990569 |

534270 |

161277 |

-0.0007 |

-0.0013 |

-0.0083 |

-0.0166 |

| 江苏 |

0.0159 |

1863924 |

531476 |

122624 |

-0.0007 |

-0.0014 |

-0.0108 |

-0.0217 |

| 贵阳 |

0.0233 |

474631 |

130210 |

34830 |

-0.0007 |

-0.0014 |

-0.0093 |

-0.0187 |

| 杭州 |

0.0171 |

908695 |

212708 |

57165 |

-0.0006 |

-0.0012 |

-0.0093 |

-0.0186 |

| 平均 |

0.0204 |

13261653 |

4278197 |

1062251 |

-0.0008 |

-0.0015 |

-0.0099 |

-0.0199 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。