近年来,国家从树立和落实科学发展观,发展循环经济,构建社会主义和谐社会,建设资源节约型、环境友好型社会,建设社会主义生态文明等重大战略思想出发,把提高污水处理及再生利用率作为实施“节能减排”的重要硬性指标,不仅加快了城市污水处理及再生利用设施建设的步伐,还提升了污水处理的理念和技术路线,使污水处理开始从推进达标排放向推进“低排放”以及污水再生利用转变。我国水污染治理已经进入了全面推进和向更高阶段迈进的崭新时期,但相比发达国家,现有治理水平还较低,污水处理的速度还滞后于污染的速度,发展任务任重道远。

水处理是指通过一系列水处理设备,使用物理、化学、生物等手段,去除水中一些对生产、生活不需要的有害物质,为适用特定用途而对水进行的沉降、过滤、混凝、絮凝,以及缓蚀、阻垢等水质调理的过程。由于社会生产、生活与水密切相关,因此,水处理领域涉及的应用范围十分广泛,构成了一个庞大的产业应用。根据前瞻产业研究院截止到“十二五”期末统计数据,我国“十二五”期间,用于废水处理的投资达 4,500 亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到 13,922 亿元,是“十二五”时期的三倍以上。

参考观研天下发布《2019年中国工业污水处理行业分析报告-市场运营态势与发展前景评估》

具体到工业废水处理领域,我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持较高增速发展。根据前瞻产业研究院预测,预计到“十三五” 末,我国工业废水市场规模可突破 1,500 亿元,到 2024 年,我国工业废水市场规模有望突破 3,500 亿元大关。

行业现状及发展趋势

1、行业现状

(1)国内水污染治理行业基本现状

水是组成生命世界和生态环境的基础要素,是任何其他物质都无法代替的。 21 世纪面对全球性的水资源短缺及水污染严峻问题,世界可持续发展峰会将水资源排在“可持续发展 优先领域”的首位。污水处理行业无疑是国民经济极为重要的行业。国内水污染处理需求旺盛,市场空间广阔。

根据联合国环境署统计,人均水资源低于 3,000 立方米属于轻度缺水,低于 1,000 立方米属于中度缺水,低于 500 立方米属于极度缺水。国家统计局《中国统计年鉴 2018》显示,2017 年国内人均用水量只有 435.91 立方米,属于水资源严重匮乏国家。目前国内正处于经济发展时期,随着城乡一体化以及工业化持续、长期、快速的发展,城市人口急剧膨胀,用水需求不断上涨。国家统计局数据显示,2014 年至 2017 年,我国废水排放总量分别为 716.18 亿吨、735.32 亿吨、711.09 亿吨和 699.67 亿吨。

“十二五”期间,全国城镇污水处理及再生利用设施建设规划投资近 4,300 亿元。其中完善和新建管网投资 2,443 亿元,新增城镇污水处理能力投资 1,040 亿元,升级改造城镇污水处理厂投资 137 亿元,污泥处理处置设施建设投资 347 亿元,以及再生水利用设施建设投资 304 亿元,污水治理未来市场容量较大。根据住建部颁布的《2016 年城乡建设统计公报》显示,2016 年年末,全国城市共有污水处理厂 2,039 座,比上年增加 95 座,污水厂日处理能力 14,910 万立方米,比上年增长 6.2%,排水管道长度 57.7 万公里,比上年增长 6.9%。城市年污水处理总量 448.8 亿立方米,城市污水处理率 93.44%,比上年增加 1.54 个百分点,其中污水处理厂集中处理率 89.80%,比上年增加 1.83 个百分点。城市再生水日生产能力 2,762 万立方米,再生水利用量 45.3 亿立方米。

我国在环境污染治理上的投资从 2001 年的 1,106.70 亿元增加到 2017 年的9,538.95 亿元 ,17 年间该支出增长了 8.62 倍,年均复合增长率为 14.41%。按此增速估算,至 2020 年,我国在环境污染治理上的投资将达到 1.42 万亿元。

目前全国环保产业从业单位约 3.5 万家,从业人员近 300 万人,产业收入总额近 10,000 亿元 。随着环保投资力度的进一步加大,我国环保产业将迎来更为广阔的发展空间。根据《环保装备“十二五”发展规划》要求,“十二五”期间环保装备产业总产值年均增长 20%,2015 年达到 5,000 亿元,迅猛发展的环保产业也必将带动水处理行业的快速发展。

工信部为贯彻落实《“十二五”国家战略性新兴产业发展规划》和《“十二五”节能环保产业发展规划》于 2014 年 9 月印发的《重大环保技术装备与产品产业化工程实施方案》中提出:环保装备制造业年均增速保持在 20%以上,到 2016 年实现环保装备工业生产总值 7,000 亿元,重大环保装备基本满足国内市场需求。发改委、工信部、环保部及科技部等四部委联合印发的《“十三五”节能环保产业发展规划》提出,到 2020 年,节能环保产业增加值占国内生产总值比重为 3%左右,技术水平进步明显,国产化程度提高,主要节能环保产品和设备销售量比 2015 年翻一番。

(2)国内工业污水治理行业基本情况

就水环境污染来讲,大致可以分为点污染源、面污染源和内源污染三大来源,而工业污水是重要的污染点源。从 2015 年“水十条”要求提出后,工业污染源防治是作为水体污染防治的全盘任务之一在考虑,同时通过对工业企业进行约束,也倒逼其自身进行环境保护和升级改造。

根据国家统计局有关数据,我国 2015 年工业污水设施处理能力为 902.65 亿吨/年,实际处理量为 444.5 亿吨/年。在“量”的层面是可以满足实际需求的。但同时也需要看到,由于工业污水处理后回用较多,因此工业污水的实际处理量是远大于实际排放量的,且多数情况下回用的排放出水标准要求甚至比排放还要高。

工业污水中污染物较复杂,很难通过单一的处理方法一次性达到排放要求,常常需要通过多种方式的组合进行废水处理。不同类型工业企业污水排放污染物类别、浓度差异较大,即便是同一行业由于工艺不同,其污水污染物类别、浓度差异也较大。因此,工业污水处理对技术要求极高,同时企业在实际处理过程中也要考虑成本因素。吨水运营费用可以从侧面反映出各个行业工业污水处理技术难度。根据国家统计局 2014 年发布的数据,石油加工、炼焦和核燃料加工业与燃气生产及供应业的吨水运营费相对其他行业高出许多,分别为 6.22 元/吨、7.04 元/吨,而其他大部分行业的吨水运营费用的区间在 2-3 元/吨。由此可以看出,上述两个行业所产生的工业污水处理难度及技术要求均相较其他行业更高,而公司服务的对象也主要集中在石油化工、煤化工和电力等行业。

(3)行业上下游产业关系

水污染治理行业上游主要包括建筑材料、五金、水处理设备、机电设备和工程分包商等。下游主要服务对象是石油化工、煤化工和电力等工矿企业,具体业务是建设和运营其大型项目工业水处理系统。

上游的建筑建材原料、水处理设备、机电设备、人工成本等价格直接影响本行业的成本,对行业内企业利润水平产生一定的影响。下游的石油化工、煤化工、电力等行业在我国发展较为迅速,尤其是老企业水处理改造需求的快速增加、以及国家对煤化工和石化领域投资力度的加大和环保要求的提高使得项目投资体量增长较快,公司所处细分行业市场空间得以扩大,有助于提升行业内企业的利润总额。

同时随着技术的不断进步,下游行业对水处理的要求也会发生改变,对设计水平、建造工艺、建造材料等会提出新的要求,这将刺激细分行业内的公司不断

研究开发新技术、运用新工艺,促进行业整体技术水平的进步和盈利水平的提高。

2、行业规模及发展前景

(1)行业规模

就整个污水处理行业而言,在国家政策的引导、水体污染情况严重导致的处理需求量增大、水处理技术的突破有效提升了污水处理效率等多重因素的综合影响下,我国水处理行业仍将继续保持一个较高速度的增长。中投顾问产业研究中心预测,2017 年我国整个水处理行业市场规模将达到 2,800 亿元,未来五年(2017-2021)年均复合增长率约为 43.25%,2021 年市场规模将达到 11,790 亿元 。

具体到工业污水处理领域看,在国家空前监管与处罚力度的震慑下,大量工业企业将通过污水提标改造降低排污成本,同时工业水处置第三方运营全面铺开,有望带来市场的迅速放量。

据北极星环保网指出,与城市污水处理相比,我国工业废水处理比例仍然偏低,未来处理比例具有很大的提高空间。我国工业废水产出量大、覆盖面广、种类繁多,处理难度大、成本高,单是化工废水处理市场,未来每年将达到约 2,000 亿元 。

从地域来看,在内蒙、新疆、陕西、宁夏等地区较重视工业废水零排放。从行业来看,石油化工、煤化工、电厂和部分工业园区越来越重视零排放,随着环保意识的逐步加强及相关法律法规的实施,未来造纸、钢铁、石化、煤化工等行业的零排放市场将会有较强增长。

(2)行业发展趋势与前景

目前我国的水处理行业正处于快速成长期,在未来一段时间内,将逐步迎来更广阔的市场。根据中国水网在《中国水业政策与市场分析》中预测,城市污水将成为污水处理重中之重,“2010 年至 2015 年期间,我国城市污水处理行业的投资需求为 7,000 亿元(含污泥处理投资 1,500 亿元),平均每年新增投资 1,100 亿元;污水再生利用投资为 300 亿元”,中国污水处理将在未来 10 年仍保持高增长。今后,行业的主要发展趋势如下:

①工业废水排放标准提高,集中治理趋势明显

《节能减排“十二五”规划》指出:人口密集、污水排放相对集中地区采用集中处理方式,专业化的工业园区建设能减少分散布局中污染监管和治理的难度,有利于工业废水的集中治理。未来专业化的工业园区建设,将成为各地发展工业及环境保护的新模式,工业废水集中治理趋势将使市场容量进一步扩大,同时,对污水治理企业的技术、工艺及设计方案也提出较高要求。

②城市废水治理及回用需求增长迅速

依据住建部《2016 年城乡建设统计公报》,2016 年年末,全国城市共有污水处理厂 2,039 座,比上年增加 95 座,污水厂日处理能力 14,910 万立方米,比上年增长 6.2%,排水管道长度 57.7 万公里,比上年增长 6.9%。城市年污水处理总量 448.8 亿立方米,城市污水处理率 93.44%,比上年增加 1.54 个百分点,其中污水处理厂集中处理率 89.80%,比上年增加 1.83 个百分点。城市再生水日生产能力 2,762 万立方米,再生水利用量 45.3 亿立方米。我国国民经济持续较快增长,城乡一体化、工业化的可持续发展,城市人口呈现不断上涨趋势,人均水资源占有量逐年递减,对污水处理的需求迅速增长。按照 2016 年的未处理污水量和新建污水处理厂的边际处理能力粗略计算,全国仍需建造 118 座污水处理厂以及配套排水管道约 3.34 万公里 。

③老工业废水治理亟待提升

根据国家统计局《2018 年中国统计年鉴》,2017 年全国废水排放总量为 699.66 亿吨,其中 31 个主要城市废水中工业废水排放量 239.16 亿吨。《“十二五”节能环保产业发展规划》提出,“十二五”期间,“重点攻克膜处理、新型生物脱氮、重金属废水污染防治、高浓度难降解有机工业废水深度处理技术;推广污水处理厂高效节能曝气、升级改造”。依据前述文件精神,氨、氮等被列为节能减排的重要减排约束性指标,对相关行业企业的排放标准进一步提高,新建、扩建的工业企业及工业污水厂提标改造的废水处理技术需求逐步提升。

④黑臭水体、流域治理进入集中整治阶段,生态修复市场需求明确

2015 年 4 月,《水污染防治行动计划》正式出台,其中明确提出到 2020 年,地级及以上城市黑臭水体控制在 10%以内,到 2030 年,城市黑臭水体总体消除。自此正式拉开了整治城市黑臭水体的序幕。2015 年 9 月住建部、环保部又联合发布了《城市黑臭水体整治工作指南》,成为“水十条”的第一个配套细则。2016 年 12 月,中共中央办公厅、国务院办公厅发布《关于全面推行河长制的意见》,地方各级党委和政府要把推行河长制作为推进生态文明建设的重要举措,切实加强组织领导,狠抓责任落实,抓紧制定出台工作方案,明确工作进度安排,到 2018 年年底前全面建立河长制;伴随各地治理工作逐步进入实质性阶段,黑臭河治理进入集中整治阶段,将带动黑臭水体治理总投资超 4,500 亿元,“十三五” 期间,各地的黑臭水体治理需求有望集中释放。

⑤工业水系统市场规模趋稳,工业园区集中治理是发展趋势

2015 年 1 月,新环保法正式实施,相比于旧环保法,新环保法更强调排污总量控制,对超过国家排污指标的地区,暂停审批其新增重点污染物排放总量的建设项目环境影响评价文件。对企业端,通过“按日连续计罚”政策大幅提升企业违法成本,并通过对企业、政府与第三方机构相关责任人施加行政和刑事处罚降低企业与企业负责人的违法动力。在环境政策的倒逼下,产业结构转型和能源结构升级成为中国供给侧改革的必然选择。

随着各地经济的发展和环境治理的需要,许多省市都提出了“退城入园”的工业发展战略,加大工业园区内的企业组群的污染集中控制及治理,水处理服务也从为单一企的点源向整个园区的系统施治,以及水资源的综合利用发展,随着工业园区数量和规模的扩大以及工业废水处理标准的提高,工业园区的综合水处理业务将有巨大市场空间。

水处理是指通过一系列水处理设备,使用物理、化学、生物等手段,去除水中一些对生产、生活不需要的有害物质,为适用特定用途而对水进行的沉降、过滤、混凝、絮凝,以及缓蚀、阻垢等水质调理的过程。由于社会生产、生活与水密切相关,因此,水处理领域涉及的应用范围十分广泛,构成了一个庞大的产业应用。根据前瞻产业研究院截止到“十二五”期末统计数据,我国“十二五”期间,用于废水处理的投资达 4,500 亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到 13,922 亿元,是“十二五”时期的三倍以上。

参考观研天下发布《2019年中国工业污水处理行业分析报告-市场运营态势与发展前景评估》

十二五”到“十三五”期间我国废水行业投资额预测

数据来源:发改委

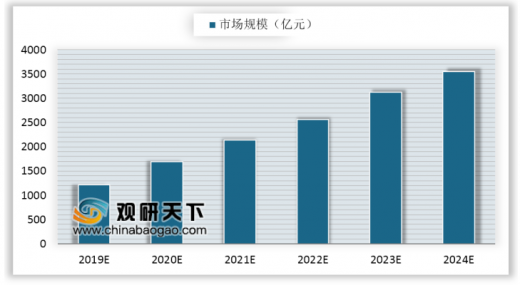

具体到工业废水处理领域,我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持较高增速发展。根据前瞻产业研究院预测,预计到“十三五” 末,我国工业废水市场规模可突破 1,500 亿元,到 2024 年,我国工业废水市场规模有望突破 3,500 亿元大关。

2019-2024年我国工业废水处理行业市场发展前景预测(单位:亿元)

数据来源:环保部

行业现状及发展趋势

1、行业现状

(1)国内水污染治理行业基本现状

水是组成生命世界和生态环境的基础要素,是任何其他物质都无法代替的。 21 世纪面对全球性的水资源短缺及水污染严峻问题,世界可持续发展峰会将水资源排在“可持续发展 优先领域”的首位。污水处理行业无疑是国民经济极为重要的行业。国内水污染处理需求旺盛,市场空间广阔。

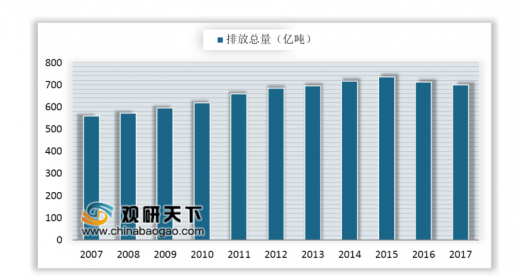

根据联合国环境署统计,人均水资源低于 3,000 立方米属于轻度缺水,低于 1,000 立方米属于中度缺水,低于 500 立方米属于极度缺水。国家统计局《中国统计年鉴 2018》显示,2017 年国内人均用水量只有 435.91 立方米,属于水资源严重匮乏国家。目前国内正处于经济发展时期,随着城乡一体化以及工业化持续、长期、快速的发展,城市人口急剧膨胀,用水需求不断上涨。国家统计局数据显示,2014 年至 2017 年,我国废水排放总量分别为 716.18 亿吨、735.32 亿吨、711.09 亿吨和 699.67 亿吨。

2007-2017年我国废水排放总量

数据来源:环保部

“十二五”期间,全国城镇污水处理及再生利用设施建设规划投资近 4,300 亿元。其中完善和新建管网投资 2,443 亿元,新增城镇污水处理能力投资 1,040 亿元,升级改造城镇污水处理厂投资 137 亿元,污泥处理处置设施建设投资 347 亿元,以及再生水利用设施建设投资 304 亿元,污水治理未来市场容量较大。根据住建部颁布的《2016 年城乡建设统计公报》显示,2016 年年末,全国城市共有污水处理厂 2,039 座,比上年增加 95 座,污水厂日处理能力 14,910 万立方米,比上年增长 6.2%,排水管道长度 57.7 万公里,比上年增长 6.9%。城市年污水处理总量 448.8 亿立方米,城市污水处理率 93.44%,比上年增加 1.54 个百分点,其中污水处理厂集中处理率 89.80%,比上年增加 1.83 个百分点。城市再生水日生产能力 2,762 万立方米,再生水利用量 45.3 亿立方米。

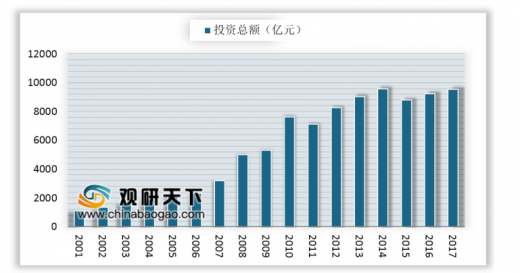

我国在环境污染治理上的投资从 2001 年的 1,106.70 亿元增加到 2017 年的9,538.95 亿元 ,17 年间该支出增长了 8.62 倍,年均复合增长率为 14.41%。按此增速估算,至 2020 年,我国在环境污染治理上的投资将达到 1.42 万亿元。

环境污染治理投资总额(亿元)

数据来源:环保部

目前全国环保产业从业单位约 3.5 万家,从业人员近 300 万人,产业收入总额近 10,000 亿元 。随着环保投资力度的进一步加大,我国环保产业将迎来更为广阔的发展空间。根据《环保装备“十二五”发展规划》要求,“十二五”期间环保装备产业总产值年均增长 20%,2015 年达到 5,000 亿元,迅猛发展的环保产业也必将带动水处理行业的快速发展。

工信部为贯彻落实《“十二五”国家战略性新兴产业发展规划》和《“十二五”节能环保产业发展规划》于 2014 年 9 月印发的《重大环保技术装备与产品产业化工程实施方案》中提出:环保装备制造业年均增速保持在 20%以上,到 2016 年实现环保装备工业生产总值 7,000 亿元,重大环保装备基本满足国内市场需求。发改委、工信部、环保部及科技部等四部委联合印发的《“十三五”节能环保产业发展规划》提出,到 2020 年,节能环保产业增加值占国内生产总值比重为 3%左右,技术水平进步明显,国产化程度提高,主要节能环保产品和设备销售量比 2015 年翻一番。

(2)国内工业污水治理行业基本情况

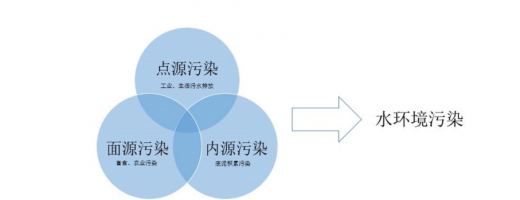

就水环境污染来讲,大致可以分为点污染源、面污染源和内源污染三大来源,而工业污水是重要的污染点源。从 2015 年“水十条”要求提出后,工业污染源防治是作为水体污染防治的全盘任务之一在考虑,同时通过对工业企业进行约束,也倒逼其自身进行环境保护和升级改造。

水环境污染示意图

资料来源:公开资料

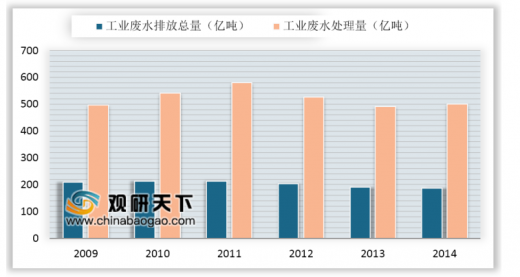

根据国家统计局有关数据,我国 2015 年工业污水设施处理能力为 902.65 亿吨/年,实际处理量为 444.5 亿吨/年。在“量”的层面是可以满足实际需求的。但同时也需要看到,由于工业污水处理后回用较多,因此工业污水的实际处理量是远大于实际排放量的,且多数情况下回用的排放出水标准要求甚至比排放还要高。

全国工业污水处理量及排放总量比较

数据来源:国家统计局

工业污水中污染物较复杂,很难通过单一的处理方法一次性达到排放要求,常常需要通过多种方式的组合进行废水处理。不同类型工业企业污水排放污染物类别、浓度差异较大,即便是同一行业由于工艺不同,其污水污染物类别、浓度差异也较大。因此,工业污水处理对技术要求极高,同时企业在实际处理过程中也要考虑成本因素。吨水运营费用可以从侧面反映出各个行业工业污水处理技术难度。根据国家统计局 2014 年发布的数据,石油加工、炼焦和核燃料加工业与燃气生产及供应业的吨水运营费相对其他行业高出许多,分别为 6.22 元/吨、7.04 元/吨,而其他大部分行业的吨水运营费用的区间在 2-3 元/吨。由此可以看出,上述两个行业所产生的工业污水处理难度及技术要求均相较其他行业更高,而公司服务的对象也主要集中在石油化工、煤化工和电力等行业。

(3)行业上下游产业关系

水污染治理行业上游主要包括建筑材料、五金、水处理设备、机电设备和工程分包商等。下游主要服务对象是石油化工、煤化工和电力等工矿企业,具体业务是建设和运营其大型项目工业水处理系统。

上游的建筑建材原料、水处理设备、机电设备、人工成本等价格直接影响本行业的成本,对行业内企业利润水平产生一定的影响。下游的石油化工、煤化工、电力等行业在我国发展较为迅速,尤其是老企业水处理改造需求的快速增加、以及国家对煤化工和石化领域投资力度的加大和环保要求的提高使得项目投资体量增长较快,公司所处细分行业市场空间得以扩大,有助于提升行业内企业的利润总额。

同时随着技术的不断进步,下游行业对水处理的要求也会发生改变,对设计水平、建造工艺、建造材料等会提出新的要求,这将刺激细分行业内的公司不断

研究开发新技术、运用新工艺,促进行业整体技术水平的进步和盈利水平的提高。

2、行业规模及发展前景

(1)行业规模

就整个污水处理行业而言,在国家政策的引导、水体污染情况严重导致的处理需求量增大、水处理技术的突破有效提升了污水处理效率等多重因素的综合影响下,我国水处理行业仍将继续保持一个较高速度的增长。中投顾问产业研究中心预测,2017 年我国整个水处理行业市场规模将达到 2,800 亿元,未来五年(2017-2021)年均复合增长率约为 43.25%,2021 年市场规模将达到 11,790 亿元 。

2017-2021年中国水处理行业市场规模预测

数据来源:环保部

具体到工业污水处理领域看,在国家空前监管与处罚力度的震慑下,大量工业企业将通过污水提标改造降低排污成本,同时工业水处置第三方运营全面铺开,有望带来市场的迅速放量。

据北极星环保网指出,与城市污水处理相比,我国工业废水处理比例仍然偏低,未来处理比例具有很大的提高空间。我国工业废水产出量大、覆盖面广、种类繁多,处理难度大、成本高,单是化工废水处理市场,未来每年将达到约 2,000 亿元 。

从地域来看,在内蒙、新疆、陕西、宁夏等地区较重视工业废水零排放。从行业来看,石油化工、煤化工、电厂和部分工业园区越来越重视零排放,随着环保意识的逐步加强及相关法律法规的实施,未来造纸、钢铁、石化、煤化工等行业的零排放市场将会有较强增长。

(2)行业发展趋势与前景

目前我国的水处理行业正处于快速成长期,在未来一段时间内,将逐步迎来更广阔的市场。根据中国水网在《中国水业政策与市场分析》中预测,城市污水将成为污水处理重中之重,“2010 年至 2015 年期间,我国城市污水处理行业的投资需求为 7,000 亿元(含污泥处理投资 1,500 亿元),平均每年新增投资 1,100 亿元;污水再生利用投资为 300 亿元”,中国污水处理将在未来 10 年仍保持高增长。今后,行业的主要发展趋势如下:

①工业废水排放标准提高,集中治理趋势明显

《节能减排“十二五”规划》指出:人口密集、污水排放相对集中地区采用集中处理方式,专业化的工业园区建设能减少分散布局中污染监管和治理的难度,有利于工业废水的集中治理。未来专业化的工业园区建设,将成为各地发展工业及环境保护的新模式,工业废水集中治理趋势将使市场容量进一步扩大,同时,对污水治理企业的技术、工艺及设计方案也提出较高要求。

②城市废水治理及回用需求增长迅速

依据住建部《2016 年城乡建设统计公报》,2016 年年末,全国城市共有污水处理厂 2,039 座,比上年增加 95 座,污水厂日处理能力 14,910 万立方米,比上年增长 6.2%,排水管道长度 57.7 万公里,比上年增长 6.9%。城市年污水处理总量 448.8 亿立方米,城市污水处理率 93.44%,比上年增加 1.54 个百分点,其中污水处理厂集中处理率 89.80%,比上年增加 1.83 个百分点。城市再生水日生产能力 2,762 万立方米,再生水利用量 45.3 亿立方米。我国国民经济持续较快增长,城乡一体化、工业化的可持续发展,城市人口呈现不断上涨趋势,人均水资源占有量逐年递减,对污水处理的需求迅速增长。按照 2016 年的未处理污水量和新建污水处理厂的边际处理能力粗略计算,全国仍需建造 118 座污水处理厂以及配套排水管道约 3.34 万公里 。

③老工业废水治理亟待提升

根据国家统计局《2018 年中国统计年鉴》,2017 年全国废水排放总量为 699.66 亿吨,其中 31 个主要城市废水中工业废水排放量 239.16 亿吨。《“十二五”节能环保产业发展规划》提出,“十二五”期间,“重点攻克膜处理、新型生物脱氮、重金属废水污染防治、高浓度难降解有机工业废水深度处理技术;推广污水处理厂高效节能曝气、升级改造”。依据前述文件精神,氨、氮等被列为节能减排的重要减排约束性指标,对相关行业企业的排放标准进一步提高,新建、扩建的工业企业及工业污水厂提标改造的废水处理技术需求逐步提升。

④黑臭水体、流域治理进入集中整治阶段,生态修复市场需求明确

2015 年 4 月,《水污染防治行动计划》正式出台,其中明确提出到 2020 年,地级及以上城市黑臭水体控制在 10%以内,到 2030 年,城市黑臭水体总体消除。自此正式拉开了整治城市黑臭水体的序幕。2015 年 9 月住建部、环保部又联合发布了《城市黑臭水体整治工作指南》,成为“水十条”的第一个配套细则。2016 年 12 月,中共中央办公厅、国务院办公厅发布《关于全面推行河长制的意见》,地方各级党委和政府要把推行河长制作为推进生态文明建设的重要举措,切实加强组织领导,狠抓责任落实,抓紧制定出台工作方案,明确工作进度安排,到 2018 年年底前全面建立河长制;伴随各地治理工作逐步进入实质性阶段,黑臭河治理进入集中整治阶段,将带动黑臭水体治理总投资超 4,500 亿元,“十三五” 期间,各地的黑臭水体治理需求有望集中释放。

⑤工业水系统市场规模趋稳,工业园区集中治理是发展趋势

2015 年 1 月,新环保法正式实施,相比于旧环保法,新环保法更强调排污总量控制,对超过国家排污指标的地区,暂停审批其新增重点污染物排放总量的建设项目环境影响评价文件。对企业端,通过“按日连续计罚”政策大幅提升企业违法成本,并通过对企业、政府与第三方机构相关责任人施加行政和刑事处罚降低企业与企业负责人的违法动力。在环境政策的倒逼下,产业结构转型和能源结构升级成为中国供给侧改革的必然选择。

随着各地经济的发展和环境治理的需要,许多省市都提出了“退城入园”的工业发展战略,加大工业园区内的企业组群的污染集中控制及治理,水处理服务也从为单一企的点源向整个园区的系统施治,以及水资源的综合利用发展,随着工业园区数量和规模的扩大以及工业废水处理标准的提高,工业园区的综合水处理业务将有巨大市场空间。

资料来源:环保部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。