行业主要法律法规及政策

| 政策/文件/报告 |

发布时间 |

主要内容 |

| 《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

2018年6月25日 |

明确了蓝天、碧水和净土保卫战的目标;2020年,全国地级及以上城市空气质量优良天数比率达到80%以上;全国地表水Ⅰ~Ⅲ类水体比例达到70%以上,劣Ⅴ类水体比例控制在5%以内;近岸海域水质优良比例达到70%左右;受污染耕地安全利用率达到90%左右。 |

| 《排污许可管理办法(试行)》 |

2018年1月17日 |

强化排污单位污染治理主体责任,要求排污单位必须持证排污,无证不得排污,并通过建立企业承诺、自行监测、台账记录、执行报告、信息公开等制度,进一步落实持证排污单位污染治理主体责任。 |

| 《中华人民共和国水污染防治法》 |

2018年1月1日 |

强化地方责任,突出饮用水安全保障,完善排污许可及总量控制、区域流域水污染联合防治等制度,加严水污染防治措施,加大对超标、超总量排放等的处罚力度。 |

| 《工业集聚区水污染治理任务推进方案》 |

2017年7月28日 |

要求以硬措施落实“水十条”任务。对逾期未完成任务的省级及以上工业集聚区一律暂停审批和核准其增加水污染物排放的建设项目,并依规撤销园区资格。 |

| 《水利改革发展“十三五”发展规划》 |

2016年12月27日 |

落实严格的水资源管理制度;大力推进重点领域节水;建立健全节水激励机制;创新水利投融资机制; |

| 《中华人民共和国环境保护税法》 |

2016年12月25日 |

税务机关和环境保护机关建立涉税信息共享平台和工作配合机制,加强对环境保护税的征收管理。各级人民政府应当鼓励纳税人加大环境保护建设投入,对纳税人用于污染物自动监测设备的投资予以资金和政策支持。 |

| 《“十三五”生态环境保护规划》 |

2016年11月24日 |

实施严格的环境保护制度;到2020年,主要污染物排放总量大幅减少;强化源头防控,夯实绿色发展基础,实施专项治理,全面推进达标排放与污染减排;全面推行“河长制”;实施专项治理,实施重点行业企业达标排放限期改造;完善工业园区污水集中处理设施。 |

| 《工业绿色发展规划(2016-2020年)》 |

2016年6月30日 |

加强节水减污。围绕钢铁、化工、造纸、印染、饮料等高耗水行业,实施用水企业水效领跑者引领行动,开展水平衡测试及水效对标达标,大力推进节水技术改造,推广工业节水工艺、技术和装备。强化高耗水行业企业生产过程和工序用水管理,严格执行取水定额国家标准,围绕高耗水行业和缺水地区开展工业节水专项行动,提高工业用水效率。推进水资源循环利用和工业废水处理回用,推广特许经营、委托营运等专业化节水模式,推动工业园区集约利用水资源,实行水资源梯级优化利用和废水集中处理回用。推进中水、再生水、海水等非常规水资源的开发利用,支持非常规水资源利用产业化示范工程,推动钢铁、火电等企业充分利用城市中水,支持有条件的园区、企业开展雨水集蓄利用。 |

| 《生态文明体制改革总体方案》 |

2015年9月21日 |

完善严格的水资源管理制度。按照节水优先、空间均衡、系统治理、两手发力的方针,健全用水总量控制制度,保障水安全。加快制定主要江河流域水量分配方案,加强省级统筹,完善省市县三级取用水总量控制指标体系。建立健全节约集约用水机制,促进水资源使用结构调整和优化配置。完善规划和建设项目水资源论证制度。主要运用价格和税收手段,逐步建立农业灌溉用水量控制和定额管理、高耗水工业企业计划用水和定额管理制度。 |

| 《中国制造2025》 |

2015年5月8日 |

2020年、2025年单位工业增加值用水量比2015年分别下降23%、41%;加大先进节能环保技术、工艺和装备的研发力度;加快制造业绿色升级改造。全面推进钢铁、化工、轻工、印染等传统制造业绿色改造,大力研发水循环利用绿色工艺技术装备;组织实施传统制造业能效提升、清洁生产、节水治污、循环利用等专项技术改造,扎实推进水污染源头防治专项,制定绿色园区。 |

| 《水污染防治行动计划》 |

2015年4月2日 |

将包括工业废水治理、市政供水及污水处理的提标改造、农村水处理等几个方面。据测算,“水十条”投资将达两万亿元。经过多轮修改的“水十条”将在污水处理、工业废水、全面控制污染物排放等多方面进行强力监管并启动严格问责制,铁腕治污将进入“新常态”。 |

| 《中华人民共和国环境保护法》 |

2015年1月1日修订 |

为保护和改善环境,防治污染和其他公害,保障公众健康,推进生态文明建设,促进经济社会可持续发展。 |

| 《国家环境保护“十三五”规划编制基本思路》 |

2014年12月 |

污水处理费价格提升;排污费征收标准加倍;政府工作报告:明确减排目标,要把节能环保打造成新兴的支柱产业;环保未来投入将达到8-10万亿元,推动PPP和第三方治理等模式;全国环保系统环评机构限期彻底脱钩。 |

| 《重大环保技术装备与产品产业化工程实施方案》 |

2014年9月18日 |

推动环保装备和产品产业发展,调整产业结构;针对急需产业化的重点环保技术、装备及产品的需求,在关键技术研发、重大技术示范、产业化建设、创新能力建设、先进装备与产品推广等五个方面进行重点推进。 |

| 《中华人民共和国安全生产法》 |

2014年8月31日 |

为了加强安全生产工作,防止和减少生产安全事故,保障人民群众生命和财产安全,促进经济社会持续健康发展,制定本法。 |

二、行业的市场概况

近年来,国家从树立和落实科学发展观,发展循环经济,构建社会主义和谐社会,建设资源节约型、环境友好型社会,建设社会主义生态文明等重大战略思想出发,把提高污水处理及再生利用率作为实施“节能减排”的重要硬性指标,不仅加快了城市污水处理及再生利用设施建设的步伐,还提升了污水处理的理念和技术路线,使污水处理开始从推进达标排放向推进“低排放”以及污水再生利用转变。

水处理是指通过一系列水处理设备,使用物理、化学、生物等手段,去除水中一些对生产、生活不需要的有害物质,为适用特定用途而对水进行的沉降、过滤、混凝、絮凝,以及缓蚀、阻垢等水质调理的过程。截止到“十二五”期末统计数据,我国“十二五”期间,用于废水处理的投资达4,500亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到13,922亿元,是“十二五”时期的三倍以上。

参考观研天下发布《2019年中国水污染治理行业分析报告-行业规模现状与未来前景研究》

我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持较高增速发展。根据预测,预计到“十三五”末,我国工业废水市场规模可突破1,500亿元,到2024年,我国工业废水市场规模有望突破3,500亿元大关。

三、行业现状及发展趋势

1、行业现状

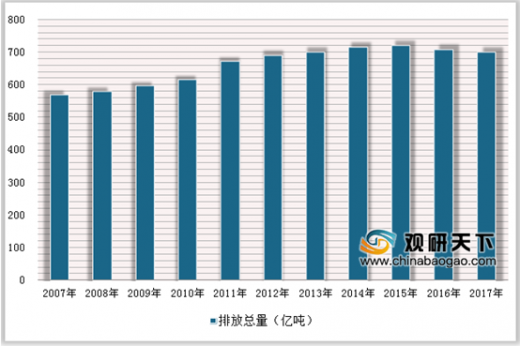

水是组成生命世界和生态环境的基础要素,是任何其他物质都无法代替的。目前国内正处于经济发展时期,随着城乡一体化以及工业化持续、长期、快速的发展,城市人口急剧膨胀,用水需求不断上涨。国家统计局数据显示,2014年至2017年,我国废水排放总量分别为716.18亿吨、735.32亿吨、711.09亿吨和699.67亿吨。

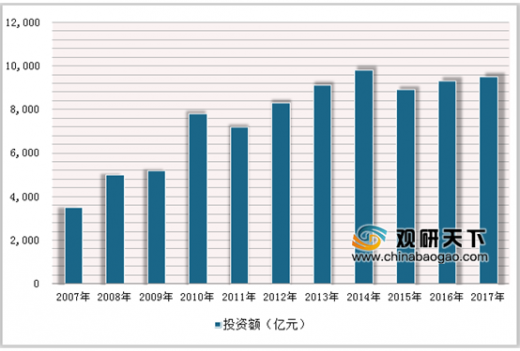

我国在环境污染治理上的投资从2001年的1,106.70亿元增加到2017年的9,538.95亿元,17年间该支出增长了8.62倍,年均复合增长率为14.41%。按此增速估算,至2020年,我国在环境污染治理上的投资将达到1.42万亿元。

目前全国环保产业从业单位约3.5万家,从业人员近300万人,产业收入总额近10,000亿元。随着环保投资力度的进一步加大,我国环保产业将迎来更为广阔的发展空间。根据《环保装备“十二五”发展规划》要求,“十二五”期间环保装备产业总产值年均增长20%,2015年达到5,000亿元,迅猛发展的环保产业也必将带动水处理行业的快速发展。

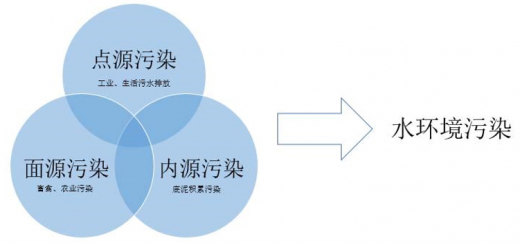

就水环境污染来讲,大致可以分为点污染源、面污染源和内源污染三大来源,而工业污水是重要的污染点源。从2015年“水十条”要求提出后,工业污染源防治是作为水体污染防治的全盘任务之一在考虑,同时通过对工业企业进行约束,也倒逼其自身进行环境保护和升级改造。

2、行业规模及发展前景

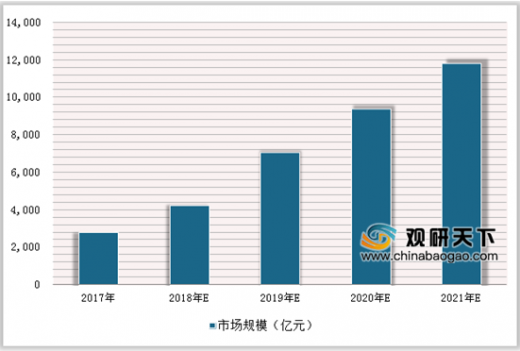

就整个污水处理行业而言,在国家政策的引导、水体污染情况严重导致的处理需求量增大、水处理技术的突破有效提升了污水处理效率等多重因素的综合影响下,我国水处理行业仍将继续保持一个较高速度的增长。中投顾问产业研究中心预测,2017年我国整个水处理行业市场规模将达到2,800亿元,未来五年(2017-2021)年均复合增长率约为43.25%,2021年市场规模将达到11,790亿元。

目前我国的水处理行业正处于快速成长期,在未来一段时间内,将逐步迎来更广阔的市场。根据中国水网在《中国水业政策与市场分析》中预测,城市污水将成为污水处理重中之重,“2010年至2015年期间,我国城市污水处理行业的投资需求为7,000亿元(含污泥处理投资1,500亿元),平均每年新增投资1,100亿元;污水再生利用投资为300亿元”,中国污水处理将在未来10年仍保持高增长。

随着各地经济的发展和环境治理的需要,许多省市都提出了“退城入园”的工业发展战略,加大工业园区内的企业组群的污染集中控制及治理,水处理服务也从为单一企的点源向整个园区的系统施治,以及水资源的综合利用发展,随着工业园区数量和规模的扩大以及工业废水处理标准的提高,工业园区的综合水处理业务将有巨大市场空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。