内生经营受限难享跨区红利,模式简单易受周期扰动。区域性银行内在局限性有二:

首先, 监管对区域性银行跨区经营的限制使其无法多地配置资产,发展与地方经济高度绑定。一旦地方经济景气度下降,将直接影响当地银行的盈利和规模扩张。银行的决策自主性也受 到地方政府或省联社的影响,经营独立性不足。

其次,区域性银行的资产结构和营利模式 使其难以回避经济周期波动。对公贷款相比零售贷款受到经济周期影响更深,投放集中于 对公贷款加剧了区域性银行的系统性风险。此外,部分区域性银行提供中间业务的种类和 规模有限,无法通过多元盈利渠道对冲周期性风险。当前上市比例较低、融资渠道缺乏,也使快速扩张的区域性银行面临较强的资金饥渴。

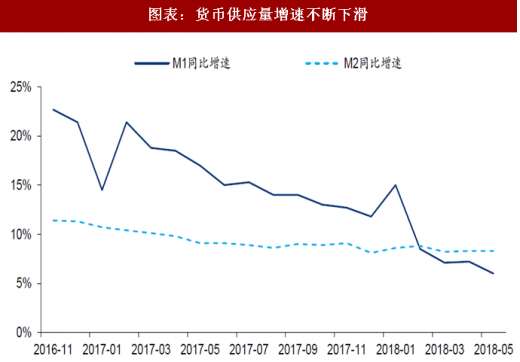

外部利率市场化深化货币收紧,监管新政频出业务需转型。当前宏观政策及环境对区域性 银行的成本、规模及业务结构均提出了挑战。

在成本方面,随利率市场化进程不断深化, 规模效应较弱的区域性银行将面临负债端成本上升。在规模方面,在“防范系统性金融风 险”和“去杠杆”背景下,“稳健中性”的货币政策使货币供应量和银行贷款额度持续偏 紧,金融市场正逐渐转向存量竞争格局,制约区域性银行的资产规模扩张。

在业务结构方 面,银保监会自 2017 年 4 月以来启动监管补短板工作,在股东管理、交叉金融产品、理 财业务等方面制度持续收紧。而资管新规正式落地,对银行理财业务进行重塑,政府通过 打破刚兑的制度安排逐渐淡化兜底形象。区域性银行未来经营将更依赖自身信用,必须着 力打造自主生存能力。

图表:货币供应量增速不断下滑

资料来源:公开资料整理

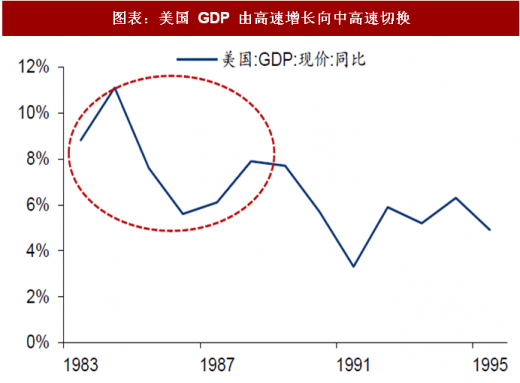

对标 20 世纪 80 年代末至 90 年代的美国,经济进入增速换挡期,利率市场化基本完成。从经济增速换挡、利率市场化节奏双重角度,可将当前的中国银行业与美国 80 年代后期 至 90 年代的美国银行业对标。

1985 年起,美国结束 10%以上的经济增速,进入“L 型” 换挡期。并且,1986 年管理当局彻底取消设定存款利率上限,标志着利率市场化正式完 成。

回望中国,自 2010 年以来 GDP 增速下滑进入缓慢探底区,经济“L 型”换挡态势逐 渐明朗。利率市场化改革进程也进入深化阶段。因此,当前中国银行业面临的宏观经济环 境与美国 80 年代末至 90 年代十分相似。

图表:美国 GDP 由高速增长向中高速切换

资料来源:公开资料整理

参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与发展前景研究》

图表:中国当前也面临高增长后的换挡期

资料来源:公开资料整理

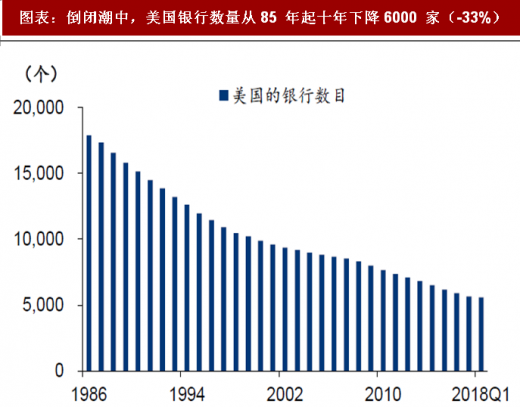

并购潮重塑行业格局,集中度提高四大行形成。内生局限和宏观因素共同削弱了美国小银 行的竞争力。1994 年,联邦政府通过《1994 年里格尔-尼尔州际银行及分行效率法》,允许资本满足要求的银行跨区域并购经营,银行并购大潮正式开启。此后银行业集中度大幅 提高,机构数量从 1985 年的 18033 个快速下降到 2018 年 Q1 5606 个。

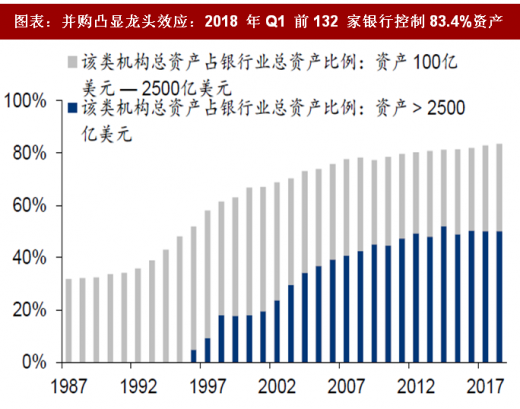

规模增长快、盈 利能力强的大银行,通过不断并购扩充实力,到 2018 年 Q1 末,资产规模排名前 132 家 公司控制了整个银行业 83.4%资产。其中最大的四家银行顺势成长为超级大行,即摩根大 通、美国银行、花旗银行和富国银行。美国银行业完成从多元竞争到寡头鼎立的彻底洗牌。

图表:倒闭潮中,美国银行数量从85 年起十年下降6000 家(-33%)

资料来源:公开资料整理

图表:并购凸显龙头效应:2018 年Q1 前132 家银行控制83.4%资产

资料来源:公开资料整理

美国银行并购史启示:以史为鉴知兴替,革新谋求新发展。纵观美国银行业的并购历史, 内外因素是根,监管变革是线,行业重塑是果。

经济增速换挡和利率市场化共同对区域性 银行的生存提出了挑战,监管最终放开带来的市场化基因促成了行业资源的整合重塑。

发 展领先的区域性银行抓住并购机遇不断扩充自身实力,创造了强者恒强的局面。当前,中 国市场也处在利率市场化深化和经济增速趋缓进入存量竞争的大环境下,区域性银行需要 抓紧时间进行转型,以取得先发优势和长远发展。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。