1. 环卫服务市场发展进入市场化推广发展阶段

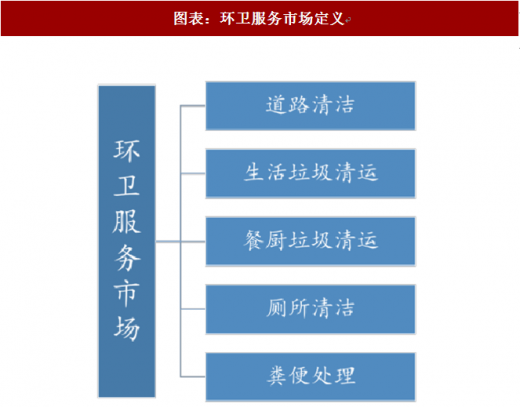

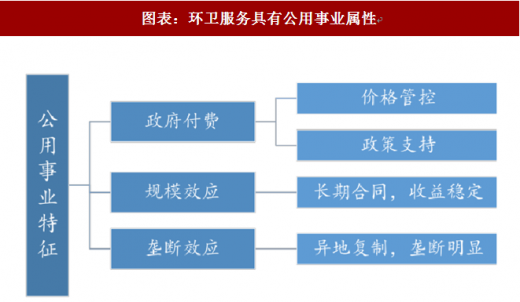

一般认为,环卫服务市场包括道路清洁,生活垃圾和餐厨垃圾转运,厕所清洁和粪便处理等。根据原建设部《城市环境卫生当前产业实施办法》的定义,环卫行业是指为有效治理城市垃圾、粪便等城市生活废弃物,为城市人民创造清洁、优美的生活和工作环境而进行的垃圾、粪便的收集、运输、处理、处臵、综合利用和社会管理等活动的总称。同样是原建设部发布的文件,《城市环境卫生质量标准》明确环卫行业的所涵盖的作业内容包括:(1)道路清扫保洁;(2)生活垃圾和粪便收集运输处理;(3)公共场所环境卫生。环卫服务市场具有显著的公用事业特征,同时兼具垄断效应和规模效应,因此与其他公用事业行业例如污水处理、垃圾焚烧、电力燃气等具有相似的市场发展与格局。目前,环卫服务市场仍处于发展初期。环卫服务项目大多合作期限仍然不长,大部分项目合作期限不超过 3 年。据 E20 环境平台,环卫服务项目中,合作期限在 1~3 年的项目数量占比 76%,长于 10 年的占比 11%,3~10 年的占比 13%。理论上说,环卫服务企业合作时间在 3 年及以下的合作项目是否能转变为持续的市场增长能力有待进一步观察。但是考虑到部分情况下政府对合作项目具有一定的连续性需求,以及随着环卫一体化趋势,大额、合作时间长的订单数量有所增长,对于环卫服务企业而言,抢占先机、跑马圈地变得十分重要,可以很大程度上决定未来的市场格局。

参考观研天下发布《2018年中国环卫市场分析报告-行业深度调研与发展趋势预测》

图表:环卫服务市场定义

资料来源:观研天下整理

图表:环卫服务具有公用事业属性

资料来源:观研天下整理

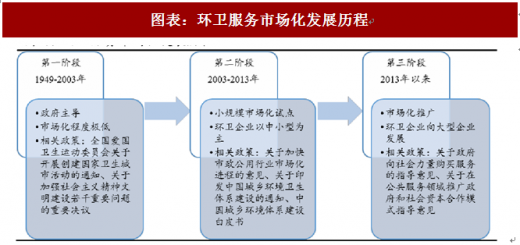

我国环卫的市场化改革同改革开放的进程高度一致,都经历了“从南到北、从沿海到内地、从发达城市到不发达城市”的发展过程。环卫服务市场的发展大体上可分为政府主导、小规模市场化试点和市场化推广三个阶段。

2003 年之前,环卫服务以政府行政管理为主,由事业单位环卫部门进行监管和实施,市场化程度极低。1989 年发布的《全国爱国卫生运动委员会关于开展创建国家卫生城市活动的通知》和 1995 年通过的《中共中央关于加强社会主义精神文明建设若干重要问题的重要决议》等政策文件提出创建卫生城市和创建文明城市,可以认为“双创”的开展推动了环卫服务的早期市场化。

之后十年,环卫服务市场进入小规模市场化试点阶段,环卫市场化运作企业以中小规模为主。我国部分沿海发达城市率先启动政府采购公共服务试点,开始对环卫项目进行招标。2002 年建设部印发《关于加快市政公用行业市场化进程的意见》,开放市政公用行业市场,将政府管理方式从直接管理转变为宏观管理。2006 年《关于印发中国城乡环境卫生体系建设的通知》和《中国城乡环境体系建设》白皮书等文件的出台,明确提出要加快环境卫生市场化运作步伐。

2013 年以来,环卫服务进入市场化推广阶段,企业规模逐渐扩大,政府加大公共服务力度,政府职能发生转变,市政服务项目更多交由第三方运作。十八届三中全会提出“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”,公共服务项目的市场化趋势越发明朗。2013 年国务院办公厅发布《关于政府向社会力量购买服务的指导意见》,明确要求在公共服务领域更多利用社会力量,加大政府购买服务力度。2015 年下发《关于在公共服务领域推广政府和社会资本合作模式指导意见》,鼓励私营企业、民营资本与政府进行合作,参与公共基础设施的建设。

2017 年 7 月,财政部等四部门联合出台文件,明确提出污水、垃圾处理领域全面采用 PPP 模式,PPP 模式由垃圾处理领域向上游环卫领域延伸。

图表:环卫服务市场化发展历程

资料来源:观研天下整理

2. 环卫服务市场资产周转率高,轻资产运营,现金流稳定

环卫服务行业轻资产运营,资产周转率高。环卫服务行业是典型的轻资产行业,一般不涉及大型基建的建设,从项目取得到实施运营,一般不超过 3 个月,建设期的准备工作主要是环卫设备的采购以及人员培训。根据 Wind 行业分类,从 2017 年财务数据来看,环卫服务行业的资产周转率远远高于环保行业其他领域,ROA 水平也高于环保行业平均水平。图表:环卫服务周转率及 ROA 显著高于环保行业其他细分领域(2017 年)

资料来源:观研天下整理

环卫服务行业现金流稳定。环卫服务行业经费由地方财政预算拨付,一般来说受需要保证环卫工人的基本生活与市政服务的运行等的影响,环卫服务有专项资金保证,受政府财政情况影响较小,相对其他政府项目来说现金流更为稳定,拖欠概率大大降低。依据申万三级行业分类,环卫服务经营性现金流状况明显好于市政行业其他细分领域(路桥施工除外)。

图表:环卫服务经营性现金流净额/营收比率高于大多市政行业细分领域

资料来源:观研天下整理

3. 环卫服务产业链两条线,上下游影响相对较小

环卫服务产业链可以分别从资金和垃圾流向的角度出发,简单分为资金流和垃圾流。图表:环卫服务市场产业链上下游情况

资料来源:观研天下整理

从资金流的角度来看,环卫服务市场上游是环卫装备制造生产商、人力资源公司、环卫卫生工具生产商等,下游是政府环卫有关管理部门。

环卫装备是环卫服务项目中为数不多的重资产,前期投入占比高。环卫装备市场近年来竞争激烈,装备价格相对比较稳定。低端装备壁垒不高,市场充分竞争;中高端装备壁垒较高,市占率较高的有中联环境、龙马环卫、航天晨光、烟台海德,装备价格相对稳定,不会对环卫服务市场利润空间产生较大的影响。中高端装备更加适合一二线城市中环卫服务市场的拓展,龙马环卫、中联环境这种由上游装备市场向下游拓展的企业可以充分利用自己的装备,在资金成本方面优势非常明显。

人力服务目前对公司成本影响较大,以龙马环卫为例,目前公司每年运营的环卫服务项目中,人力成本占比约 60%。由于环卫清洁工作相对技术含量比较低,很多城市环卫工人的收入接近城市最低保障收入。随着很多城市最低保障收入的提升,环卫公司的成本也显著升高。人力成本上升会压缩环卫服务公司的利润,但是部分环卫一体化 PPP 项目合同中规定,如果人力成本上浮,社会资本方可与政府协商对价格进行适当的调整,因此人力成本对环卫服务机构影响有限。

下游政府环卫相关管理部门包括市容管理局、住房和城镇建设环卫业务,环境卫生管理局等。环卫市场化后,政府职能发生转变,原有作业模式发生转变,实行管干分离,环卫服务中界限不清、职责不明等问题得到解决。

从垃圾流的角度来看,上游是垃圾分类回收等,下游是垃圾最终处臵设施,如垃圾填埋场、垃圾焚烧场等。垃圾流的上下游产业链协同作用相对更加明显,降低沟通交流等摩擦成本等,上下游机构业务拓展相对更加容易;且由于地域壁垒,一旦获取政府资源,地区上下游业务获取难度会大大减小,所以说在垃圾流产业链上的公司产业链拓展相对容易。

垃圾分类回收情况改善对环卫服务行业影响不会太大,如果垃圾分类回收与环卫服务业务打包外包,垃圾回收流程可能会受到一定程度的影响;垃圾分类回收主要影响下游垃圾最终处臵,比如厨余垃圾处臵、垃圾再生回收环节等。

考虑到垃圾处理工作带有一定的强制性,而且目前,我国并不是垃圾最终处臵机构向环卫服务机构进行付费的,而是政府分别向垃圾最终处臵机构和环卫机构付费,因此垃圾最终处臵设施的建设情况等并不会对环卫服务市场产生重大影响。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。