(一)银行业对外开放将从放宽行业准入与业务范围入手

参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与发展前景研究》

2018 年 3 月 5 日,在 2018 年政府工作报告中,李克强总理提出未来将“有序开放银行卡清算等市场,放开外资保险经纪公司经营范围限制,放宽或取消银行、证券、基金管理、期货、融资产管理公司等外资股比限制,统一中外资银行市场准入标准。”

4 月 11 日,在博鳌亚洲论坛上,我国进一步扩大金融业对外开放的具体措施和时间表发布。央行行长易纲明确提出了未来几个月将落实六项金融业开放措施。

总体来看,上半年政策上加快银行业对外开放的信号十分明显,主要是从放开行业准入和放宽业务范围两个维度进行。我们认为下半年相关的政策落实将陆续落地,从短期来看应对中美贸易战的需求,但从长期来看也是出于提高国内金融服务效率,降低企业融资成本的考虑。

(二)开放对我国银行的影响

1、整体上,对外开放有利于我国银行的健康发展,提高金融系统风险防范能力

西方银行的历史悠久,汇丰银行、摩根大通等银行已有超百年的历史,有丰富的抗风险和一体化经营的经验。外资银行在历史上多次金融危机中仍然保全自身,与其风险管控能力和治理水平密不可分。2004 年时的外资注入,助力我国商业银行的飞速发展。在与美国银行的合作下,建设银行从四大行中的最末流发展成为全球市值第二大的银行;工商银行与高盛的合作,巩固了我国第一大商业银行的位置,并成为全球市值第一大的银行。

银行业进一步对外开放,引入外资行作为战略投资者,有助于提高银行的公司治理能力,注入先进的管理经验;有利于利用科技降低银行运营成本,从而提高利润。

我国银行业属于混业经营,存在多层嵌套和业务高风险等问题。外资银行在混业经营和防范风险方面经验丰富,在本阶段引入外资投资者有利于提高我国金融系统风险防范能力。

2、对境内银行经营影响:利大于弊

银行作为宏观经济的稳定器,是金融市场的核心。进一步对外开放,国家仍然会把银行业控制权握在手中,更多希望外资银行为市场注入活力,促进本国银行进一步成长发展。此外,从经营上来看,我们认为外资银行给对国内银行带来的竞争压力有限,但外资行稳健的风控体系值得国内银行学习,从而整体影响体现为利大于弊。

从盈利能力来看,外资行的 ROA 明显低于国内银行,前者普遍在 0.5%左右,而国内行普遍在 1%左右。从息差上来看,2017 年外资行 NIM 为 1.71%,比股份行(1.83%)还要低 12 个 BP,仅在 2018 年一季度股份行息差持续下降,而外资行持续上升下,外资行 NIM 才略高于股份行。但总体上,外资行 NIM 仍然普遍低于境内行。此外,境外的商业银行通常在中间业务收入等新兴业务比较领先,但境内的外资行在 ROA 与 NIM 上“双低”似乎反应出他们在中收上有点“水土不服”,表现平平。

相比而言,外资行的突出优势体现在其稳健的经营策略。一方面,2017 年一季度以来外资行 NIM 持续回升,而境内部分银行(如股份行、城商行)受同业监管影响 NIM 在下降,表明外资行业务合规性更强。另一方面,在信用风险控制上,外资行不良率仅是境内银行的三分之一水平,而同时拨备覆盖率远高于境内行,也表明在风控上外资行更为优秀。

3、对境内银行股权影响:缓解再融资压力,特色中小银行发展空间加大

五家有外资股东的城商未来发展空间大。目前外资银行是宁波、杭州、南京、北京和上海五家城商行的主要股东,随着银行业进一步开放和外资持股比例上升,外资银行可增持股份以实现对这几家银行更好的控制。

这五家银行和外资行合作密切,在国际化程度上领先其他银行,一旦股权比例限制放开,未来发展空间更广阔。

特色的中小银行将迎来外资行入股潮。中国银行业规模相当庞大,股价较低,外资行入股后,仍很难推动股价上涨,相对而言,中小银行股价较高,有较高的投资价值。因此可以预计,中国中小银行,尤其是特色的中小行将迎来外资行入股潮,有助于缓解中小银行的再融资压力。

(三)外资银行在特定区域和特定业务有竞争优势

外资银行能清晰认识自身竞争劣势,转而在特定区域、客户、业务以及风险管控方面发展并形成竞争优势。

1、在东部沿海地区打造竞争力。

东部沿海地区是外资银行设点和资源投入的重点地区,外资银行其中的部分重点区域具有一定的竞争力:

(1)上海。上海地区开放程度较高,金融市场发达,跨国公司总部高度密集,这些客观条件吸引了大量外资银行在上海地区布点,并具有较强竞争实力。2017 年末,上海地区外资银行资产规模达 1.5 万亿元,占同期上海银行业总资产的 10.6%。在全国 39 家外资法人银行中,21 家以上海为总部,辐射南京、苏州、宁波、杭州等城市。

(2)珠三角。珠三角地区经济体量大,对外开放程度较高,地理位置上与香港毗邻,两地语言和文化高度相似, CEPA 的推出推动了外资银行在珠三角地区的发展,部分外资银行通过香港辐射珠三角地区业务。例如,汇丰控股的亚洲总部设在香港, 10 余年来汇丰银行(中国)一直将珠三角作为在华业务重点,并设有专门负责广东地区业务的行政总裁。在汇丰的 178 家分支机构中,有 64 家分支机构在广东地区。2016 年末,汇丰银行(中国)在广东地区信贷余额占公司总贷款余额的 25%左右,且 2017 年广东地区的贷款增速保持在 20% 以上。

2、在服务“走出去” 客户方面具有竞争力。

近年来,部分外资银行不断调整在华服务对象,由主要服务本国来华企业逐渐转向服务在华跨国企业和中资“走出去”客户。外资银行在服务 15“走出去”客户方面具有竞争优势,具体体现在:(1)海外网点布局更广。截至 2017 年末,汇丰控股、花旗集团、渣打银行分别在全球 61 个、97 个和 67 个国家拥有网点,其中分别在“一带一路”沿线地区的 29 个、35 个和 28 个国家设有分行。同时,外资银行借助丰富的海外业务拓展经验,能更好地熟悉和适应当地的监管规则和市场环境。

(2)产品更丰富、服务水平更高。外资银行能够在海外市场向“走出去”客户提供一揽子金融服务,包括银团贷款、并购贷款、贸易融资、托管、投资银行、跨境资金池等。外资银行可根据客户需求,提供定制化服务,并建立了一系列配套制度。汇丰、花旗、渣打等都在“一带一路”沿线网点设立“中国柜台”(ChinaDesk),专门服务中资“走出去”企业;实施全球客户经理机制,实现多种产品跨地区联动,以快速调配全球资源满足客户需求;采取以“客户为中心”的考核机制,一笔业务创造的利润,在不同区域的相关业务条线的绩效考核中均有体现,充分调动了机构内部业务联动的积极性。在华外资银行通过与集团境外机构的联动,实现了丰厚收入,但其中只有一部分反映在在华法人机构的报表上。

3、在特定业务领域具有竞争优势。

(1)中小企业业务。由于不具备中资银行的规模,汇丰、渣打、花旗等外资银行都积极探索中小企业业务,为中小企业提供更多服务。与中资银行的“信贷工厂”、“批量授信”不同,外资银 16 行主要以精品模式为主,即更看重中小企业是否具备长远发展的潜力,希望通过后期业务的增长来弥补前期较高的成本投入。例如,花旗银行(中国)从 2005 年起就开始大规模拓展民营中小企业业务,目前花旗的中小企业客户已超过 3000 家,贷款余额已超过 130 亿元,中小企业业务的非利息收入占比高达 60%—70%,不良贷款率一直在 1%以下。

(2)高端财富管理业务。外资银行在高端财富管理业务领域的竞争优势主要依托于:(1)实现对客户全球单一账户管理,客户在全球各类业务信息均可统一在同一账户;(2)跨境投资产品更为丰富,由于在海外市场面临的监管约束相对较少,外资银行能够提供更为丰富的跨境投资产品,如星展银行(中国)针对高净值大客户提供权益或期权类定制产品;花旗银行(中国)的外币产品的币种更加多元化;(3)培训考核机制更加完善,外资银行对客户经理有严格的培训机制,客户经理对复杂产品较为熟悉,专业能力普遍较强。

(3)交易业务。外资银行在离岸人民币交易和衍生品交易上具有优势,优势主要体现在交易报价和交易市场份额。优势的建立主要基于外资银行的长期从业经验和专业人才储备。虽然部分外资银行在国内不具有衍生品交易牌照,但他们充分利用在境外的机构网点,为客户牵线搭桥,在海外市场叙做交易业务。

4、风险管控机制具有优势。

外资银行能够将集团历史的经验教训植入公司发展战略,并坚决执行。这些理念不随管理人员变动而改变,成为百年老店的积淀和传承,从基因里回避高风险和不可长期持续的业务。此外,外资银行建立了全球统一授信机制,针对同一集团客户在不同地区的授信需求,能够在集团层面进行统一管理,显著提升了风险管理效率。

参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与发展前景研究》

2018 年 3 月 5 日,在 2018 年政府工作报告中,李克强总理提出未来将“有序开放银行卡清算等市场,放开外资保险经纪公司经营范围限制,放宽或取消银行、证券、基金管理、期货、融资产管理公司等外资股比限制,统一中外资银行市场准入标准。”

4 月 11 日,在博鳌亚洲论坛上,我国进一步扩大金融业对外开放的具体措施和时间表发布。央行行长易纲明确提出了未来几个月将落实六项金融业开放措施。

总体来看,上半年政策上加快银行业对外开放的信号十分明显,主要是从放开行业准入和放宽业务范围两个维度进行。我们认为下半年相关的政策落实将陆续落地,从短期来看应对中美贸易战的需求,但从长期来看也是出于提高国内金融服务效率,降低企业融资成本的考虑。

表: 我国银行业对外开放政策合集

资料来源:公开资料整理

(二)开放对我国银行的影响

1、整体上,对外开放有利于我国银行的健康发展,提高金融系统风险防范能力

西方银行的历史悠久,汇丰银行、摩根大通等银行已有超百年的历史,有丰富的抗风险和一体化经营的经验。外资银行在历史上多次金融危机中仍然保全自身,与其风险管控能力和治理水平密不可分。2004 年时的外资注入,助力我国商业银行的飞速发展。在与美国银行的合作下,建设银行从四大行中的最末流发展成为全球市值第二大的银行;工商银行与高盛的合作,巩固了我国第一大商业银行的位置,并成为全球市值第一大的银行。

银行业进一步对外开放,引入外资行作为战略投资者,有助于提高银行的公司治理能力,注入先进的管理经验;有利于利用科技降低银行运营成本,从而提高利润。

我国银行业属于混业经营,存在多层嵌套和业务高风险等问题。外资银行在混业经营和防范风险方面经验丰富,在本阶段引入外资投资者有利于提高我国金融系统风险防范能力。

2、对境内银行经营影响:利大于弊

银行作为宏观经济的稳定器,是金融市场的核心。进一步对外开放,国家仍然会把银行业控制权握在手中,更多希望外资银行为市场注入活力,促进本国银行进一步成长发展。此外,从经营上来看,我们认为外资银行给对国内银行带来的竞争压力有限,但外资行稳健的风控体系值得国内银行学习,从而整体影响体现为利大于弊。

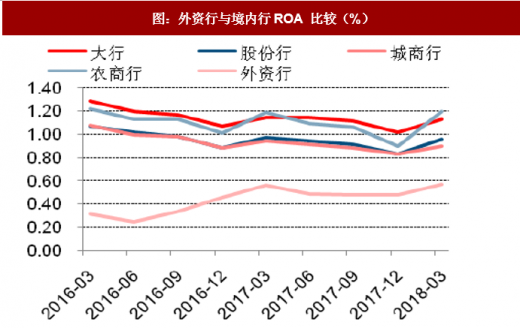

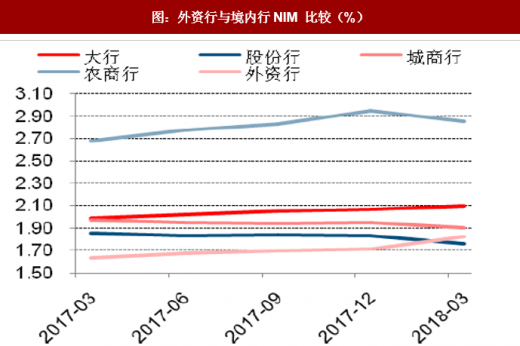

从盈利能力来看,外资行的 ROA 明显低于国内银行,前者普遍在 0.5%左右,而国内行普遍在 1%左右。从息差上来看,2017 年外资行 NIM 为 1.71%,比股份行(1.83%)还要低 12 个 BP,仅在 2018 年一季度股份行息差持续下降,而外资行持续上升下,外资行 NIM 才略高于股份行。但总体上,外资行 NIM 仍然普遍低于境内行。此外,境外的商业银行通常在中间业务收入等新兴业务比较领先,但境内的外资行在 ROA 与 NIM 上“双低”似乎反应出他们在中收上有点“水土不服”,表现平平。

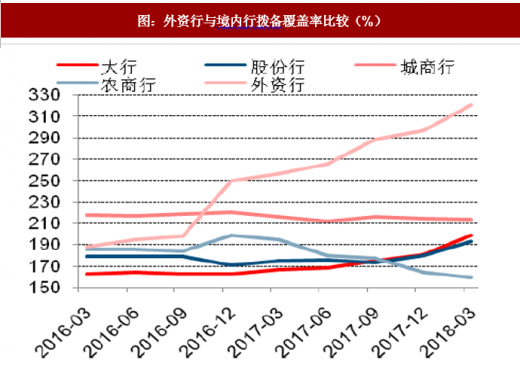

相比而言,外资行的突出优势体现在其稳健的经营策略。一方面,2017 年一季度以来外资行 NIM 持续回升,而境内部分银行(如股份行、城商行)受同业监管影响 NIM 在下降,表明外资行业务合规性更强。另一方面,在信用风险控制上,外资行不良率仅是境内银行的三分之一水平,而同时拨备覆盖率远高于境内行,也表明在风控上外资行更为优秀。

图:外资行与境内行ROA 比较(%)

数据来源:公开数据整理

图:外资行与境内行NIM 比较(%)

数据来源:公开数据整理

图:外资行与境内行不良率比较(%)

数据来源:公开数据整理

图:外资行与境内行拨备覆盖率比较(%)

数据来源:公开数据整理

3、对境内银行股权影响:缓解再融资压力,特色中小银行发展空间加大

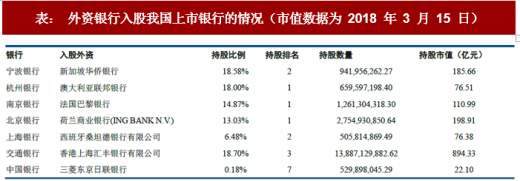

五家有外资股东的城商未来发展空间大。目前外资银行是宁波、杭州、南京、北京和上海五家城商行的主要股东,随着银行业进一步开放和外资持股比例上升,外资银行可增持股份以实现对这几家银行更好的控制。

这五家银行和外资行合作密切,在国际化程度上领先其他银行,一旦股权比例限制放开,未来发展空间更广阔。

特色的中小银行将迎来外资行入股潮。中国银行业规模相当庞大,股价较低,外资行入股后,仍很难推动股价上涨,相对而言,中小银行股价较高,有较高的投资价值。因此可以预计,中国中小银行,尤其是特色的中小行将迎来外资行入股潮,有助于缓解中小银行的再融资压力。

表: 外资银行入股我国上市银行的情况(市值数据为 2018 年 3 月 15 日)

资料来源:公开资料整理

(三)外资银行在特定区域和特定业务有竞争优势

外资银行能清晰认识自身竞争劣势,转而在特定区域、客户、业务以及风险管控方面发展并形成竞争优势。

1、在东部沿海地区打造竞争力。

东部沿海地区是外资银行设点和资源投入的重点地区,外资银行其中的部分重点区域具有一定的竞争力:

(1)上海。上海地区开放程度较高,金融市场发达,跨国公司总部高度密集,这些客观条件吸引了大量外资银行在上海地区布点,并具有较强竞争实力。2017 年末,上海地区外资银行资产规模达 1.5 万亿元,占同期上海银行业总资产的 10.6%。在全国 39 家外资法人银行中,21 家以上海为总部,辐射南京、苏州、宁波、杭州等城市。

(2)珠三角。珠三角地区经济体量大,对外开放程度较高,地理位置上与香港毗邻,两地语言和文化高度相似, CEPA 的推出推动了外资银行在珠三角地区的发展,部分外资银行通过香港辐射珠三角地区业务。例如,汇丰控股的亚洲总部设在香港, 10 余年来汇丰银行(中国)一直将珠三角作为在华业务重点,并设有专门负责广东地区业务的行政总裁。在汇丰的 178 家分支机构中,有 64 家分支机构在广东地区。2016 年末,汇丰银行(中国)在广东地区信贷余额占公司总贷款余额的 25%左右,且 2017 年广东地区的贷款增速保持在 20% 以上。

2、在服务“走出去” 客户方面具有竞争力。

近年来,部分外资银行不断调整在华服务对象,由主要服务本国来华企业逐渐转向服务在华跨国企业和中资“走出去”客户。外资银行在服务 15“走出去”客户方面具有竞争优势,具体体现在:(1)海外网点布局更广。截至 2017 年末,汇丰控股、花旗集团、渣打银行分别在全球 61 个、97 个和 67 个国家拥有网点,其中分别在“一带一路”沿线地区的 29 个、35 个和 28 个国家设有分行。同时,外资银行借助丰富的海外业务拓展经验,能更好地熟悉和适应当地的监管规则和市场环境。

(2)产品更丰富、服务水平更高。外资银行能够在海外市场向“走出去”客户提供一揽子金融服务,包括银团贷款、并购贷款、贸易融资、托管、投资银行、跨境资金池等。外资银行可根据客户需求,提供定制化服务,并建立了一系列配套制度。汇丰、花旗、渣打等都在“一带一路”沿线网点设立“中国柜台”(ChinaDesk),专门服务中资“走出去”企业;实施全球客户经理机制,实现多种产品跨地区联动,以快速调配全球资源满足客户需求;采取以“客户为中心”的考核机制,一笔业务创造的利润,在不同区域的相关业务条线的绩效考核中均有体现,充分调动了机构内部业务联动的积极性。在华外资银行通过与集团境外机构的联动,实现了丰厚收入,但其中只有一部分反映在在华法人机构的报表上。

3、在特定业务领域具有竞争优势。

(1)中小企业业务。由于不具备中资银行的规模,汇丰、渣打、花旗等外资银行都积极探索中小企业业务,为中小企业提供更多服务。与中资银行的“信贷工厂”、“批量授信”不同,外资银 16 行主要以精品模式为主,即更看重中小企业是否具备长远发展的潜力,希望通过后期业务的增长来弥补前期较高的成本投入。例如,花旗银行(中国)从 2005 年起就开始大规模拓展民营中小企业业务,目前花旗的中小企业客户已超过 3000 家,贷款余额已超过 130 亿元,中小企业业务的非利息收入占比高达 60%—70%,不良贷款率一直在 1%以下。

(2)高端财富管理业务。外资银行在高端财富管理业务领域的竞争优势主要依托于:(1)实现对客户全球单一账户管理,客户在全球各类业务信息均可统一在同一账户;(2)跨境投资产品更为丰富,由于在海外市场面临的监管约束相对较少,外资银行能够提供更为丰富的跨境投资产品,如星展银行(中国)针对高净值大客户提供权益或期权类定制产品;花旗银行(中国)的外币产品的币种更加多元化;(3)培训考核机制更加完善,外资银行对客户经理有严格的培训机制,客户经理对复杂产品较为熟悉,专业能力普遍较强。

(3)交易业务。外资银行在离岸人民币交易和衍生品交易上具有优势,优势主要体现在交易报价和交易市场份额。优势的建立主要基于外资银行的长期从业经验和专业人才储备。虽然部分外资银行在国内不具有衍生品交易牌照,但他们充分利用在境外的机构网点,为客户牵线搭桥,在海外市场叙做交易业务。

4、风险管控机制具有优势。

外资银行能够将集团历史的经验教训植入公司发展战略,并坚决执行。这些理念不随管理人员变动而改变,成为百年老店的积淀和传承,从基因里回避高风险和不可长期持续的业务。此外,外资银行建立了全球统一授信机制,针对同一集团客户在不同地区的授信需求,能够在集团层面进行统一管理,显著提升了风险管理效率。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。