一、废纸供给缺口扩大,内外废价差维持高位

外废供给趋紧叠加补库需求,预计年后国废将大幅上行;同时,中国作为全球最大废纸进口国,占全球废纸贸易近 60% ,若外废进口量显著减少,或将导致外废价格持续下行,内外废价差进一步拉大。

1、供给端:2018 年,外废进口或将持续受限。

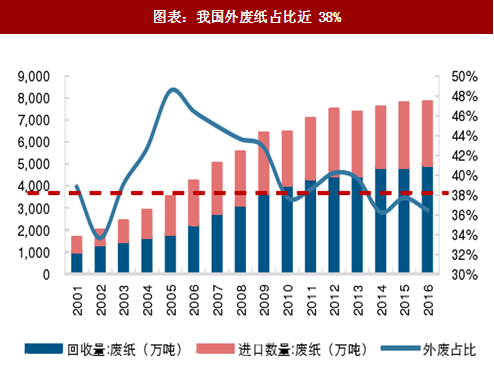

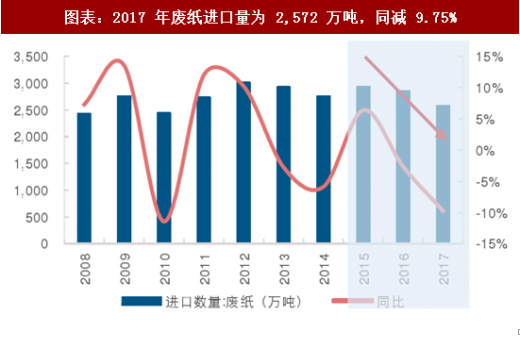

根据 2016 年中国造纸年鉴,国内每年废纸需求量超过 7,500 万吨,其中近 38%的废纸来自进口。2015 年以来外废进口持续收紧, 2017 年的外废进口量降至 2572 万吨,同减 9.75%。进入 2018 年,随着外废进口新标准将于 3 月 1 日起实施,废纸含杂率从 1.5%降至 0.5%,若不增加额外筛选工序,绝大多数外废难以进口国内;同时,禁止未分拣废纸进口(涉及废纸供应 491 万吨)和取消废纸贸易商资质(涉及废纸供应 261 万吨)的政策均于年初实施,考虑到目前国废利用率难有持续提升空间,预计年后废纸供给量将呈现阶梯性下滑。图表:我国外废纸占比近 38%

图表:2017 年废纸进口量为 2,572 万吨,同减 9.75%

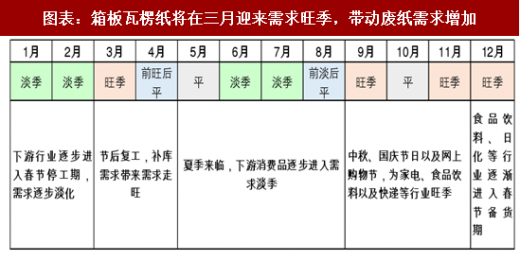

2、需求端:年后将进入补库小旺季,废纸需求量将有所增加

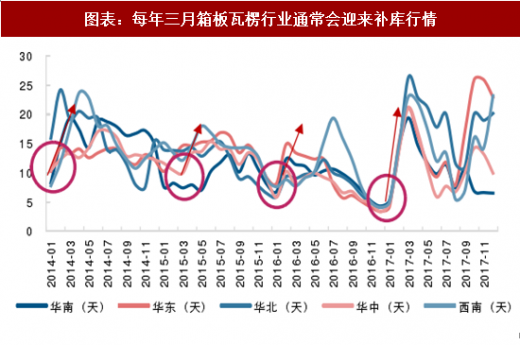

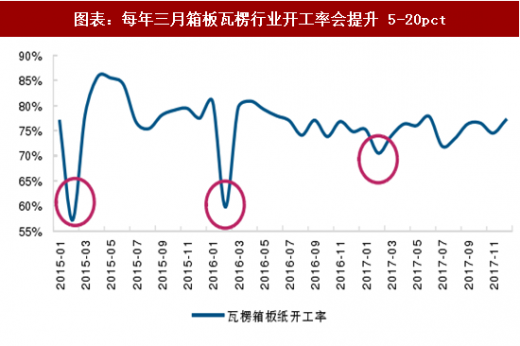

根据行业经验,因二月春节停产检修,行业开工率仅为 60%,纸企库存天数通常在年前降至 1-2 周(正常库存约 15-20 天)。年后伴随产能陆续复工,单月行业库存往往有 50%的增长空间(约有 160 万吨新增废纸需求)。同时,因废纸存储成本较高(需存储在具有防雨、防风、防火等功能的专门场地内,严禁露天存放),纸企难以通过备库平滑旺季废纸需求,从行业调研了解,大部分中小纸企不具备废纸备库能力,龙头纸企最多备库不到一个月,难以缓解当期快速增长的用纸需求。图表:每年三月箱板瓦楞行业通常会迎来补库行情

图表:每年三月箱板瓦楞行业开工率会提升 5-20pct

图表:箱板瓦楞纸将在三月迎来需求旺季,带动废纸需求增加

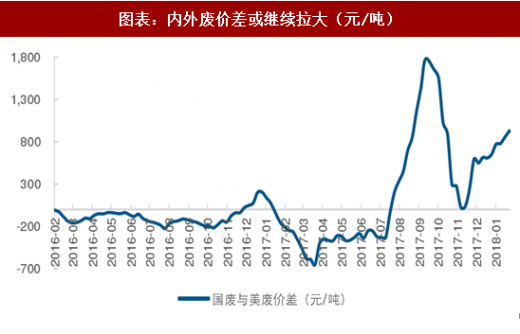

3、价格端,内外废价差或快速拉大

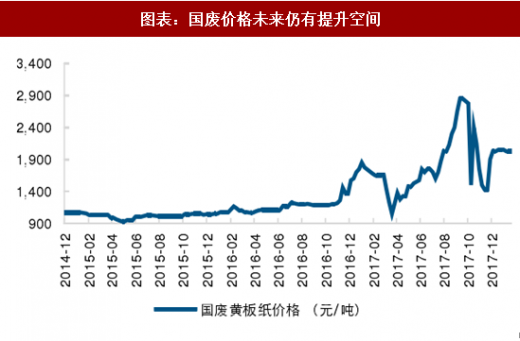

受到外废用量减少和国废用量增加的影响,预计内外废价差将持续拉大。目前内外废价差约为 900 元/吨。上轮高点发生于 2017 年 9 月,主因固废督查和四季度需求旺季,内外废价差从 8 月初的-35 元升至 9 月末的 1770 元;考虑年后外废收紧力度可能更大,且同样属于废纸需求旺季,预计内外废价差有望达到甚至突破当期水平。图表:国废价格未来仍有提升空间

图表:废纸进口政策收紧后,外废价格持续下行

参考观研天下发布《2018年中国废纸市场分析报告-行业运营态势与投资前景预测》

图表:内外废价差或继续拉大(元/吨)

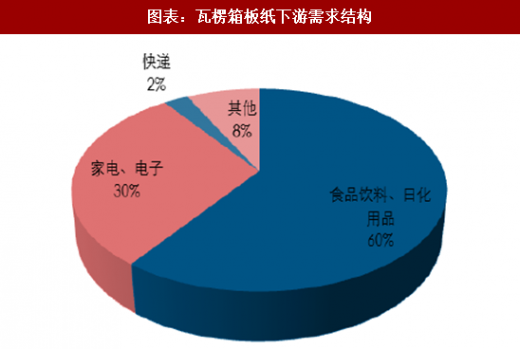

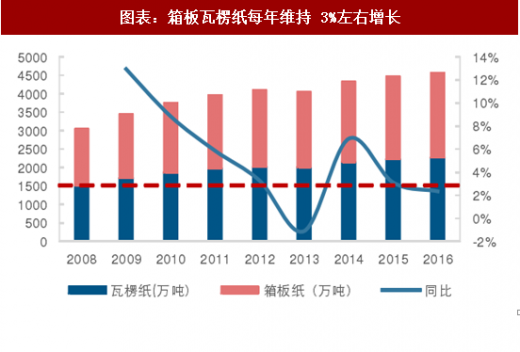

中长期看,废纸需求稳步增长,内外废价差或维持高位。瓦楞纸和箱板纸制成纸箱是货物运输过程中常用的二次包装材料,主要下游行业包括:食品饮料、日化用品、家电、电子、快递等,下游多元化确保需求稳定,受益于国内经济的稳步增长,箱板瓦楞纸需求稳步提升,每年维持 3%增速(约 150 万吨),对应废纸需求为 180 万吨,假设当前外废政策维持,供给缺口下,预计内外废价差或将持续扩大。

图表:瓦楞箱板纸下游需求结构

图表:箱板瓦楞纸每年维持 3%左右增长

二、新产能进度或滞后,原料涨价或推动纸提价

短期因节后进入行业需求旺季,以及暂无新增产能投放,箱板瓦楞行业供需格局向好,废纸涨价向下游传导的机制顺畅。中长期来看,对于行业新增产能过多的顾虑,我们认为不必过度担忧。考虑到一吨纸张需要 400 度电,自备电厂度电成本 3 毛钱,外购度电 7 毛钱,若没有自备电厂新增产能,吨纸成本要增加 160 元;每吨纸如果自产蒸汽和外购蒸汽价差在 60 左右;合计新增 200 元/吨成本,目前瓦楞造纸企业吨纸净利润在 400 元左右。在环保高压下,自备电厂审批和排污额度或将成为新产能落地的主要阻力,故计划产能的实际落地率可能较低。

可参照 2017 年情形,即年初计划新增产能约 500 万吨,但全年实际落地不足 200 万吨(参照 17 年山鹰纸业,因自备电厂未获审批,其 120 万吨箱板瓦楞纸项目无法按期落地),行业供需稳定格局或得到延续,故废纸涨价向下游传导的逻辑亦将持续成立,且行业整体盈利或维持合理较高水平。

图表:2018 年箱板瓦楞纸新增产能

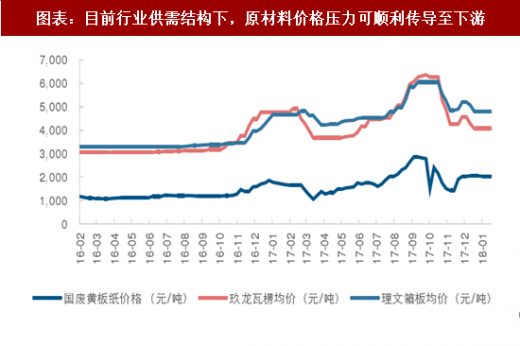

图表:目前行业供需结构下,原材料价格压力可顺利传导至下游

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。