政策对大气治理企业营收增速的催化效应明显。火电厂排放标准的历次提升、超低排放改造的提速扩围均推动大气治理企业营收增速提升。2017年6月环保部发布《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改单,钢铁烧结、球团工业大气污染物特别排放标准加严,新增平板玻璃、陶瓷、砖瓦工业大气污染物特别排放限值,未来非电行业大气污染物排放标准仍有提升、扩围空间,将带动大气治理企业营收增速提升。

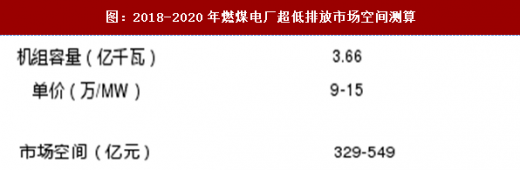

火电领域,“十三五“前期燃煤机组超低排放加速推进,预计2018-2020年整体增速将放缓。根据环保部信息,燃煤机组近三年超低排放改造量依次为2015年1.6亿千瓦、2016年2.8亿千瓦、2017年1.3亿千瓦以上,截至目前我国已完成5.7亿千瓦燃煤火电机组超低排放改造。现役机组改造方面,截至2017年10月末,我国6,000千瓦以上火电机组容量10.83亿千瓦,其中煤电机组占比接近90%,扣除已完成超低排放改造的5.7亿千瓦,2018-2020年改造量约为2.43亿千瓦(假设改造率60%无新建机组方面,2016年我国煤电机组装机容量新增0.4亿千瓦,2017年1-10月,再新增火电机组0.3亿千瓦,其中煤电机组占比接近90%,符合对煤电装机增量的预期,预计2018-2020年仍将新增煤电机组1.23亿千瓦需配套建设环保设施。单价方面,参考清新环境已签合同数据,估算改造项目合同单价约为9-15万//MW,由此估算2018-2020年我国燃煤电厂超低排放市场空间约329-549亿元。

参考观研天下发布《2018-2023年中国大气治理产业市场竞争态势调查与投资前景趋势研究报告》

参考观研天下发布《2018-2023年中国大气治理产业市场竞争态势调查与投资前景趋势研究报告》

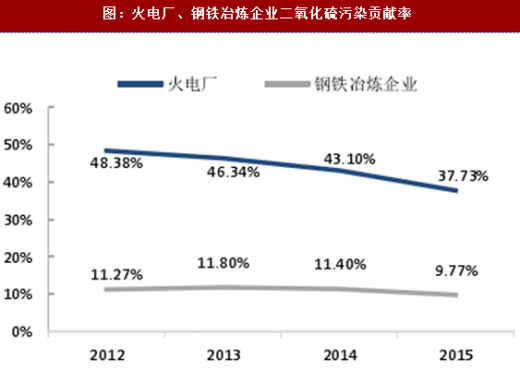

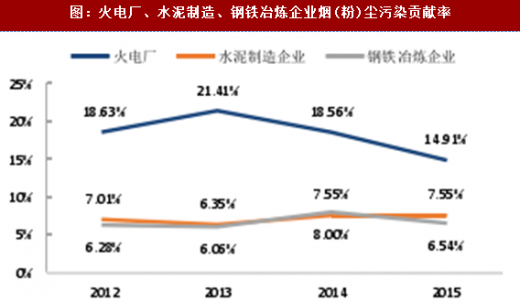

非电领域重点关注钢铁、水泥行业烟气治理市场。根据《环境统计公报》,电力、热力生产和供应业、黑色金属冶炼及压延加工业、非金属矿物制品业在主要大气污染物排放量中位列前三,2015年共排放S02883.2万吨、NOx869.0万吨、烟(粉)尘825.2万吨,分别占重点调查工业企业排放总量的63.1%、79.9%和74.5%。火电厂、钢铁冶炼企业、水泥制造企业分别是三大重污染行业污染物排放的首要来源。2015年,纳入重点调查统计范围的水泥制造企业占非金属矿物制品业企业数量的10.6%,而氮氧化物贡献率达63.9%,烟(粉)尘贡献率达34.8%;钢铁冶炼企业占黑色金属冶炼及压延加工业企业数的17.2%,而二氧化硫贡献率达78.8%,氮氧化物贡献率达52.8%,烟(粉)尘贡献率达20.3%02015年三个子行业共排放二氧化硫664.9万吨、氮氧化物777.6万吨、烟(粉)尘321.2万吨,分别占重点调查工业企业排放总量的47.5%,71.5%和29.0%。

非电领域重点关注钢铁、水泥行业烟气治理市场。根据《环境统计公报》,电力、热力生产和供应业、黑色金属冶炼及压延加工业、非金属矿物制品业在主要大气污染物排放量中位列前三,2015年共排放S02883.2万吨、NOx869.0万吨、烟(粉)尘825.2万吨,分别占重点调查工业企业排放总量的63.1%、79.9%和74.5%。火电厂、钢铁冶炼企业、水泥制造企业分别是三大重污染行业污染物排放的首要来源。2015年,纳入重点调查统计范围的水泥制造企业占非金属矿物制品业企业数量的10.6%,而氮氧化物贡献率达63.9%,烟(粉)尘贡献率达34.8%;钢铁冶炼企业占黑色金属冶炼及压延加工业企业数的17.2%,而二氧化硫贡献率达78.8%,氮氧化物贡献率达52.8%,烟(粉)尘贡献率达20.3%02015年三个子行业共排放二氧化硫664.9万吨、氮氧化物777.6万吨、烟(粉)尘321.2万吨,分别占重点调查工业企业排放总量的47.5%,71.5%和29.0%。

非电行业二氧化硫、氮氧化物去除率、烟气治理设施安装率远低于火电厂,排放标准提升、执法力度趋严都是其烟气治理市场空间释放的重要推手。

非电行业二氧化硫、氮氧化物去除率、烟气治理设施安装率远低于火电厂,排放标准提升、执法力度趋严都是其烟气治理市场空间释放的重要推手。

钢铁:特别排放限值率先加严,烟气治理投资空间大

钢铁行业大气污染物特别排放限值率先加严。2017年6月环保部发布《钢铁烧结、球团工业大气污染物排放标准》修改单(征求意见稿),将烧结机和球团焙烧设备的颗粒物特别排放限值由40mg/m3调整为20mg/m3、二氧化硫由180mg/m3调整为50mg/m3、氮氧化物由300mg/m3调整为100mg/m3。

钢铁行业二氧化硫、氮氧化物主要由烧结、球团烟气产生,烧结机及球团设备环保设施安装率有待提升。脱硫方面,截至2015年全国烧结棚兑硫设施安装率62.5%、球团设备脱硫设施安装率31.11%;脱硝方面,钢铁企业普遍未采取脱硝措施。

根据《钢铁烧结、球团工业污染物排放标准》修改单(征求意见稿),180m2烧结机对应的脱硫、脱硝、除尘治理设施投资约8,200万元一1亿元,目前全国现有烧结机约900台,烧结机面积约11.6万m2。在钢铁行业排放标准加严的背景下,大部分烧结机存在脱硫设施改造以及脱硝设施新建需求,据此测算现有11.6万m2烧结机烟气治理投资约534亿元一650亿元。

水泥:烟气治理需求集中在脱硝改造

水泥:烟气治理需求集中在脱硝改造

从污染物排放情况看,水泥工业烟气治理需求集中在脱硝改造。水泥工业是继电力、机动车之后的第三大氮氧化物排放源,而二氧化硫排放量不高。据中国产业信息网,水泥窑天然可发挥固硫装置作用,特别是预分解窑中高活性氧化钙可大量吸收二氧化硫,因此水泥窑中的大部分硫都以硫酸盐的形式保留在水泥熟料中,排放浓度相应控制在50-200mg/m3以下,如果硫碱比合适,有些水泥窑甚至可以在不采取任何净化措施的情况,使得二氧化硫排放浓度低于10mg/m3。

另外,非金属矿物制品业烟(粉)尘去除率已接近99%0综上水泥制造企业烟气治理集中在氮氧化物减排。

水泥工业月筋肖效率不及预期,仍存较大改造需求。2012年国务院发布的((节能减排“十二五”规划》要求水泥行业2015年氮氧化物排放量控制在150万吨,然而《2015年环境统计年报》数据显示,水泥制造企业氮氧化物排放量高居170.6万吨,整个非金属矿物制品业氮氧化物去除率仅25%,存在较大脱硝改造需求。

环保部2017年6月发布的《水泥工业污染物排放标准》修改单(征求意见稿)显示,我国现有水泥企业3,000多家,新型干法熟料生产线1,770条,水泥生产线的平均产能在4,OOOt/d以上。根据已完成的水泥脱硝项目,单条水泥生产线脱硝改造成本在300万元以上。假设90%的水泥生产线需要进行脱硝改造,预计产生47.79亿元的投资空间。

综上,测算可得钢铁、水泥两大重污染行业烟气治理空间约582-698亿元。火电行业烟气治理增速放缓,而非电行业烟气治理市场将加速释放,认为火电领域大气治理龙头在非电行业仍然具备较强竞争力。

大气治理企业营业收入增速及行业政策变动情况

图:燃煤机组超低排放改造进程

图:2018-2020年燃煤电厂超低排放市场空间测算

图:火电厂、钢铁冶炼企业二氧化硫污染贡献率

图:火电厂、水泥制造、钢铁冶炼企业氮氧化物污染贡献率

图:火电厂、水泥制造、钢铁冶炼企业烟(粉)尘污染贡献率

图:三大重污染行业二氧化硫去除率

图:三大重污染行业氮氧化物去除率

钢铁行业大气污染物特别排放限值率先加严。2017年6月环保部发布《钢铁烧结、球团工业大气污染物排放标准》修改单(征求意见稿),将烧结机和球团焙烧设备的颗粒物特别排放限值由40mg/m3调整为20mg/m3、二氧化硫由180mg/m3调整为50mg/m3、氮氧化物由300mg/m3调整为100mg/m3。

钢铁行业二氧化硫、氮氧化物主要由烧结、球团烟气产生,烧结机及球团设备环保设施安装率有待提升。脱硫方面,截至2015年全国烧结棚兑硫设施安装率62.5%、球团设备脱硫设施安装率31.11%;脱硝方面,钢铁企业普遍未采取脱硝措施。

根据《钢铁烧结、球团工业污染物排放标准》修改单(征求意见稿),180m2烧结机对应的脱硫、脱硝、除尘治理设施投资约8,200万元一1亿元,目前全国现有烧结机约900台,烧结机面积约11.6万m2。在钢铁行业排放标准加严的背景下,大部分烧结机存在脱硫设施改造以及脱硝设施新建需求,据此测算现有11.6万m2烧结机烟气治理投资约534亿元一650亿元。

图:钢铁烧结机脱硫、脱硝设施投资需求

从污染物排放情况看,水泥工业烟气治理需求集中在脱硝改造。水泥工业是继电力、机动车之后的第三大氮氧化物排放源,而二氧化硫排放量不高。据中国产业信息网,水泥窑天然可发挥固硫装置作用,特别是预分解窑中高活性氧化钙可大量吸收二氧化硫,因此水泥窑中的大部分硫都以硫酸盐的形式保留在水泥熟料中,排放浓度相应控制在50-200mg/m3以下,如果硫碱比合适,有些水泥窑甚至可以在不采取任何净化措施的情况,使得二氧化硫排放浓度低于10mg/m3。

另外,非金属矿物制品业烟(粉)尘去除率已接近99%0综上水泥制造企业烟气治理集中在氮氧化物减排。

水泥工业月筋肖效率不及预期,仍存较大改造需求。2012年国务院发布的((节能减排“十二五”规划》要求水泥行业2015年氮氧化物排放量控制在150万吨,然而《2015年环境统计年报》数据显示,水泥制造企业氮氧化物排放量高居170.6万吨,整个非金属矿物制品业氮氧化物去除率仅25%,存在较大脱硝改造需求。

环保部2017年6月发布的《水泥工业污染物排放标准》修改单(征求意见稿)显示,我国现有水泥企业3,000多家,新型干法熟料生产线1,770条,水泥生产线的平均产能在4,OOOt/d以上。根据已完成的水泥脱硝项目,单条水泥生产线脱硝改造成本在300万元以上。假设90%的水泥生产线需要进行脱硝改造,预计产生47.79亿元的投资空间。

综上,测算可得钢铁、水泥两大重污染行业烟气治理空间约582-698亿元。火电行业烟气治理增速放缓,而非电行业烟气治理市场将加速释放,认为火电领域大气治理龙头在非电行业仍然具备较强竞争力。

图:钢铁、水泥行业烟气治理空间测算

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。