ROE:新兴市场银行股东回报相对较高

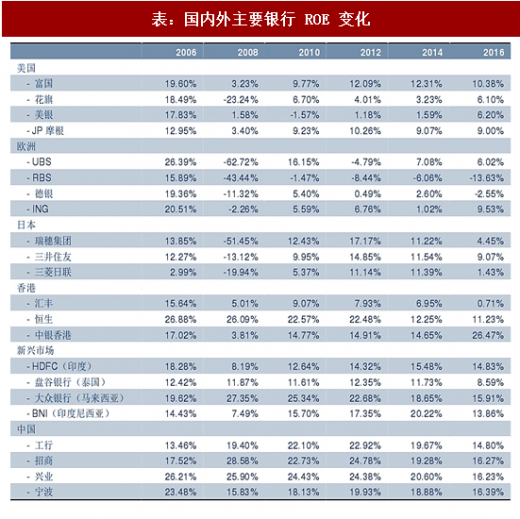

新兴市场银行 ROE 总体保持高水平。我们选取了美国、欧洲、日本、香港、印度和东南亚等国家和地区的18家银行来考察股东回报水平的变化。十余年来印度的HDFC、泰国的盘谷银行、马来西亚的大众银行、印尼的 BNI 以及香港的恒生和中银香港的 ROE 尽管略有波动,但几乎都维持在 10%以上的水平(仅盘谷银行在 2016 年降至 8.59%)、甚至在多个年份达到 20%以上。相比之下欧美日等发达经济体的银行在金融危机之前 ROE 达到了较高的水平,但在次贷危机中却受到严重冲击、危机后一直处于恢复期(多家银行 ROE 多次出现负数),2016 年仅富国超过 10%。

发达国家中美日相对较好,而欧洲表现欠佳。2016 年美国的四家银行和日本的瑞穗、三井 ROE 都在 5%以上,尤其是富国、JP 摩根、三井都在 10%左右;然而欧洲的 RBS、德银的股东回报均不理想、甚至出现负数(RBS-13.63%,德银-2.55%)。

(1)注:上述 ROE 由“归母净利润/年初年末归母净资产平均余额”计算得到;(2)日本三家银行和印度的 HDFC 银行因为采用的是以 3 月 31 日为年末的会计年度,因此 2016 年数据实际为2016/4/1-2017/3/31 财年的数据,以往年份以此类推 。

从资产回报率(ROA)来看,新兴市场国家/地区的银行均保持了 1%以上的较高水平,尤其是 BNI 连续多年都在 2%以上,为高股东回报率奠定了基础。

收入:新兴市场银行长期高息差,欧美银行对非息业务依赖度降低

发达经济体银行息差持续下行,新兴市场银行则长期保持高息差 。印度和东南亚的四家银行息差长期保持在较高水平,尤其是 BNI 和 HDFC 一直在 6% 和 4.5%左右,相对高速的经济扩张为银行的投资和信贷投放提供了丰富的高收益资产。然而发达经济体银行由于金融危机后各国的宽松货币政策,息差水平一直处于下行通道中,尤其是美国四家大银行和日本的三家银行,2016 年的息差水平较 2008 年高峰均有显著下降。

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

新兴市场银行高息差主要得益于高资产回报率,而美国银行则主要源自低付息成本。在 18 家样本银行中,四家新兴市场银行和四家美国大银行的息差水平最高,不过原因却不尽相同:(1)新兴市场银行资产端收益率远远高于其他银行(尤其是 HDFC 和 BNI),是导致高息差的主要原因;(2)美国银行业资产端收益率相比新兴市场银行低许多,但拥有极低的负债成本,因此依旧能有较好的息差表现。

资产摆布:发达经济体银行更加多元化,新兴市场银行以贷款为主

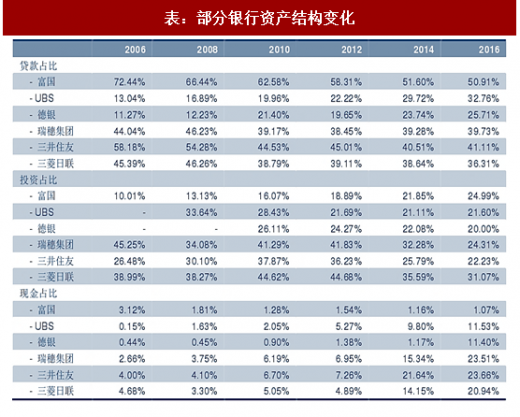

十年来部分银行的资产结构发生了显著变化,尤其是 2008 年的次贷危机促使银行改变资产配置策略。(1)UBS 和德银减少了证券投资,而增加了信贷资产和现金类资产的配置;(2)富国银行则与此相反,由于原来贷款占比很高,因此适当地在贷款与投资类资产之间进行了重新配置;(3)日本的三家银行则无一例外的大幅增加现金类资产的配置,而贷款和投资资产的占比却明显下降,这或许是日本经济“流动性陷阱”在银行资产负债表上的体现。

资本与杠杆:资本实力逐步夯实,杠杆水平均有下降

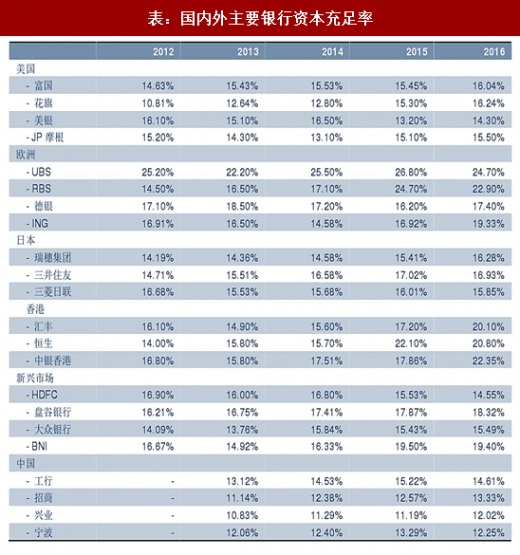

近年来全球银行资本实力均有所增强,尤其是欧洲和香港银行的资本水平更高,如 2016 年 UBS、汇丰、RBS 和恒生、中银香港的资本充足率均在 20%以上,此外 ING 和德银也达到了 19.33%和 17.4%;而美国、日本及新兴市场国家的银行尽管较欧洲和香港银行低,但大幅分仍能保持在 15%以上的较高水平。

对比杠杆水平和资本充足率发现,UBS、德银、汇丰、RBS 和 ING 等银行尽管“总资产/净资产”比例较高、但依旧能维持很高的资本充足率,这主要是因为:①这部分银行资产的风险系数相对较低,普遍都低于 40%(其余银行在 60-80%的水平);②资本补充工具使用较多,导致非核心一级资本占比较高。

新兴市场银行 ROE 总体保持高水平。我们选取了美国、欧洲、日本、香港、印度和东南亚等国家和地区的18家银行来考察股东回报水平的变化。十余年来印度的HDFC、泰国的盘谷银行、马来西亚的大众银行、印尼的 BNI 以及香港的恒生和中银香港的 ROE 尽管略有波动,但几乎都维持在 10%以上的水平(仅盘谷银行在 2016 年降至 8.59%)、甚至在多个年份达到 20%以上。相比之下欧美日等发达经济体的银行在金融危机之前 ROE 达到了较高的水平,但在次贷危机中却受到严重冲击、危机后一直处于恢复期(多家银行 ROE 多次出现负数),2016 年仅富国超过 10%。

发达国家中美日相对较好,而欧洲表现欠佳。2016 年美国的四家银行和日本的瑞穗、三井 ROE 都在 5%以上,尤其是富国、JP 摩根、三井都在 10%左右;然而欧洲的 RBS、德银的股东回报均不理想、甚至出现负数(RBS-13.63%,德银-2.55%)。

表:国内外主要银行 ROE 变化

(1)注:上述 ROE 由“归母净利润/年初年末归母净资产平均余额”计算得到;(2)日本三家银行和印度的 HDFC 银行因为采用的是以 3 月 31 日为年末的会计年度,因此 2016 年数据实际为2016/4/1-2017/3/31 财年的数据,以往年份以此类推 。

从资产回报率(ROA)来看,新兴市场国家/地区的银行均保持了 1%以上的较高水平,尤其是 BNI 连续多年都在 2%以上,为高股东回报率奠定了基础。

表:国内外主要银行 ROA 变化

收入:新兴市场银行长期高息差,欧美银行对非息业务依赖度降低

从收入构成来看,发达经济体的银行对非息业务的依赖度更高,而新兴市场银行的收入则依旧主要来自利息业务。2016 年 HDFC、盘谷银行、大众银行和 BNI 的非息收入占比总体都不及发达经济体的银行,尤其是 HDFC 和 BNI 仅 26.78%和 24.86%。欧美日及香港银行非息收入贡献度普遍在 50%左右,2016 年 UBS 和瑞穗集团最高达到 78.63%和 66.01%。

十年来欧美银行的非息业务贡献度有明显下降。欧美银行的非息收入占比普遍在 2008 年出现大幅下降(金融危机下交易性收益减少),后来虽有所恢复但整体较 10 年前有明显回落,如花旗和 JP 摩根由 2006 年的 55.86%和 65.32%下降至 2016 年的 35.45%和 51.83%,RBS 和德银由 58.08%和 76.87%下降至 35.5%和 55.18%。

表:国内外主要银行非息收入占比

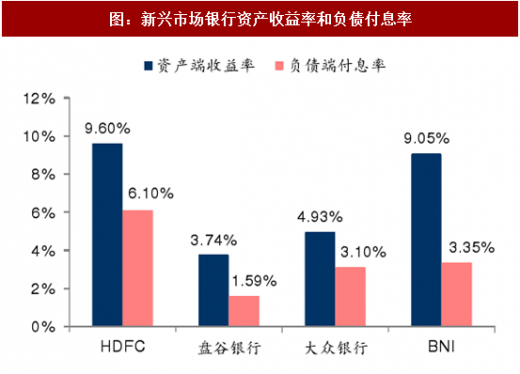

发达经济体银行息差持续下行,新兴市场银行则长期保持高息差 。印度和东南亚的四家银行息差长期保持在较高水平,尤其是 BNI 和 HDFC 一直在 6% 和 4.5%左右,相对高速的经济扩张为银行的投资和信贷投放提供了丰富的高收益资产。然而发达经济体银行由于金融危机后各国的宽松货币政策,息差水平一直处于下行通道中,尤其是美国四家大银行和日本的三家银行,2016 年的息差水平较 2008 年高峰均有显著下降。

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

表:国内外主要银行净息差变化

新兴市场银行高息差主要得益于高资产回报率,而美国银行则主要源自低付息成本。在 18 家样本银行中,四家新兴市场银行和四家美国大银行的息差水平最高,不过原因却不尽相同:(1)新兴市场银行资产端收益率远远高于其他银行(尤其是 HDFC 和 BNI),是导致高息差的主要原因;(2)美国银行业资产端收益率相比新兴市场银行低许多,但拥有极低的负债成本,因此依旧能有较好的息差表现。

图:新兴市场银行资产收益率和负债付息率

图:美国大银行资产收益率和负债付息率

资产摆布:发达经济体银行更加多元化,新兴市场银行以贷款为主

发达经济体银行的资产结构更多元化。除贷款外,证券投资、衍生品以及同业资产往往也占据较大比例。比如 2016 年末,欧美日等发达经济体以及香港的银行投资占比均在 20% 以上(ING 除外),此外 RBS、德银、UBS 等配置了较多的衍生品(占比分别达 30.92%、 30.5%和 19.79%)。相比之下新兴市场银行的资产配置更集中于贷款(占比均在 60%以上),而证券投资除 HDFC 外占比均在 20%以下。

表:国内外主要银行资产结构(2016)

十年来部分银行的资产结构发生了显著变化,尤其是 2008 年的次贷危机促使银行改变资产配置策略。(1)UBS 和德银减少了证券投资,而增加了信贷资产和现金类资产的配置;(2)富国银行则与此相反,由于原来贷款占比很高,因此适当地在贷款与投资类资产之间进行了重新配置;(3)日本的三家银行则无一例外的大幅增加现金类资产的配置,而贷款和投资资产的占比却明显下降,这或许是日本经济“流动性陷阱”在银行资产负债表上的体现。

表:部分银行资产结构变化

资本与杠杆:资本实力逐步夯实,杠杆水平均有下降

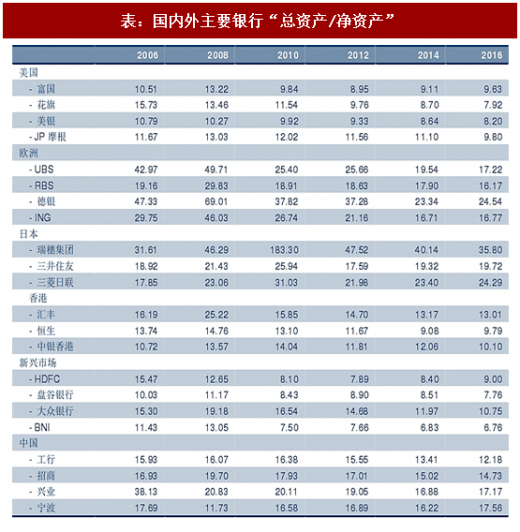

全球主要银行在金融危机后杠杆水平普遍下降。无论是新兴市场还是发达经济体的银行,金融危机后都开始降杠杆的进程,“总资产/净资产”比例自 2008 年以来都有明显下降,如富国、花旗、JP 摩根从 2008 年的 13 左右降至 10 以下,而 HDFC、盘谷银行、BNI 等新兴市场银行也降至 10 以内。

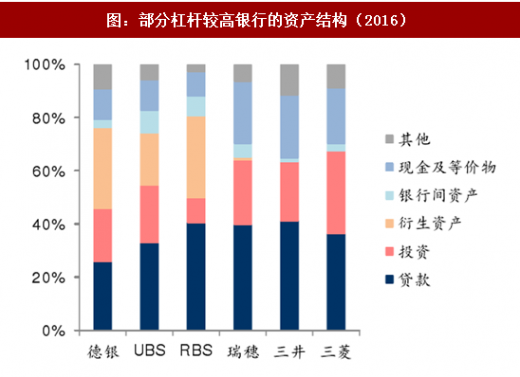

投行类业务占比较高的银行杠杆水平更高,如 UBS、RBS、德银、瑞穗等。18 家样本银行中 2016 年“总资产/净资产”最高的属德银和瑞穗、分别达到 24.54 和 21.62,此外 UBS、 RBS、三井住友、三菱日联等银行也都在 15 以上。而这些银行均是混业经营程度较深的机构,投行类业务占比较高。

表:国内外主要银行“总资产/净资产”

图:部分杠杆较高银行的资产结构(2016)

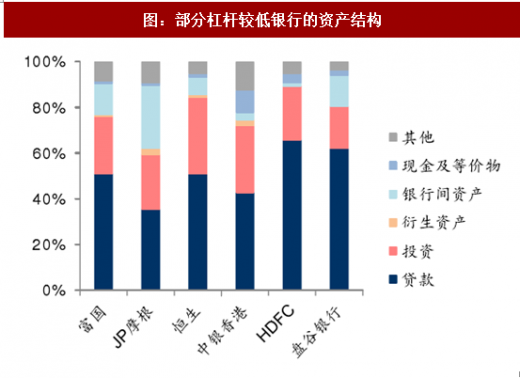

图:部分杠杆较低银行的资产结构

近年来全球银行资本实力均有所增强,尤其是欧洲和香港银行的资本水平更高,如 2016 年 UBS、汇丰、RBS 和恒生、中银香港的资本充足率均在 20%以上,此外 ING 和德银也达到了 19.33%和 17.4%;而美国、日本及新兴市场国家的银行尽管较欧洲和香港银行低,但大幅分仍能保持在 15%以上的较高水平。

对比杠杆水平和资本充足率发现,UBS、德银、汇丰、RBS 和 ING 等银行尽管“总资产/净资产”比例较高、但依旧能维持很高的资本充足率,这主要是因为:①这部分银行资产的风险系数相对较低,普遍都低于 40%(其余银行在 60-80%的水平);②资本补充工具使用较多,导致非核心一级资本占比较高。

表:国内外主要银行资本充足率

图:国内外主要银行风险加权系数

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。