(一)生息资产增速

通常而言银行表内资产的增速是由其负债能力决定的(“过剩”资产可以转移至表外),生息资产增速取决于两大因素:1、储蓄存款的增长,2、主动负债的成本。

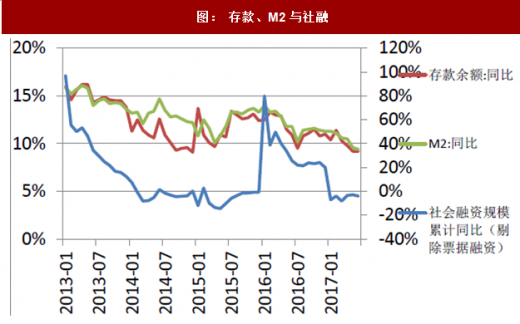

从央行数据来看,今年个人存款增速约10%与去年持平,但对公存款增速11%较去年17%+的水平大幅下降,从上市银行的存款数据来看也有类似的结论,个人存款增速显著快于对公(增速差存在年中数与年末数差异因素)。

银行业储蓄存款的增速与M2是一致的,央行在2季度货币政策报告中分析了M2下降的成因并提出了M2增速下降的合理(积极)因素,我们认为,下半年储蓄存款增速的下行趋势大概率不会被扭转,仍在低位徘徊。主要原因有:1、地方债务置换完成大半,当前赤字率TTM高企,PPP等变身地方政府债务的模式受到财政部门警惕,在上半年经济超预期,稳增长压力不大情况下预计基建投资减速。2、房地产投资保持高增速,但资金来源多来自销售回款(最新一轮限制国有资金投资地产政策抬头),对信贷/社融贡献有限。3、制造业投资脱离绝对低位后仍在较低位徘徊并未开启新一轮产能周期。(资本形成对GDP贡献率来看,仍在低位,弱于2015-2016)。

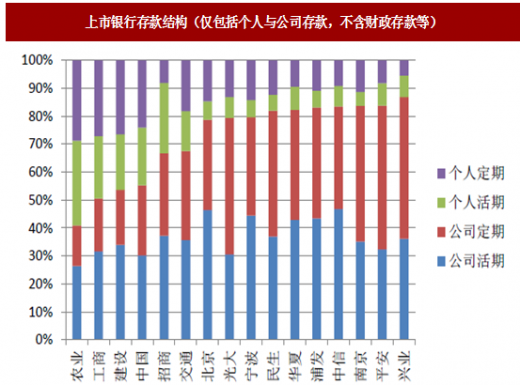

个人存款占比高的银行,存款增速具有一定的主动性。五大行与招行具有显著的优势。

主动负债增速主要取决于监管与成本率。

从监管上看对主动负债(同业与债券融资)的最大限制来自与MPA考核,从2017年中报来看,各上市银行的广义信贷增速维持在一个非常低的水平,除北京银行以外几乎没有扩张瓶颈。

监管的另一项负债扩张限制为即将要把同业存单纳入同业负债考核(33%的上限),从中报数据来看,除兴业、浦发、民生外监管压力均不大。

监管压力不大,扩张的阻力主要来自于同业存单的成本。从目前央行“货币政策稳健(真实)中性”的表态来看,大概率同业融资成本维持在高位,同业负债难有超常规高增长。

总结:生息资产增速维持低水平概率大,四大行及招行有相对更好的弹性。

参考观研天下相关发布的《2018-2023年中国银行产业调查与发展前景分析报告》

(二)息差

息差的成因为多因素综合作用的结果,下半年的核心在于贷款利率的回升与同业存单的重定价。

从央行的贷款加权利率来看,一般性贷款稳中有升(按揭贷款利率上行幅度较快,对公贷款二季度起也开始了一轮重定价),低收益率的票据贷款被压缩,加权贷款利率升幅快于一般贷款。不利影响在于2014年前高收益率贷款的到期情况,目前缺乏统计数据。从平均收益率角度看,下半年环比稳中略升的可能性大。

负债端,短期同业负债的重定价在上半年基本完成,边际的影响主要来自债券(同业存单),从6月14日的统计来看,仍有相当金额的同业存单是2016年前以低成本发行的需要在下半年陆续置换,同业存单成本率的提升会成为负债端最大的影响力量。

影响息差的因素非常复杂,仅资产端,就有资产重定价、高收益资产到期、增加免税资产投资等多重因素,是难以准确预测的,可以预计的是,各银行资产端的配置结构与久期差异没有负债端的大,把握负债端的差异确定性相对较强。大行、招行、宁波、平安等同业存单依存度较小的银行弹性更大。

(三)手续费收入

下半年手续费收入面临的环境与上半年类似:1、降成本,清算结算类收入被压制;2、投资类保险放松无望,代理业务维持低位;3、同业链条仍为监管重点,市场利率维持高位,债券供给受限,理财增长难有作为;4、信用卡业务仍是迅猛增长的突破口,部分银行可能面临(禁止变相首付贷)监管要求与信贷额度的限制。

总体而言,手续费收入同比数据在下半年依然不乐观。

(四)总结

1、银行表内资产与表外理财的规模增长受制于社融增速与监管趋严,弹性较小。

2、息差是银行收入端超预期的突破口,具体而言,贷款平均利率的回升是最大的潜在利好。

3、息差确定性强的仍为被动负债能力强,在同业负债包袱小的大行、招行、宁波、平安等银行。

通常而言银行表内资产的增速是由其负债能力决定的(“过剩”资产可以转移至表外),生息资产增速取决于两大因素:1、储蓄存款的增长,2、主动负债的成本。

从央行数据来看,今年个人存款增速约10%与去年持平,但对公存款增速11%较去年17%+的水平大幅下降,从上市银行的存款数据来看也有类似的结论,个人存款增速显著快于对公(增速差存在年中数与年末数差异因素)。

表:个人存款占比高的银行具备成长的稳定性(百万元)

银行业储蓄存款的增速与M2是一致的,央行在2季度货币政策报告中分析了M2下降的成因并提出了M2增速下降的合理(积极)因素,我们认为,下半年储蓄存款增速的下行趋势大概率不会被扭转,仍在低位徘徊。主要原因有:1、地方债务置换完成大半,当前赤字率TTM高企,PPP等变身地方政府债务的模式受到财政部门警惕,在上半年经济超预期,稳增长压力不大情况下预计基建投资减速。2、房地产投资保持高增速,但资金来源多来自销售回款(最新一轮限制国有资金投资地产政策抬头),对信贷/社融贡献有限。3、制造业投资脱离绝对低位后仍在较低位徘徊并未开启新一轮产能周期。(资本形成对GDP贡献率来看,仍在低位,弱于2015-2016)。

个人存款占比高的银行,存款增速具有一定的主动性。五大行与招行具有显著的优势。

图: 上市银行存款结构(仅包括个人与公司存款,不含财政存款等)

图: 存款、M2与社融

主动负债增速主要取决于监管与成本率。

从监管上看对主动负债(同业与债券融资)的最大限制来自与MPA考核,从2017年中报来看,各上市银行的广义信贷增速维持在一个非常低的水平,除北京银行以外几乎没有扩张瓶颈。

表:上市银行广义信贷同比增速(含表外理财)

监管的另一项负债扩张限制为即将要把同业存单纳入同业负债考核(33%的上限),从中报数据来看,除兴业、浦发、民生外监管压力均不大。

表:上市银行同业负债与同业存单

图: AAA级银行同业存单到期收益率(%)

参考观研天下相关发布的《2018-2023年中国银行产业调查与发展前景分析报告》

(二)息差

息差的成因为多因素综合作用的结果,下半年的核心在于贷款利率的回升与同业存单的重定价。

从央行的贷款加权利率来看,一般性贷款稳中有升(按揭贷款利率上行幅度较快,对公贷款二季度起也开始了一轮重定价),低收益率的票据贷款被压缩,加权贷款利率升幅快于一般贷款。不利影响在于2014年前高收益率贷款的到期情况,目前缺乏统计数据。从平均收益率角度看,下半年环比稳中略升的可能性大。

负债端,短期同业负债的重定价在上半年基本完成,边际的影响主要来自债券(同业存单),从6月14日的统计来看,仍有相当金额的同业存单是2016年前以低成本发行的需要在下半年陆续置换,同业存单成本率的提升会成为负债端最大的影响力量。

影响息差的因素非常复杂,仅资产端,就有资产重定价、高收益资产到期、增加免税资产投资等多重因素,是难以准确预测的,可以预计的是,各银行资产端的配置结构与久期差异没有负债端的大,把握负债端的差异确定性相对较强。大行、招行、宁波、平安等同业存单依存度较小的银行弹性更大。

图:人民币贷款加权利率与一般性贷款利率

表 :上市银行同业存单期限与利率

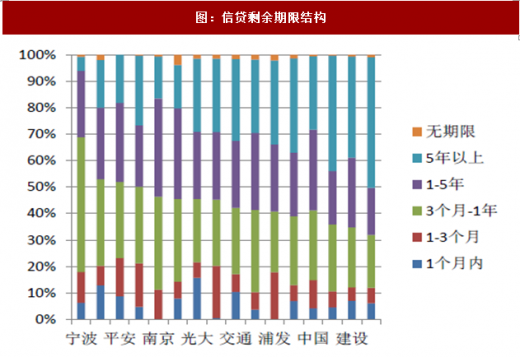

图:信贷剩余期限结构

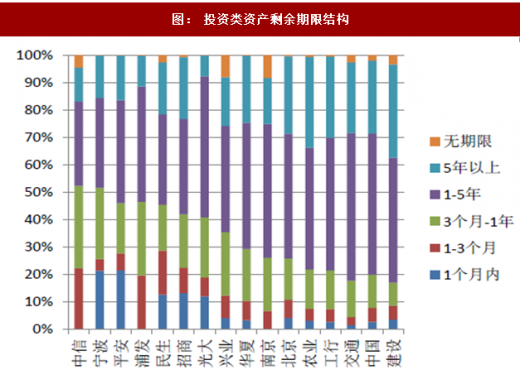

图: 投资类资产剩余期限结构

(三)手续费收入

下半年手续费收入面临的环境与上半年类似:1、降成本,清算结算类收入被压制;2、投资类保险放松无望,代理业务维持低位;3、同业链条仍为监管重点,市场利率维持高位,债券供给受限,理财增长难有作为;4、信用卡业务仍是迅猛增长的突破口,部分银行可能面临(禁止变相首付贷)监管要求与信贷额度的限制。

总体而言,手续费收入同比数据在下半年依然不乐观。

(四)总结

1、银行表内资产与表外理财的规模增长受制于社融增速与监管趋严,弹性较小。

2、息差是银行收入端超预期的突破口,具体而言,贷款平均利率的回升是最大的潜在利好。

3、息差确定性强的仍为被动负债能力强,在同业负债包袱小的大行、招行、宁波、平安等银行。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。