中国新车汽车金融渗透率约为35%,较全球70%的渗透率有较大提升空间;二手车汽车金融渗透率约8%-10%,较美国53%-55%的渗透率有较大差距

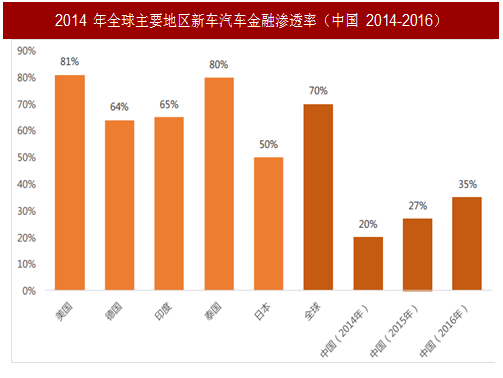

根据2016年汽车金融公司行业发展报告估计,目前中国的新车汽车金融渗透率大约在35%-40%之间,而全球范围的新车汽车金融渗透率在2014年大约为70%。

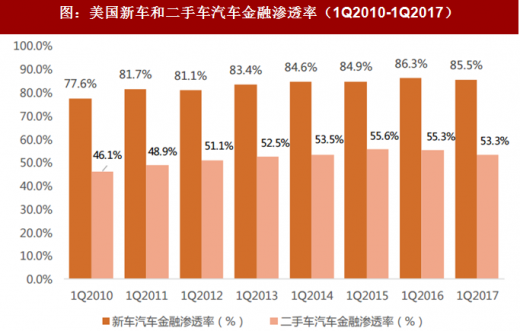

美国的新车和二手车汽车金融渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77.6%,二手车为46.1%;但到了2017年1季度,新车金融渗透率为85.5%,增加7.9百分点,二手车为53.3%,增加6.8百分点。日本在13-14年新车汽车金融渗透率在50%以上,这表明即使对标日本,中国新车汽车金融渗透率也有10%-15%以上的增长空间。

注:日本2013年汽车金融渗透率为50%以上

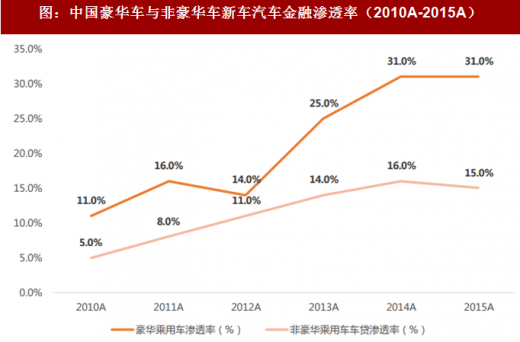

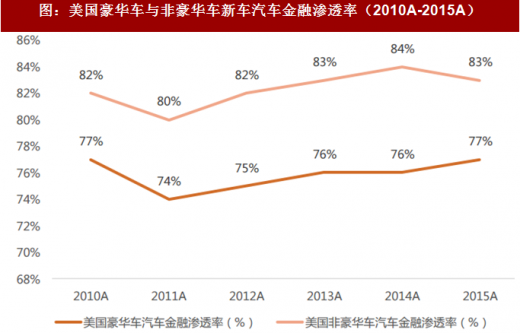

根据中国报告网报告,2015年中国新车汽车金融渗透率为27%-28%,其中豪华车型渗透率为31.0%,非豪华车型渗透率为15.0%。美国总体来说渗透率的变动并不大,尽管豪华车的渗透率要高于非豪华车(83%vs.77%),但总体差距不大。相比较来看,未来国内在非豪华车方面的渗透率可能会有更快速的增长。

注:中国豪华车与非豪华车汽车金融渗透率指车贷渗透率

注:美国豪华车渗透率与非豪华车渗透率皆是车贷渗透率和租赁渗透率两部分

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

综合J.DPower的研究与中国报告网《汽车金融:挑战与机遇并存》的数据,目前二手车汽车金融渗透率大约在8%-10%之间,远低于全球主要地区的二手车汽车金融渗透率。美国目前二手车渗透率为53%-55%,相比较而言,中国二手车汽车金融尚处于发展早期,其中有征信体系、汽车流通数据积累不完备等因素,但随着车数据(流通和行驶行为)的日趋积累,有望打消潜在购买者对于二手车交易的顾虑,促进产业的发展。

未来随着二手车交易量提升(二手车与新车销量比向全球平均水平靠拢)叠加汽车金融渗透率提高有望带来二手车汽车金融的大蓝海。

中国汽车金融公司汽车贷款对应车辆在2016年达到894.3万辆,比上一年增加236.5万辆,同比增加35.9%,占当年汽车销量的31.9%,同比增加5.2百分点。

31.9%的占比并不能代表中国汽车金融的渗透率,因为汽车贷款分为经销商批发贷款和消费者零售贷款,同一辆车既可以在经销商进货时发放贷款,也可以在消费者购车时进行零售贷款,因此可能会在较大程度上存在重复性。

相比较而言,零售贷款对应车辆与当期新车销量更有可比性,因此零售贷款占当年汽车销量的占比可以在一定程度上代表汽车金融公司汽车金融渗透率。2016年中国汽车金融公司零售贷款对应车辆为434.5万辆,比上一年增加141.9万辆,同比增加48.5%,占当年汽车销量的15.5%。

尽管零售贷款对应车辆并没有区分新车与二手车具体占比,但从2016年零售贷款余额结构判断(新车4,218.6亿元vs.二手车46.9亿元),15.5%可以在很大程度上代表中国汽车金融公司在新车零售贷款中的渗透率。

2014年中国新车汽车金融渗透率约为20%vs.汽车金融公司新车汽车金融渗透率9.6%,占比48%;2015年中国新车汽车金融渗透率约为27%vs.汽车金融公司新车汽车金融渗透率11.9%,占比44.1%;2016年中国新车汽车金融渗透率约为35%vs.汽车金融公司新车汽车金融渗透率15.5%,占比44.3%。表明汽车金融公司的重要地位比较稳定。

汽车贷款对应车辆结构也发生了较大的变化,随着汽车金融公司的快速发展,汽车金融公司的贷款对应车辆快速增长,使得贷款对应车辆结构发生了较大的变化。在2010年汽车金融公司零售贷款对应车辆占比只有21.0%,但是在2016年占比提高到48.6%,比例提高一倍以上。

根据2016年汽车金融公司行业发展报告估计,目前中国的新车汽车金融渗透率大约在35%-40%之间,而全球范围的新车汽车金融渗透率在2014年大约为70%。

美国的新车和二手车汽车金融渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77.6%,二手车为46.1%;但到了2017年1季度,新车金融渗透率为85.5%,增加7.9百分点,二手车为53.3%,增加6.8百分点。日本在13-14年新车汽车金融渗透率在50%以上,这表明即使对标日本,中国新车汽车金融渗透率也有10%-15%以上的增长空间。

注:日本2013年汽车金融渗透率为50%以上

图:2014年全球主要地区新车汽车金融渗透率(中国2014-2016)

图:美国新车和二手车汽车金融渗透率(1Q2010-1Q2017)

根据中国报告网报告,2015年中国新车汽车金融渗透率为27%-28%,其中豪华车型渗透率为31.0%,非豪华车型渗透率为15.0%。美国总体来说渗透率的变动并不大,尽管豪华车的渗透率要高于非豪华车(83%vs.77%),但总体差距不大。相比较来看,未来国内在非豪华车方面的渗透率可能会有更快速的增长。

图:中国豪华车与非豪华车新车汽车金融渗透率(2010A-2015A)

图:美国豪华车与非豪华车新车汽车金融渗透率(2010A-2015A)

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

综合J.DPower的研究与中国报告网《汽车金融:挑战与机遇并存》的数据,目前二手车汽车金融渗透率大约在8%-10%之间,远低于全球主要地区的二手车汽车金融渗透率。美国目前二手车渗透率为53%-55%,相比较而言,中国二手车汽车金融尚处于发展早期,其中有征信体系、汽车流通数据积累不完备等因素,但随着车数据(流通和行驶行为)的日趋积累,有望打消潜在购买者对于二手车交易的顾虑,促进产业的发展。

未来随着二手车交易量提升(二手车与新车销量比向全球平均水平靠拢)叠加汽车金融渗透率提高有望带来二手车汽车金融的大蓝海。

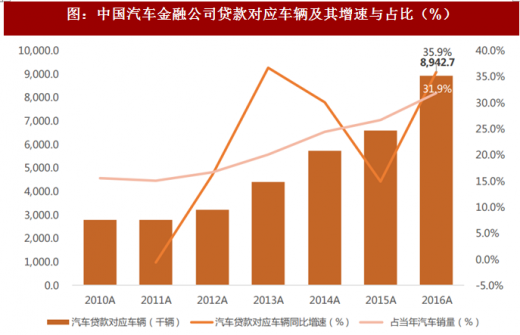

中国汽车金融公司汽车贷款对应车辆在2016年达到894.3万辆,比上一年增加236.5万辆,同比增加35.9%,占当年汽车销量的31.9%,同比增加5.2百分点。

图:中国汽车金融公司贷款对应车辆及其增速与占比(%)

31.9%的占比并不能代表中国汽车金融的渗透率,因为汽车贷款分为经销商批发贷款和消费者零售贷款,同一辆车既可以在经销商进货时发放贷款,也可以在消费者购车时进行零售贷款,因此可能会在较大程度上存在重复性。

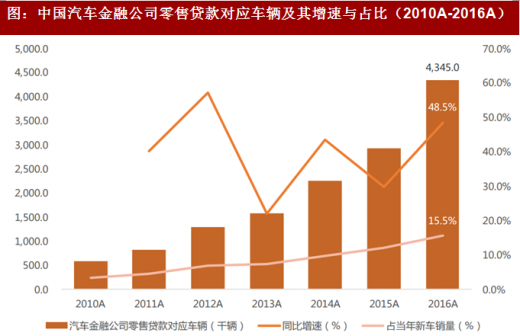

相比较而言,零售贷款对应车辆与当期新车销量更有可比性,因此零售贷款占当年汽车销量的占比可以在一定程度上代表汽车金融公司汽车金融渗透率。2016年中国汽车金融公司零售贷款对应车辆为434.5万辆,比上一年增加141.9万辆,同比增加48.5%,占当年汽车销量的15.5%。

尽管零售贷款对应车辆并没有区分新车与二手车具体占比,但从2016年零售贷款余额结构判断(新车4,218.6亿元vs.二手车46.9亿元),15.5%可以在很大程度上代表中国汽车金融公司在新车零售贷款中的渗透率。

图:中国汽车金融公司零售贷款对应车辆及其增速与占比(2010A-2016A)

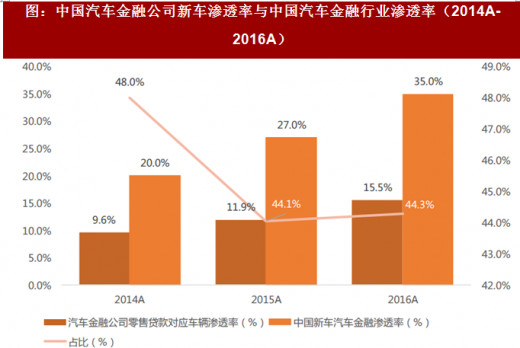

2014年中国新车汽车金融渗透率约为20%vs.汽车金融公司新车汽车金融渗透率9.6%,占比48%;2015年中国新车汽车金融渗透率约为27%vs.汽车金融公司新车汽车金融渗透率11.9%,占比44.1%;2016年中国新车汽车金融渗透率约为35%vs.汽车金融公司新车汽车金融渗透率15.5%,占比44.3%。表明汽车金融公司的重要地位比较稳定。

图:中国汽车金融公司新车渗透率与中国汽车金融行业渗透率(2014A-2016A)

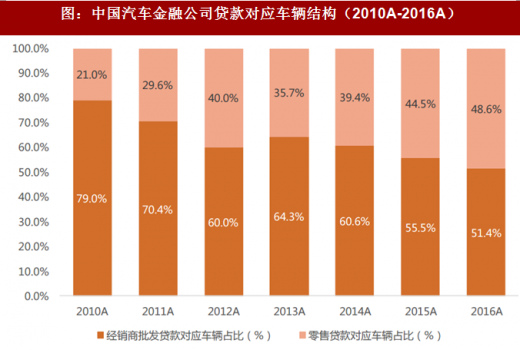

汽车贷款对应车辆结构也发生了较大的变化,随着汽车金融公司的快速发展,汽车金融公司的贷款对应车辆快速增长,使得贷款对应车辆结构发生了较大的变化。在2010年汽车金融公司零售贷款对应车辆占比只有21.0%,但是在2016年占比提高到48.6%,比例提高一倍以上。

图:中国汽车金融公司贷款对应车辆结构(2010A-2016A)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。