参考中国报告网发布《2017-2022年中国工程咨询市场动向调研及十三五竞争策略分析报告》

“十二五”期间,安徽省继续加强交通运输基础设施建设,优化交通运输结构,推进综合运输体系建设,增强交通运输保障能力。到2015 年,基本形成以高速公路和高等级航道为主骨架,以国省干线公路网和干线航道为支撑,以高密度农村公路网为基础,以运输枢纽港站为节点,区域、城乡交通运输协调发展,公路、水路交通运输与铁路、民航有效衔接,运输能力、服务质量、科技创新和信息化水平明显提高,畅通、高效、安全、绿色的综合交通运输体系。

“十二五”期间,安徽省完成交通建设投资 2,902 亿元,是“十二五”规划目标任务(1,600 亿元)的1.8 倍,相当于“十五”和“十一五”10 年投资总和的1.6 倍。与“十一五”期间相比较,情况如下:

“十三五”期间,安徽省将规划新增铁路里程1,930 公里,其中客运专线1,540公里;建设一级公路2,500 公里,升级改造二级公路5,000 公里;到2020 年,安徽省四级及以上高等级航道里程达到2,000 公里,港口吞吐能力达到7 亿吨。

综上,安徽省交通基础设施行业表现出增长的势头,这将给安徽省交通工程咨询行业带来较大的市场机会。

安徽省公路、水运、市政等相关交通建设工程领域的发展情况具体如下:

(1)公路领域

1)安徽省交通运输投资持续扩大

全省工业化、城镇化快速发展,居民收入水平不断提高,经济增长呈现消费、投资共同推动的格局,对交通运输的需求将保持持续增长态势。

与2010 年相比较,预计到2015 年安徽省客货运输需求情况如下:

2)安徽省推进高速公路和国省道干线公路的技术升级改造与交通网络完善

“十一五”期间,安徽省公路总里程增加7.66 万公里,新增高速公路增加1,878 公里,国道省道公路增加1,400 公里,其中,一级公路增加161 公里。截至2010 年底,安徽省公路总里程达14.94 万公里。

“十二五”期间,安徽省公路建设继续保持增长,公路总里程由2010 年的14.95 万公里增加到2015 年的18.70 万公里,高速公路里程由2010 年的2,929公里增加到2015 年的4,246 公里,国道省道公路里程由2010 年的1.24 万公里增加到2015 年的1.38 万公里,一级公路里程由2010 年的499 公里增加到2015年的3,166 公里。

“十二五”期间,安徽省加快实施高速公路网化工程,规划新增岳西至桐城至无为等部分高速公路,使全省高速公路网规划里程达到6,000 公里左右,促进高速公路“联网、加密、扩容、提高”,增强高速公路整体承载能力,同时,续建“十一五”期间未完成项目1,078 公里,新开工项目1,773 公里;“十二五”期间,对部分服务水平下降的高速公路进行扩建扩容,里程共计501 公里。预计到“十二五”末,安徽省基本建成“四纵八横”高速公路主骨架,高速公路通车里程达到4,200 公里以上,实现高速公路联网成片。

“十三五”期间,安徽省将加强省际市际联通公路建设,推进国省干线改造升级,着力构建内通外联的高等级公路网。扩容改造12 条计832 公里繁忙路段,续建12 个计627 公里项目,启动18 个计1,497 公里项目建设;加快推进国省干线公路建设。到2020 年,全省高速公路通车里程达到5,200 公里,实现县县通高速;新增一级公路通车里程2,000 公里,一级公路通车里程达到5,000 公里;升级改造二级公路4,000-5,000 公里。

根据国家发改委、交通运输部发布的《国家公路网规划(2013-2030 年)》,到2030 年规划的普通国道中涉及到安徽省的共有24 条,其中首都放射线3 条,北南纵线7 条,东西横线12 条,联络线2 条,总里程约7,500 公里。目前,安徽省积极修订省道网规划,国省道改建的里程将会有较大的提升。

截止 2015 年底,安徽省高速公路通车里程4,246 公里,全省一级公路总里程3,166 公里,后期仍有大量的建设任务需要完成。

3)过江通道投资建设将加速开展

根据国务院《关于依托黄金水道推动长江经济带发展的指导意见》,国家依托长江黄金水道,统筹铁路、公路、航空、管道建设,加强各种运输方式的衔接和综合交通枢纽建设,加快多式联运发展,建成安全便捷、绿色低碳的综合立体交通走廊,增强对长江经济带发展的战略支撑力。

其中,重点工作之一为统筹规划建设过江通道,加强隧道桥梁方案比选论证工作,充分利用江上和水下空间,推进铁路、公路、城市交通合并过江。

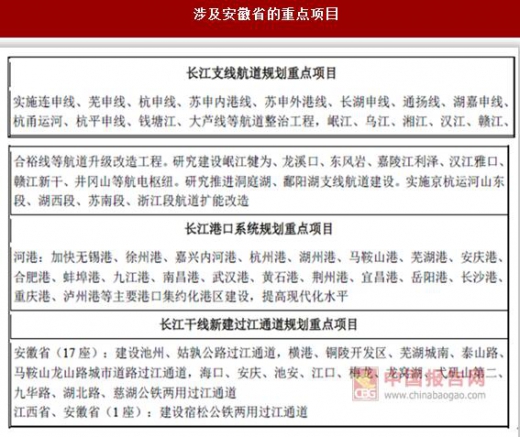

未来,安徽省境内建设过江通道 17 座:建设池州、姑孰公路过江通道,横港、铜陵开发区、芜湖城南、泰山路、马鞍山龙山路城市道路过江通道,海口、安庆、池安、江口、梅龙、龙窝湖、弋矶山第二、九华路、湖北路、慈湖公铁两用过江通道。与江西省共建宿松公铁两用过江通道1 座。

4)公路养护、营运和管理带来的市场份额正在加大

目前,安徽省基本建立国省道养护管理科学决策体系,主要路况检测指标基本实现自动化,路况评价及养护决策实现信息化和制度化。加大国省干线预防性养护比例,保证干线公路每年大中修里程比例为13~18%,大中修工程优良率达到90%。加快推行预防性养护,研究制订预防性养护指导政策、技术标准。加强预防性养护新设备、新材料、新技术和新工艺的研究,推行低碳、环保、节能养护,努力形成成套技术标准体系。

5)农村公路将进行较大范围升级改造

为了区域协调发展以及改善民生,安徽省大力并将持续的推进县乡道改造工程、安保工程和危桥改造工程,改善农村交通基础设施,从而进一步扩大农村公路网络覆盖面,加快城乡交通运输一体化进程。

(2)水运领域

安徽境内河流众多,水资源丰富。但是,前期全省水运建设投入相对不足,造成港航基础设施较薄弱。

“十一五”全省加大水运基础设施建设规模,投入达91 亿元,较“十五”增加5.5 倍左右。截至2010 年底,四级以上高等级航道里程达1,084 公里,占通航里程19.4%;累计维护通航航道2,955 公里,占通航里程52.8%;生产型泊位1,351 个,其中千吨以上389 个,占总泊位28.8%,比2005 年增加11.8%34。近年来,中央和安徽省出台了一系列加快内河水运发展和建设的有关政策。

例如,国务院《关于加快长江等内河水运发展的意见》、交通运输部《关于贯彻<国务院关于加快长江等内河水运发展的意见>的实施意见》、安徽省政府《关于加强水运基础设施建设和管理加快水运发展的通知》以及《关于加快交通运输基础设施建设的意见》,这些政策对未来安徽省水运发展和建设指明了方向,安徽省水运发展迎来了新的发展机遇。

1)省内水运建设投资有望持续快速增长,市场规模持续扩大

近年来,全省水运建设投资快速增长,由2010 年的25.22 亿元增长到2015年的58.50 亿元,年复合增长率18.32%。 “十二五”期间,全省水运建设投资累计已达200 亿元。

2)依托长江经济带建设,安徽省水运市场规模持续扩大

根据国务院《关于依托黄金水道推动长江经济带发展的指导意见》、《长江经济带综合立体交通走廊规划(2014-2020 年)》,我国将积极推进航道整治和梯级渠化,提高支流航道等级,形成与长江干线有机衔接的支线网络。

加快建设合裕线、信江、赣江、江汉运河、汉江、沅水、湘江、乌江、岷江等高等级航道,系统建设长江三角洲地区高等级航道网络。统筹推进其他支线航道建设;优化港口功能,加强分工合作,积极推进专业化、规模化和现代化建设,大力发展现代航运服务业。有序推进内河主要港口建设,完善集装箱、大宗散货、汽车滚装及江海中转运输系统。作为长江经济带的重要区域之一,涉及安徽省的重点项目主要如下:

近年来,安徽省城镇化水平不断提升,全社会固定资产投资也不断加大,具体情况如下所示:

1)城镇化水平提升、重点区域及产业转移示范区建设的推进,将进一步推动市政工程咨询行业发展

近年来,安徽省城镇化建设虽然取得了一定的成绩,但仍低于全国平均水平。未来,全省将继续加大市政建设投资规模,以满足快速发展的城镇化水平的要求。

同时,随着《皖江城市带承接产业转移示范区规划》、《合肥经济圈城镇体系规划(2013-2030 年)》的出台,皖江城市带、合肥经济圈城镇体系等重点区域建设持续稳步推进,城际化快速通道、新增联络线及既有公路的市政化改造将陆续施行,开发区、产业园、工业园等园区内市政配套设施(道桥、排水、景观绿化等)建设陆续兴起,也将继续拉动大量市政基础设施建设投资。上述建设的推进,将为安徽省市政工程咨询行业提供广阔市场。

安徽省政府编制的《皖江城际铁路网规划》已经国家发改委批准。皖江城际铁路网规划范围确定为安徽皖江城市带及与皖江城市带紧密相连的合肥经济圈同城化城市、合芜蚌自主创新综合试验区中心城市,包括合肥、芜湖、马鞍山、铜陵、安庆、池州、滁州、宣城、六安、淮南、蚌埠等11 个城市。

预计至 2020 年,城际铁路基本覆盖20 万人口城镇,形成中心城市间、中心城市与周边城镇间1 小时交通圈,运输能力和服务质量大幅度提高。以合肥为中心,规划6 条骨架城际铁路和4 条都市区城际铁路。2015-2020 年。实施4 个项目,总里程310 公里,总投资411.7 亿元。

3)城市轨道交通投资建设步入快车道

合肥市中心城区城市轨道交通线网由12 条线路组成,总长约336.9 公里,其中中心城区线网密度0.49 公里/平方公里,设换乘站21 座。

目前,合肥城市轨道交通建设正处在规划的第一阶段(2009 年-2017 年),推进合肥地铁1 号线、合肥地铁2 号线的建设工作,形成“十”字形的基本骨架。

合肥地铁1 号线是一条南北方向的骨干线,北起新蚌埠路与汤池路交叉口北侧,终点在滨湖新区规划的广西路与遵义路交叉路口东侧,全线长28.75 公里,全部为地下线,共设置车站23 座,其中五座换乘枢纽,项目总投资184 亿元(含预留工程),预计在2016 年底开通运营;合肥地铁2 号线是一条东西方向的骨干线,西起长江西路与长宁大道交叉口东侧,终点在长江东路与大众路交叉口西侧。全线长30.06 公里,共设置车站24 座,全为地下线,其中有五座换乘枢纽,项目总投资145.31 亿元,预计在2017 年中开通运营。1 号线、2 号线是合肥市轨道交通建设开端,未来合肥轨道交通将会四通八达。

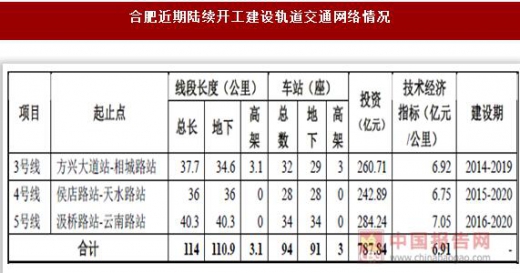

近期,合肥陆续开工建设3 号线、4 号线、5 号线,全长114 公里。到2020年,形成5 条运营线路、总长166.4 公里的轨道交通网络。

“十二五”期间,安徽省继续加强交通运输基础设施建设,优化交通运输结构,推进综合运输体系建设,增强交通运输保障能力。到2015 年,基本形成以高速公路和高等级航道为主骨架,以国省干线公路网和干线航道为支撑,以高密度农村公路网为基础,以运输枢纽港站为节点,区域、城乡交通运输协调发展,公路、水路交通运输与铁路、民航有效衔接,运输能力、服务质量、科技创新和信息化水平明显提高,畅通、高效、安全、绿色的综合交通运输体系。

“十二五”期间,安徽省完成交通建设投资 2,902 亿元,是“十二五”规划目标任务(1,600 亿元)的1.8 倍,相当于“十五”和“十一五”10 年投资总和的1.6 倍。与“十一五”期间相比较,情况如下:

数据来源:中国统计数据库

“十三五”期间,安徽省推进交通运输网络化布局、智能化管理、一体化服务、绿色化发展、安全化运营,加快交通运输现代化进程,基本形成广覆盖的基础运输网、高品质的快速运输网、专业化的货物运输网和便捷的城市公共交通网。“十三五”期间,安徽省将规划新增铁路里程1,930 公里,其中客运专线1,540公里;建设一级公路2,500 公里,升级改造二级公路5,000 公里;到2020 年,安徽省四级及以上高等级航道里程达到2,000 公里,港口吞吐能力达到7 亿吨。

综上,安徽省交通基础设施行业表现出增长的势头,这将给安徽省交通工程咨询行业带来较大的市场机会。

安徽省公路、水运、市政等相关交通建设工程领域的发展情况具体如下:

(1)公路领域

1)安徽省交通运输投资持续扩大

全省工业化、城镇化快速发展,居民收入水平不断提高,经济增长呈现消费、投资共同推动的格局,对交通运输的需求将保持持续增长态势。

与2010 年相比较,预计到2015 年安徽省客货运输需求情况如下:

数据来源:中国统计数据库

旺盛的客货运输需求要求加快交通基础设施建设的步伐。近年来,安徽省公路建设投资持续扩大,从2012 年的333.9 亿元增加到2015 年的713.90 亿元,年复合增长率达28.82%。

数据来源:中国统计数据库

2016 年,安徽省全省共完成交通固定资产投资841.9 亿元,占年度计划的120.3%。相比去年同期增加69.1 亿元,同比增长8.9%,其中,公路建设完成投资790.6 亿元,比去年同期增加76.8 亿元,同比增长10.8%。2)安徽省推进高速公路和国省道干线公路的技术升级改造与交通网络完善

“十一五”期间,安徽省公路总里程增加7.66 万公里,新增高速公路增加1,878 公里,国道省道公路增加1,400 公里,其中,一级公路增加161 公里。截至2010 年底,安徽省公路总里程达14.94 万公里。

“十二五”期间,安徽省公路建设继续保持增长,公路总里程由2010 年的14.95 万公里增加到2015 年的18.70 万公里,高速公路里程由2010 年的2,929公里增加到2015 年的4,246 公里,国道省道公路里程由2010 年的1.24 万公里增加到2015 年的1.38 万公里,一级公路里程由2010 年的499 公里增加到2015年的3,166 公里。

数据来源:中国统计数据库

近年来,安徽省高速公路和国省道干线公路发展势头良好。未来,安徽省公路建设工作之一也将是高速公路和国省道干线公路的技术升级改造与交通网络完善。“十二五”期间,安徽省加快实施高速公路网化工程,规划新增岳西至桐城至无为等部分高速公路,使全省高速公路网规划里程达到6,000 公里左右,促进高速公路“联网、加密、扩容、提高”,增强高速公路整体承载能力,同时,续建“十一五”期间未完成项目1,078 公里,新开工项目1,773 公里;“十二五”期间,对部分服务水平下降的高速公路进行扩建扩容,里程共计501 公里。预计到“十二五”末,安徽省基本建成“四纵八横”高速公路主骨架,高速公路通车里程达到4,200 公里以上,实现高速公路联网成片。

“十三五”期间,安徽省将加强省际市际联通公路建设,推进国省干线改造升级,着力构建内通外联的高等级公路网。扩容改造12 条计832 公里繁忙路段,续建12 个计627 公里项目,启动18 个计1,497 公里项目建设;加快推进国省干线公路建设。到2020 年,全省高速公路通车里程达到5,200 公里,实现县县通高速;新增一级公路通车里程2,000 公里,一级公路通车里程达到5,000 公里;升级改造二级公路4,000-5,000 公里。

根据国家发改委、交通运输部发布的《国家公路网规划(2013-2030 年)》,到2030 年规划的普通国道中涉及到安徽省的共有24 条,其中首都放射线3 条,北南纵线7 条,东西横线12 条,联络线2 条,总里程约7,500 公里。目前,安徽省积极修订省道网规划,国省道改建的里程将会有较大的提升。

截止 2015 年底,安徽省高速公路通车里程4,246 公里,全省一级公路总里程3,166 公里,后期仍有大量的建设任务需要完成。

3)过江通道投资建设将加速开展

根据国务院《关于依托黄金水道推动长江经济带发展的指导意见》,国家依托长江黄金水道,统筹铁路、公路、航空、管道建设,加强各种运输方式的衔接和综合交通枢纽建设,加快多式联运发展,建成安全便捷、绿色低碳的综合立体交通走廊,增强对长江经济带发展的战略支撑力。

其中,重点工作之一为统筹规划建设过江通道,加强隧道桥梁方案比选论证工作,充分利用江上和水下空间,推进铁路、公路、城市交通合并过江。

未来,安徽省境内建设过江通道 17 座:建设池州、姑孰公路过江通道,横港、铜陵开发区、芜湖城南、泰山路、马鞍山龙山路城市道路过江通道,海口、安庆、池安、江口、梅龙、龙窝湖、弋矶山第二、九华路、湖北路、慈湖公铁两用过江通道。与江西省共建宿松公铁两用过江通道1 座。

4)公路养护、营运和管理带来的市场份额正在加大

目前,安徽省基本建立国省道养护管理科学决策体系,主要路况检测指标基本实现自动化,路况评价及养护决策实现信息化和制度化。加大国省干线预防性养护比例,保证干线公路每年大中修里程比例为13~18%,大中修工程优良率达到90%。加快推行预防性养护,研究制订预防性养护指导政策、技术标准。加强预防性养护新设备、新材料、新技术和新工艺的研究,推行低碳、环保、节能养护,努力形成成套技术标准体系。

5)农村公路将进行较大范围升级改造

为了区域协调发展以及改善民生,安徽省大力并将持续的推进县乡道改造工程、安保工程和危桥改造工程,改善农村交通基础设施,从而进一步扩大农村公路网络覆盖面,加快城乡交通运输一体化进程。

(2)水运领域

安徽境内河流众多,水资源丰富。但是,前期全省水运建设投入相对不足,造成港航基础设施较薄弱。

“十一五”全省加大水运基础设施建设规模,投入达91 亿元,较“十五”增加5.5 倍左右。截至2010 年底,四级以上高等级航道里程达1,084 公里,占通航里程19.4%;累计维护通航航道2,955 公里,占通航里程52.8%;生产型泊位1,351 个,其中千吨以上389 个,占总泊位28.8%,比2005 年增加11.8%34。近年来,中央和安徽省出台了一系列加快内河水运发展和建设的有关政策。

例如,国务院《关于加快长江等内河水运发展的意见》、交通运输部《关于贯彻<国务院关于加快长江等内河水运发展的意见>的实施意见》、安徽省政府《关于加强水运基础设施建设和管理加快水运发展的通知》以及《关于加快交通运输基础设施建设的意见》,这些政策对未来安徽省水运发展和建设指明了方向,安徽省水运发展迎来了新的发展机遇。

1)省内水运建设投资有望持续快速增长,市场规模持续扩大

近年来,全省水运建设投资快速增长,由2010 年的25.22 亿元增长到2015年的58.50 亿元,年复合增长率18.32%。 “十二五”期间,全省水运建设投资累计已达200 亿元。

数据来源:中国统计数据库

数据来源:安徽省交通运输厅《2015 年1-12 月交通固定资产投资完成情况》、安徽省交通运输厅《2014 年1-12 月交通固定资产投资完成情况》、《2013 年度安徽省交通运输经济运行分析报告》,安徽省发改委《安徽省“十二五”规划纲要实施情况2012 年度监测评估报告》,安徽省政府《安徽省交通运输“十二五”发展规划》随着水运投资的不断加大,全省水运发展形势向好,2010-2015 年,安徽水运交通建设情况如下:

数据来源:中国统计数据库

未来,在水运持续发展的基础上,安徽省将加快构建“两横一纵”高等级航道网。加快推进引江济淮航运工程、淮河干流航道整治;加快合裕线、沙颍河、芜申运河整治的施工进度;加快推进涡河、沱浍河、兆西河等地方重要航道整治工作;同时,安徽省将加强港口岸线资源开发和港口建设,打造芜马组合港、合肥、蚌埠、安庆等航运枢纽,提升铜陵、池州、淮南等港口功能,完善集疏运体系,推动江海联运、多式联运,形成功能互补、联动发展的港口群,并推进港口提供装卸服务和现代港口服务并重进程。2)依托长江经济带建设,安徽省水运市场规模持续扩大

根据国务院《关于依托黄金水道推动长江经济带发展的指导意见》、《长江经济带综合立体交通走廊规划(2014-2020 年)》,我国将积极推进航道整治和梯级渠化,提高支流航道等级,形成与长江干线有机衔接的支线网络。

加快建设合裕线、信江、赣江、江汉运河、汉江、沅水、湘江、乌江、岷江等高等级航道,系统建设长江三角洲地区高等级航道网络。统筹推进其他支线航道建设;优化港口功能,加强分工合作,积极推进专业化、规模化和现代化建设,大力发展现代航运服务业。有序推进内河主要港口建设,完善集装箱、大宗散货、汽车滚装及江海中转运输系统。作为长江经济带的重要区域之一,涉及安徽省的重点项目主要如下:

资料来源:中国报告网整理

(3)市政领域近年来,安徽省城镇化水平不断提升,全社会固定资产投资也不断加大,具体情况如下所示:

数据来源:中国统计数据库

2010-2015 年,安徽省城镇化率增速均高于全国水平。

数据来源:中国统计数据库

预计到2020 年,全省城镇化率将达58%;2030 年,城镇化率将达70%以上。未来安徽省城镇化水平将继续提升,城市规模及空间结构的快速发展,以及由此而产生的日益增长的交通需求将对城市交通提出更高的要求。1)城镇化水平提升、重点区域及产业转移示范区建设的推进,将进一步推动市政工程咨询行业发展

近年来,安徽省城镇化建设虽然取得了一定的成绩,但仍低于全国平均水平。未来,全省将继续加大市政建设投资规模,以满足快速发展的城镇化水平的要求。

同时,随着《皖江城市带承接产业转移示范区规划》、《合肥经济圈城镇体系规划(2013-2030 年)》的出台,皖江城市带、合肥经济圈城镇体系等重点区域建设持续稳步推进,城际化快速通道、新增联络线及既有公路的市政化改造将陆续施行,开发区、产业园、工业园等园区内市政配套设施(道桥、排水、景观绿化等)建设陆续兴起,也将继续拉动大量市政基础设施建设投资。上述建设的推进,将为安徽省市政工程咨询行业提供广阔市场。

资料来源:中国报告网整理

2)安徽省准备积极推进皖江城际铁路网安徽省政府编制的《皖江城际铁路网规划》已经国家发改委批准。皖江城际铁路网规划范围确定为安徽皖江城市带及与皖江城市带紧密相连的合肥经济圈同城化城市、合芜蚌自主创新综合试验区中心城市,包括合肥、芜湖、马鞍山、铜陵、安庆、池州、滁州、宣城、六安、淮南、蚌埠等11 个城市。

预计至 2020 年,城际铁路基本覆盖20 万人口城镇,形成中心城市间、中心城市与周边城镇间1 小时交通圈,运输能力和服务质量大幅度提高。以合肥为中心,规划6 条骨架城际铁路和4 条都市区城际铁路。2015-2020 年。实施4 个项目,总里程310 公里,总投资411.7 亿元。

3)城市轨道交通投资建设步入快车道

合肥市中心城区城市轨道交通线网由12 条线路组成,总长约336.9 公里,其中中心城区线网密度0.49 公里/平方公里,设换乘站21 座。

目前,合肥城市轨道交通建设正处在规划的第一阶段(2009 年-2017 年),推进合肥地铁1 号线、合肥地铁2 号线的建设工作,形成“十”字形的基本骨架。

合肥地铁1 号线是一条南北方向的骨干线,北起新蚌埠路与汤池路交叉口北侧,终点在滨湖新区规划的广西路与遵义路交叉路口东侧,全线长28.75 公里,全部为地下线,共设置车站23 座,其中五座换乘枢纽,项目总投资184 亿元(含预留工程),预计在2016 年底开通运营;合肥地铁2 号线是一条东西方向的骨干线,西起长江西路与长宁大道交叉口东侧,终点在长江东路与大众路交叉口西侧。全线长30.06 公里,共设置车站24 座,全为地下线,其中有五座换乘枢纽,项目总投资145.31 亿元,预计在2017 年中开通运营。1 号线、2 号线是合肥市轨道交通建设开端,未来合肥轨道交通将会四通八达。

资料来源:互联网

近期,合肥陆续开工建设3 号线、4 号线、5 号线,全长114 公里。到2020年,形成5 条运营线路、总长166.4 公里的轨道交通网络。

数据来源:中国统计数据库

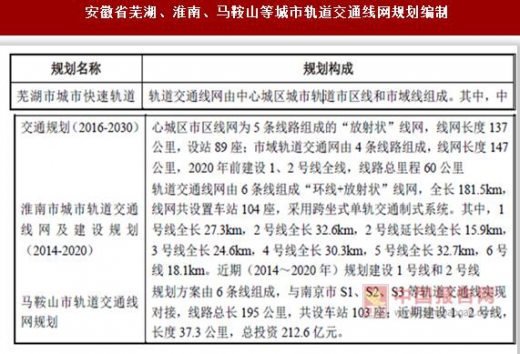

随着城镇化建设进程加快,未来几年符合申请城市轨道交通标准39的省内城市逐渐增加。目前,安徽省芜湖、淮南、马鞍山等城市相继完成城市轨道交通线网规划编制,部分城市选择有轨电车为城市轨道交通系统,并进行线网规划。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。