数字标牌是一种全新的媒体概念,指的是在大型商场、超市、影院及其他人流汇聚的公共场所,通过大屏幕终端显示设备,发布商业、财经和娱乐信息的多媒体专业视听系统,与报纸、电视、广播、互联网的地位等同,有“第五媒体”之称。

数字标牌产业上游主要包括硬件设备、芯片生产及周边部件,中游为整机装备就综合应用系统,下游应用于政府部门、教育机构及企业、商场等地。

受疫情影响,餐饮、娱乐、零售、交通等行业大面积停工停业,2020年上半年中国大陆数字标牌出货规模出现大幅滑坡,出货22.9万台,同比下降60%。分季度出货看,2020年一季度数字标牌出货10.4万台,同比下降63.7%。二季度出货量12.5万台,同比下降56.8%,环比增长19.8%。

从产品结构来看,户内数字标牌市场中,2020上半年非梯媒数字标牌产品出货18.5万台,其中,40-59寸段比重达59%,与同期比增长15个百分点;60-79寸段产品增长次之,与同期比增长3.5个百分点,份额增至10.7%。可见,市场对大尺寸数字标牌的需求越来越明显。

2020年上半年,我国梯媒市场数字标牌产品出货量为4万台,同比下降80%。在消费意愿转化能力方面,电梯广告和客厅电视广告以18%的占比并列第一,成为促进消费的最主要动力之一。

从应用分布来看,传媒行业依然是户内数字标牌的主要需求市场,2020年上半年传媒行业需求占比36.7%,同比下降9.3个百分点;商业零售(含餐饮娱乐)次之,占比18.5%,同比下降0.5个百分点。而企业园区需求占比市占9.2%,同比增长7.3个百分点,增长最为明显。

华东、华南、华北等是我国经济最为发达的地区,餐饮、商场、娱乐等行业发展加快,因此对数字标牌的需求较大。从销售市场来看,华东地区居首位,销售额占比在30%以上,华南地区次之。

随着多年的发展,数字标牌作为一种全新的广告形式已经被应用在各零售场合,市场需求量庞大。加之智能化社会的到来,广告产生的影响较大,在技术不断创新背景下,数字标牌的功能不断拓展,下游领域逐渐扩大,将带动数字标牌市场规模逐年扩大。2019年我国数字标牌行业市场规模达205.1亿元,预计2023年市场规模将突破300亿元。

从细分市场来看,如传媒及商业零售等传统的需求领域,在未来较长时间内,仍是我国数字标牌行业主要的增长点。2019年我国数字标牌在传媒、商业零售两大领域市场规模分别为72亿元、48亿元,预计在2024年数字标牌在两大需求领域市场规模合计超过200亿元。

以上数据资料参考《2020年中国数字标牌市场调研报告-市场现状与投资前景研究》。

数字标牌产业上游主要包括硬件设备、芯片生产及周边部件,中游为整机装备就综合应用系统,下游应用于政府部门、教育机构及企业、商场等地。

数字标牌产业链

资料来源:公开资料

受疫情影响,餐饮、娱乐、零售、交通等行业大面积停工停业,2020年上半年中国大陆数字标牌出货规模出现大幅滑坡,出货22.9万台,同比下降60%。分季度出货看,2020年一季度数字标牌出货10.4万台,同比下降63.7%。二季度出货量12.5万台,同比下降56.8%,环比增长19.8%。

2020年上半年中国大陆数字标牌出货规模及变化(千台)

数据来源:公开资料

从产品结构来看,户内数字标牌市场中,2020上半年非梯媒数字标牌产品出货18.5万台,其中,40-59寸段比重达59%,与同期比增长15个百分点;60-79寸段产品增长次之,与同期比增长3.5个百分点,份额增至10.7%。可见,市场对大尺寸数字标牌的需求越来越明显。

2020年上半年中国大陆户内非梯媒数字标牌尺寸结构

数据来源:公开资料

2020年上半年,我国梯媒市场数字标牌产品出货量为4万台,同比下降80%。在消费意愿转化能力方面,电梯广告和客厅电视广告以18%的占比并列第一,成为促进消费的最主要动力之一。

各媒介渠道消费意愿转化能力

数据来源:公开资料

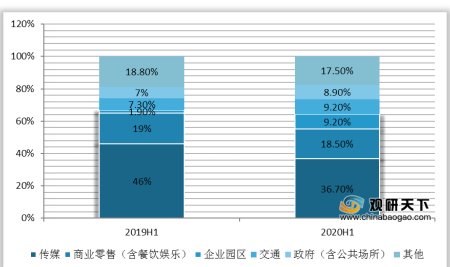

从应用分布来看,传媒行业依然是户内数字标牌的主要需求市场,2020年上半年传媒行业需求占比36.7%,同比下降9.3个百分点;商业零售(含餐饮娱乐)次之,占比18.5%,同比下降0.5个百分点。而企业园区需求占比市占9.2%,同比增长7.3个百分点,增长最为明显。

2020年上半年户内数字标牌应用分布及变化

数据来源:公开资料

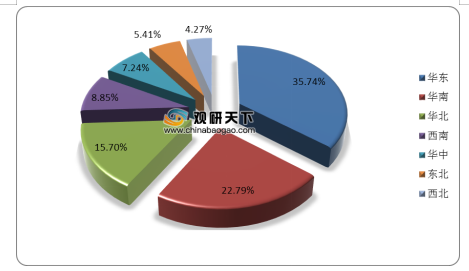

华东、华南、华北等是我国经济最为发达的地区,餐饮、商场、娱乐等行业发展加快,因此对数字标牌的需求较大。从销售市场来看,华东地区居首位,销售额占比在30%以上,华南地区次之。

我国数字标牌行业区域市场分布情况

数据来源:公开资料

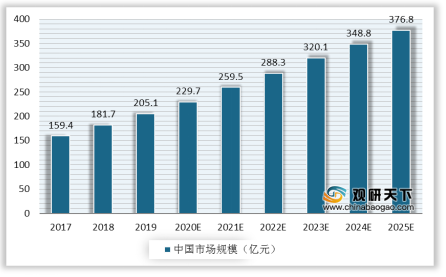

随着多年的发展,数字标牌作为一种全新的广告形式已经被应用在各零售场合,市场需求量庞大。加之智能化社会的到来,广告产生的影响较大,在技术不断创新背景下,数字标牌的功能不断拓展,下游领域逐渐扩大,将带动数字标牌市场规模逐年扩大。2019年我国数字标牌行业市场规模达205.1亿元,预计2023年市场规模将突破300亿元。

2017-2025年我国数字标牌行业市场规模及预测

数据来源:公开资料

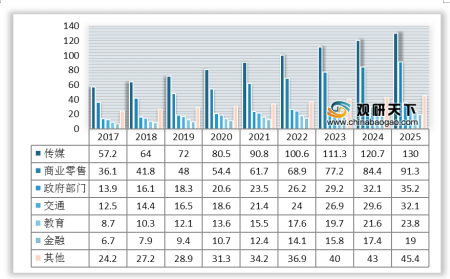

从细分市场来看,如传媒及商业零售等传统的需求领域,在未来较长时间内,仍是我国数字标牌行业主要的增长点。2019年我国数字标牌在传媒、商业零售两大领域市场规模分别为72亿元、48亿元,预计在2024年数字标牌在两大需求领域市场规模合计超过200亿元。

2017-2025年我国数字标牌行业细分市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国数字标牌市场调研报告-市场现状与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。