与传统玩具相比,智能玩具更具有互动性、科技化等方面的优势,逐渐受到消费者青睐。根据用途来划分,智能玩具包括早、幼教类智能玩具、益智类智能玩具、休闲类智能玩具及智控玩具四大类别,主要消费群体有幼儿、学前儿童、学龄儿童、成人等。

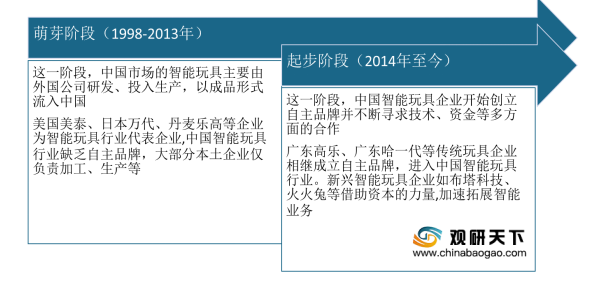

我国智能玩具行业发展时间较短,尚处于起步阶段。国内传统智能玩具企业通过寻求技术、资金等多方面的合作,广东高乐、澳贝等陆续成立自主品牌,新兴智能玩具企业如布塔科技、极贝科技等借助资本的力量,加速拓展智能业务,促进行业发展。

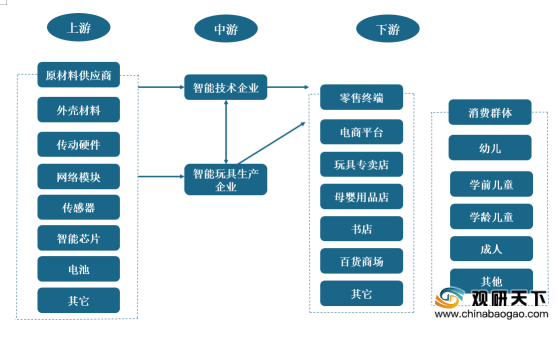

中国智能玩具行业上游主要为外壳材料、智能硬件及电池等原材料,中游是智能技术企业和智能玩具生产企业,下游则是智能玩具的零售终端和消费群体。

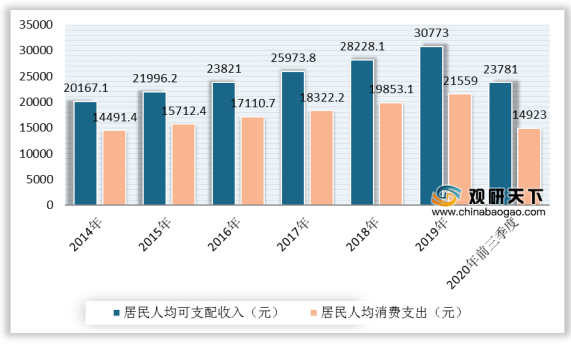

近年来,我国国民经济快速增长、消费升级趋势凸显、居民人均可支配收入以及消费支出不断增加,为智能玩具消费奠定了良好的经济基础。数据显示,2019年,全国居民人均可支配收入30733元,居民人均消费支出21559元。截至2020年前三季度,全国居民人均可支配收入23781元,居民人均消费支出14923元。

由于我国智能玩具行业的主要使用群体是0-14岁,儿童数量的增加为智能玩具行业市场规模扩大奠定了坚实的消费群体基础。数据显示,2013年至2019年期间,中国0-14岁人口数量自2013年的22329万人增长至2019年的23492万人。

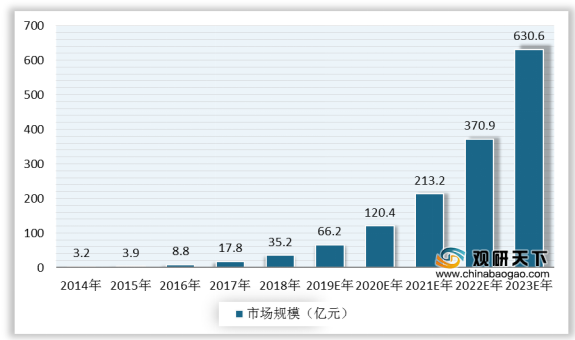

除却上述因素,中国智能技术的不断发展,推动智能玩具产品的持续创新,也带动了中国智能玩具行业市场规模快速增长。数据显示,2018年中国智能玩具市场规模为35.2亿元,2019年将增长至66.2亿元。未来随着计算机、微电子等高新技术的进一步发展完善和消费群体进一步扩大,预计2020年中国智能玩具行业市场规模为120.4亿元,到2023年将增长至630.6亿元。

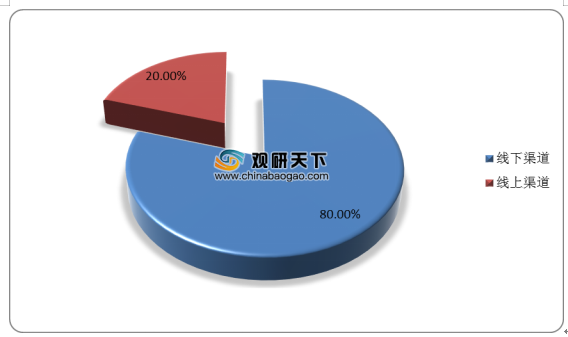

目前,我国智能玩具销售渠道仍以线下为主,包含玩具专卖店、母婴用品店、书店、百货商场等,占比高达80%,线上占比仅为20%,主要是因为线上渠道仅展示智能玩具产品的图片,儿童无法获得试玩体验。

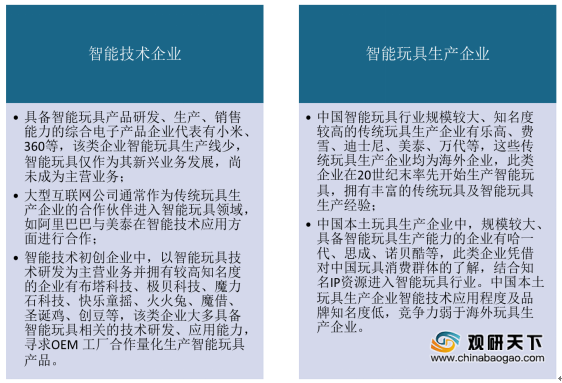

我国智能玩具行业发展至今,尚未出现主导行业发展的头部企业,市场集中度低,行业内领先企业的市场份额均不超过3%。中国智能玩具企业可划分为两类,第一类为智能技术企业,该类企业由规模较大的综合电子产品企业、互联网企业、智能技术初创企业构成;第二类为智能玩具生产企业,此类企业多由传统玩具生产企业“智能化”转型而来。

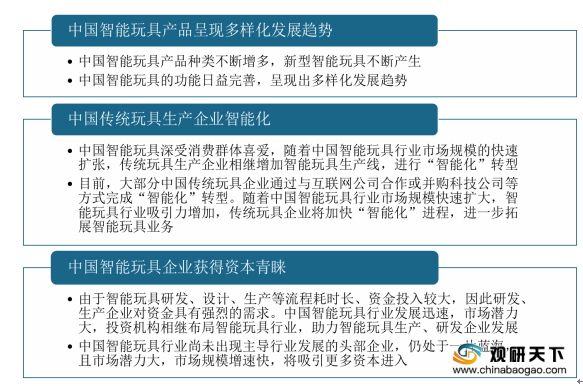

展望前景,伴随着我国智能玩具行业的快速发展,其种类和功能不断增多和完善,传统玩具生产企业加速布局智能玩具业务,进行“智能化”转型。此外,中国智能玩具行业仍处于一片蓝海,未来发展潜力较大,市场规模增速快,将吸引更多资本进入。

相关行业分析报告参考《2020年中国智能玩具市场调研报告-产业竞争格局与前景评估预测》。

智能玩具分类(根据具体用途划分)

分类 |

主要消费群体 |

主要代表 |

早、幼教智能玩具 |

幼儿、学前儿童 |

智能毛绒娃娃、早教机器人、AR学习卡 |

益智类智能玩具 |

学龄儿童 |

编程机器人、学习机、智能积木 |

休闲类智能玩具 |

学龄儿童、成人 |

儿童智能手表、智能拼图、儿童智能相机 |

智控玩具 |

学龄儿童、成人 |

智能陀螺、AR赛车 |

资料来源:公开资料整理

我国智能玩具行业发展时间较短,尚处于起步阶段。国内传统智能玩具企业通过寻求技术、资金等多方面的合作,广东高乐、澳贝等陆续成立自主品牌,新兴智能玩具企业如布塔科技、极贝科技等借助资本的力量,加速拓展智能业务,促进行业发展。

中国智能玩具行业发展历程

资料来源:公开资料整理

中国智能玩具行业上游主要为外壳材料、智能硬件及电池等原材料,中游是智能技术企业和智能玩具生产企业,下游则是智能玩具的零售终端和消费群体。

中国智能玩具产业链

资料来源:公开资料整理

近年来,我国国民经济快速增长、消费升级趋势凸显、居民人均可支配收入以及消费支出不断增加,为智能玩具消费奠定了良好的经济基础。数据显示,2019年,全国居民人均可支配收入30733元,居民人均消费支出21559元。截至2020年前三季度,全国居民人均可支配收入23781元,居民人均消费支出14923元。

2014-2020年前三季度中国居民人均可支配收入及消费支出

数据来源:国家统计局

由于我国智能玩具行业的主要使用群体是0-14岁,儿童数量的增加为智能玩具行业市场规模扩大奠定了坚实的消费群体基础。数据显示,2013年至2019年期间,中国0-14岁人口数量自2013年的22329万人增长至2019年的23492万人。

2013-2019年中国0-14岁人口数量

数据来源:国家统计局

除却上述因素,中国智能技术的不断发展,推动智能玩具产品的持续创新,也带动了中国智能玩具行业市场规模快速增长。数据显示,2018年中国智能玩具市场规模为35.2亿元,2019年将增长至66.2亿元。未来随着计算机、微电子等高新技术的进一步发展完善和消费群体进一步扩大,预计2020年中国智能玩具行业市场规模为120.4亿元,到2023年将增长至630.6亿元。

2014-2023年中国智能玩具行业市场规模及预测

数据来源:公开资料整理

目前,我国智能玩具销售渠道仍以线下为主,包含玩具专卖店、母婴用品店、书店、百货商场等,占比高达80%,线上占比仅为20%,主要是因为线上渠道仅展示智能玩具产品的图片,儿童无法获得试玩体验。

中国智能玩具销售渠道占比

数据来源:公开资料整理

我国智能玩具行业发展至今,尚未出现主导行业发展的头部企业,市场集中度低,行业内领先企业的市场份额均不超过3%。中国智能玩具企业可划分为两类,第一类为智能技术企业,该类企业由规模较大的综合电子产品企业、互联网企业、智能技术初创企业构成;第二类为智能玩具生产企业,此类企业多由传统玩具生产企业“智能化”转型而来。

中国智能玩具行业竞争格局

资料来源:公开资料整理

展望前景,伴随着我国智能玩具行业的快速发展,其种类和功能不断增多和完善,传统玩具生产企业加速布局智能玩具业务,进行“智能化”转型。此外,中国智能玩具行业仍处于一片蓝海,未来发展潜力较大,市场规模增速快,将吸引更多资本进入。

中国智能玩具行业市场趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国智能玩具市场调研报告-产业竞争格局与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。