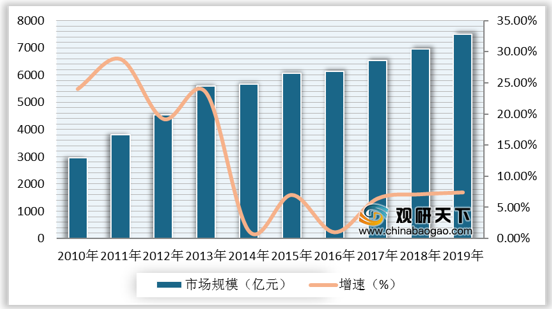

2003-2013年期间,国内珠宝首饰行业迎来黄金十年,行业保持每年双位数以上高增长。2013年由于国际金价大幅下跌引发国内抢金潮,2014年金价企稳,高基数影响行业增速大幅回落。近年来随着我国整体经济增速放缓,珠宝首饰行业步入平稳发展阶段。数据显示,2019年中国内地珠宝首饰行业市场规模达到7503亿元,同比增长7.4%。

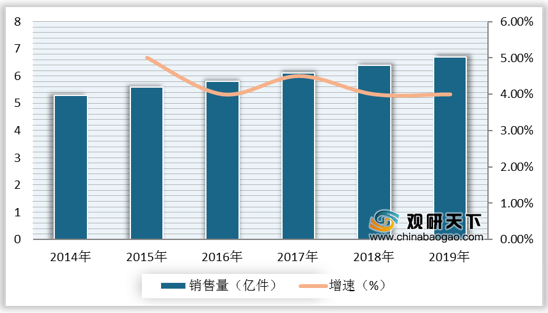

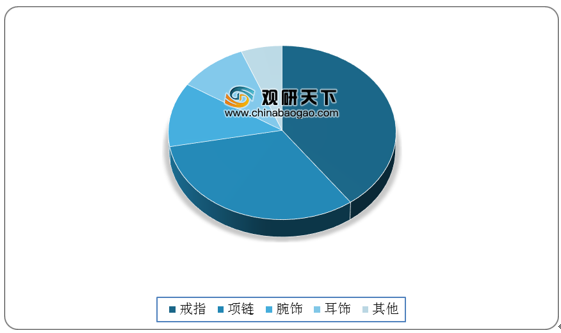

2019年我国珠宝首饰销售量也稳定保持4%的增长,行业仍处于量价齐升阶段。我国珠宝消费市场中,戒指仍为主要消费品,项链与腕饰等珠宝品类占比缓慢提升。数据显示,2019年我国大陆地区综合珠宝消费中戒指占比40%,项链占比32%,腕饰占比12%。

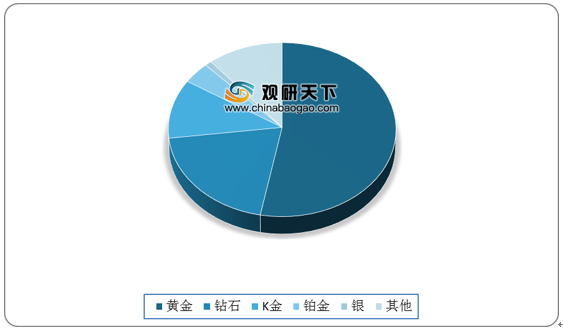

从制成材质来看,黄金类产品为中国珠宝市场上需求量最大的品类,其次为钻石、K金、铂金、银、玉石等,2019年黄金、钻石类产品零售额占比分别达到53%和20%。预计黄金饰品在中长期内仍将保持中国主流珠宝饰品地位。

近年来珠宝企业积极适应行业消费需求的转变,大力发展线上渠道。受社交媒体与内容社区KOL影响,我国珠宝销售线上化率已由2014年的2.6%提升至2019年的7.2%,2019年珠宝线上销售增速达到26%,高于行业整体增速19pct,未来线上营销+线下成交将成为主要模式。

长期来看,随着企业自身店铺绝对数量的不断增长,以及中高端竞争品牌近年来加大下沉力度后渠道竞争格局的越发激烈,电商的布局也将有利于打开本土品牌的渠道天花板。数据显示,2019年周大生、老凤祥和周大福(FY20)的珠宝销售门店分别达到4011、3874和3542家。

由于珠宝首饰行业进入壁垒相对较低,行业内品牌数量众多、竞争激烈、集中度较低,2019年行业CR5、CR10分别为19.4%、22.7%,头部品牌格局稳定,集中度有所提高。面向大众市场的中高端品牌具备较高品牌知名度和产品竞争力,产品结构符合中国消费者偏好、门店可见度高,市场份额有望持续提升。

2010-2019年中国大陆珠宝首饰行业市场规模及增速

数据来源:Euromonitor

2019年我国珠宝首饰销售量也稳定保持4%的增长,行业仍处于量价齐升阶段。我国珠宝消费市场中,戒指仍为主要消费品,项链与腕饰等珠宝品类占比缓慢提升。数据显示,2019年我国大陆地区综合珠宝消费中戒指占比40%,项链占比32%,腕饰占比12%。

2014-2019年中国大陆地区珠宝首饰销售量及增速

数据显示:Euromonitor

2019年中国大陆地区珠宝销售各品类占比

数据显示:Euromonitor

从制成材质来看,黄金类产品为中国珠宝市场上需求量最大的品类,其次为钻石、K金、铂金、银、玉石等,2019年黄金、钻石类产品零售额占比分别达到53%和20%。预计黄金饰品在中长期内仍将保持中国主流珠宝饰品地位。

2019年中国各材质珠宝零售额占比

数据显示:Euromonitor

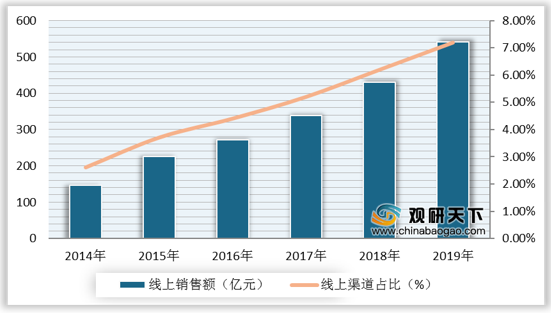

近年来珠宝企业积极适应行业消费需求的转变,大力发展线上渠道。受社交媒体与内容社区KOL影响,我国珠宝销售线上化率已由2014年的2.6%提升至2019年的7.2%,2019年珠宝线上销售增速达到26%,高于行业整体增速19pct,未来线上营销+线下成交将成为主要模式。

2014-2019年中国珠宝线上销售额及占比

数据显示:Euromonitor

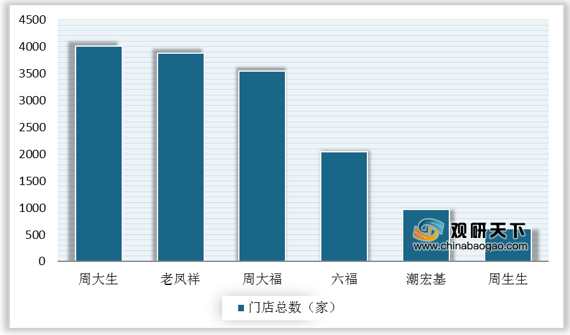

长期来看,随着企业自身店铺绝对数量的不断增长,以及中高端竞争品牌近年来加大下沉力度后渠道竞争格局的越发激烈,电商的布局也将有利于打开本土品牌的渠道天花板。数据显示,2019年周大生、老凤祥和周大福(FY20)的珠宝销售门店分别达到4011、3874和3542家。

各珠宝公司国内门店总数对比

数据来源:公开资料整理

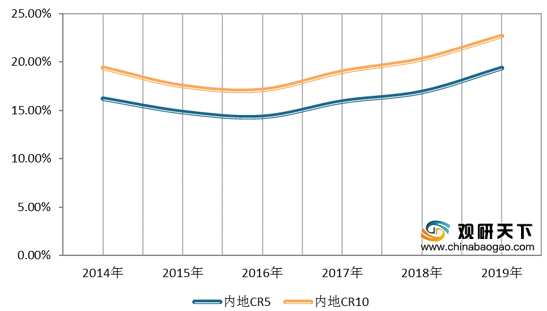

由于珠宝首饰行业进入壁垒相对较低,行业内品牌数量众多、竞争激烈、集中度较低,2019年行业CR5、CR10分别为19.4%、22.7%,头部品牌格局稳定,集中度有所提高。面向大众市场的中高端品牌具备较高品牌知名度和产品竞争力,产品结构符合中国消费者偏好、门店可见度高,市场份额有望持续提升。

2014-2019年中国珠宝首饰行业品牌市占率

数据来源:Euromonitor(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。