面临多重压力,我国印染行业坚持以供给侧结构性改革为主线,转变发展方式,优化产业结构,转换增长动力,实现了相对平稳的发展。根据数据显示,2019年1-12月份,我国规模以上印染企业印染布产量537.63亿米,同比增加2.80%,增速较2018年提高0.17%。

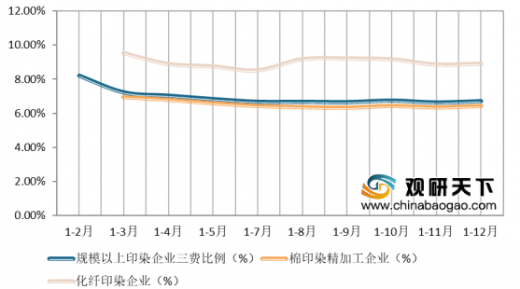

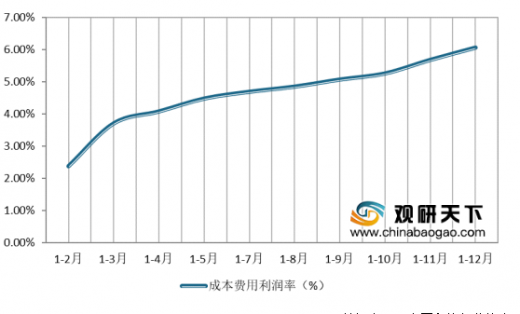

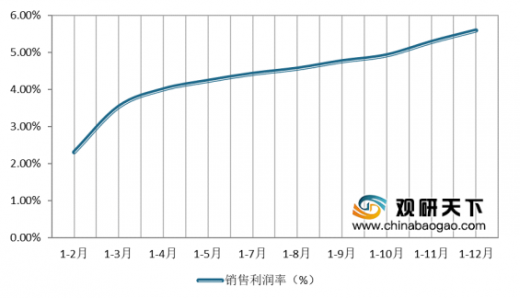

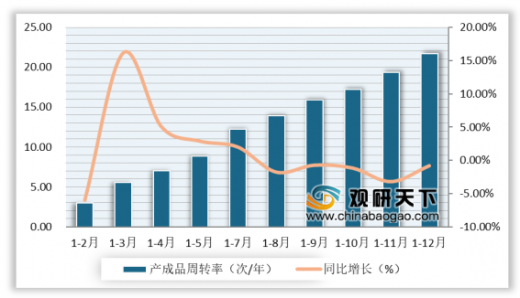

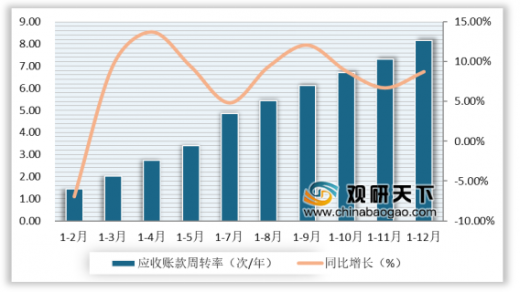

根据数据显示,2019年1-12月份,我国规模以上印染企业三费比例6.72%,同比增加0.16个百分点,其中棉印染精加工企业为6.44%,化纤织物染整精加工企业为8.92%;成本费用利润率6.06%,同比增加0.39%;销售利润率5.59%,同比增加0.30%;产成品周转率21.72次/年,同比降低0.80%;应收账款周转率8.17次/年,同比提高8.74%;总资产周转率1.10次/年,同比增加1.44%。

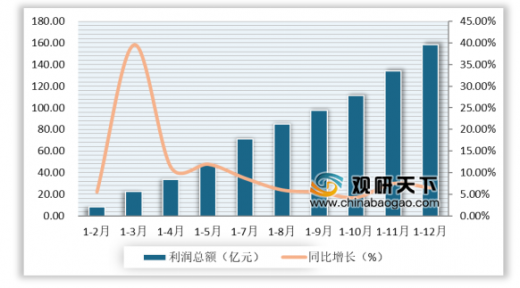

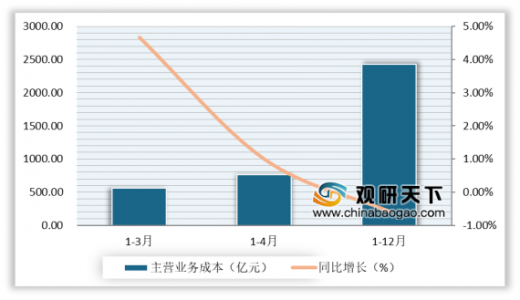

根据中国印染行业协会数据显示,2019年1~12月份,我国1633家规模以上印染企业实现主营业务收入2831.53亿元,同比增加0.83%,增速较2018年回落2.15%;实现利润总额158.35亿元,同比增加6.49%,增速较2018年减少11.44%;主营业务成本2424.81亿元,同比减少0.58%,占主营业务收入的比重达85.64%;出口交货值414.69亿元,同比增加0.31%。

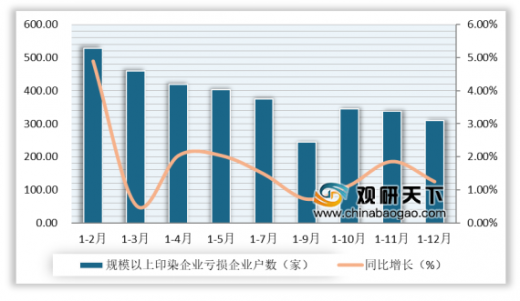

根据中国印染行业协会数据显示,2019年1-12月份,我国规模以上印染企业亏损企业户数309家,亏损面18.92%,与上一年相比提高1.25%;亏损企业亏损总额17.11亿元,同比增加9.76%,增速较2018年增加21.24%。

根据中国印染行业协会数据显示,2019年1-12月份,我国印染八大类产品出口数量268.23亿米,同比增加12.83%,增速较2018年提高10.13%;出口金额274.17亿美元,同比增加8.75%,增速较2018年提高1.24%;出口平均单价1.02美元/米,同比减少3.62%,增速较2018年回落8.57%。

根据相关数据显示,2019年1-12月份,印染八大类产品进出口总额291.44亿美元,同比增加7.34%,增速较2018年同期提高0.69%;贸易顺差256.89亿美元,同比增加10.40%,增速较2018年同期提高1.87%;进口数量8.78亿米,同比减少12.62%,增速较2018年回落8.40个百分点;进口金额17.27亿美元,同比减少10.94%,增速与上一年相比回落7.69%;进口平均单价1.97美元/米,同比增加1.92%,增速较2018年提高0.86%。

以上数据参考资料《2020年中国印染行业分析报告-市场运营态势与发展前景研究》

2019年1-12月我国规模以上印染企业印染布产量及增长情况

数据来源:中国印染行业协会

根据数据显示,2019年1-12月份,我国规模以上印染企业三费比例6.72%,同比增加0.16个百分点,其中棉印染精加工企业为6.44%,化纤织物染整精加工企业为8.92%;成本费用利润率6.06%,同比增加0.39%;销售利润率5.59%,同比增加0.30%;产成品周转率21.72次/年,同比降低0.80%;应收账款周转率8.17次/年,同比提高8.74%;总资产周转率1.10次/年,同比增加1.44%。

2019年1-12月我国印染行业运行质量指标

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业成本费用利润率及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业销售利润率及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业产成品周转率及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业应收账款周转率及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业总资产周转率及增长情况

数据来源:中国印染行业协会

根据中国印染行业协会数据显示,2019年1~12月份,我国1633家规模以上印染企业实现主营业务收入2831.53亿元,同比增加0.83%,增速较2018年回落2.15%;实现利润总额158.35亿元,同比增加6.49%,增速较2018年减少11.44%;主营业务成本2424.81亿元,同比减少0.58%,占主营业务收入的比重达85.64%;出口交货值414.69亿元,同比增加0.31%。

2019年1-12月我国规模以上印染企业主营业务收入及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业利润总额及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业主营成本及增长情况

数据来源:中国印染行业协会

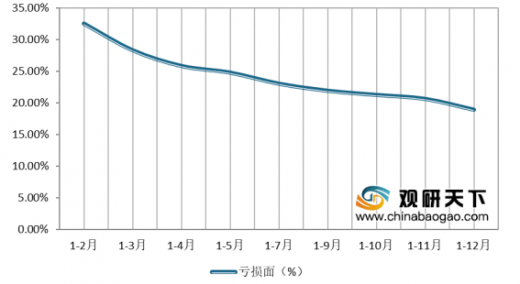

根据中国印染行业协会数据显示,2019年1-12月份,我国规模以上印染企业亏损企业户数309家,亏损面18.92%,与上一年相比提高1.25%;亏损企业亏损总额17.11亿元,同比增加9.76%,增速较2018年增加21.24%。

2019年1-12月我国规模以上印染企业亏损户数及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业亏损总额及增长情况

数据来源:中国印染行业协会

2019年1-12月我国规模以上印染企业亏损面变化情况

数据来源:中国印染行业协会

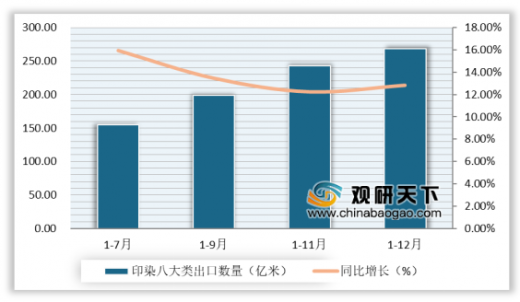

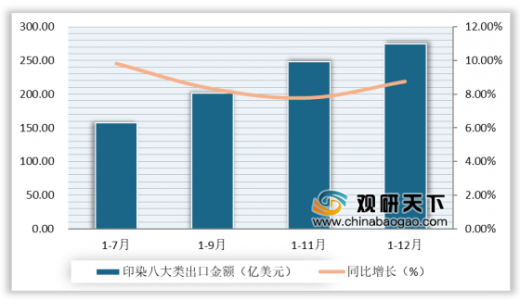

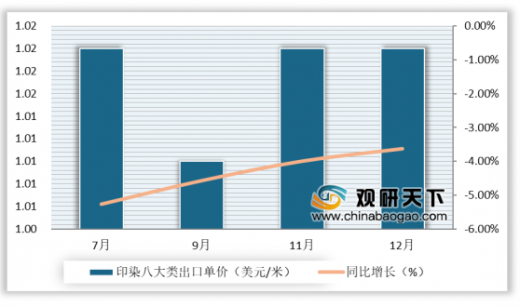

根据中国印染行业协会数据显示,2019年1-12月份,我国印染八大类产品出口数量268.23亿米,同比增加12.83%,增速较2018年提高10.13%;出口金额274.17亿美元,同比增加8.75%,增速较2018年提高1.24%;出口平均单价1.02美元/米,同比减少3.62%,增速较2018年回落8.57%。

2019年1-12月我国印染八大类出口数量及增长情况

数据来源:中国印染行业协会

2019年1-12月我国印染八大类出口金额及增长情况

数据来源:中国印染行业协会

2019年7-12月我国印染八大类月度出口单价及增长情况

数据来源:中国印染行业协会

根据相关数据显示,2019年1-12月份,印染八大类产品进出口总额291.44亿美元,同比增加7.34%,增速较2018年同期提高0.69%;贸易顺差256.89亿美元,同比增加10.40%,增速较2018年同期提高1.87%;进口数量8.78亿米,同比减少12.62%,增速较2018年回落8.40个百分点;进口金额17.27亿美元,同比减少10.94%,增速与上一年相比回落7.69%;进口平均单价1.97美元/米,同比增加1.92%,增速较2018年提高0.86%。

2019年我国印染八大类产品进出口情况

类型 |

1-9月 |

1-11月 |

1-12月 |

|||

金额/数量 |

同比增长(%) |

金额/数量 |

同比增长(%) |

金额/数量 |

同比增长(%) |

|

印染八大类产品进出口总额(亿美元) |

214.07 |

6.93 |

263.69 |

6.41 |

291.44 |

7.34 |

贸易顺差(亿美元) |

188.80 |

9.92 |

232.31 |

9.37 |

256.89 |

10.40 |

进口数量(亿米) |

6.60 |

-11.16 |

8.04 |

-12.72 |

8.78 |

-12.62 |

进口金额(亿美元) |

12.64 |

-11.12 |

15.69 |

-11.35 |

17.27 |

-10.94 |

进口平均单价(美元/米) |

1.91 |

0.05 |

1.95 |

1.57 |

1.97 |

1.92 |

数据来源:国家统计局WYD

以上数据参考资料《2020年中国印染行业分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。