湿巾即用来擦拭皮肤的湿润的纸巾,在2000年前后才进入中国的“舶来品”。湿巾按应用范畴可分为居家用和产业用两大类。在我国湿巾主要为居家用,居家用湿巾按用途又分为个人护理用和居家清洁用两类,个人护理类湿巾包括普通湿巾,婴儿湿巾,卸妆湿巾,湿厕纸等,居家清洁用湿巾包括厨房湿巾,厕所清洁湿巾等。

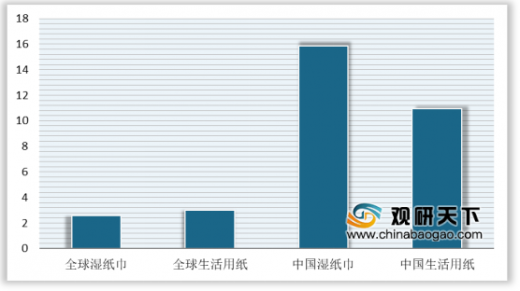

随着消费者生活质量的提高和卫生习惯的养成,湿巾逐渐为更多国人使用,我国湿巾行业也呈现加快发展势头。从全球市场来看,2009-2018年我国湿巾用纸CAGR达到15.86%,远高于全球及一些发达国家的增速,并且高出我国生活用纸行业增速5pcpts。

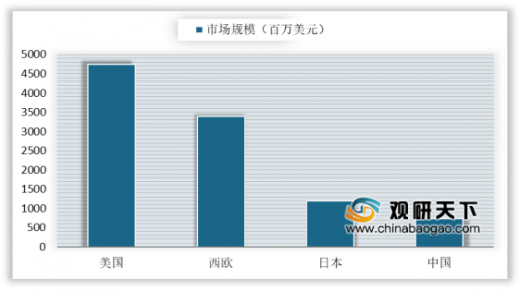

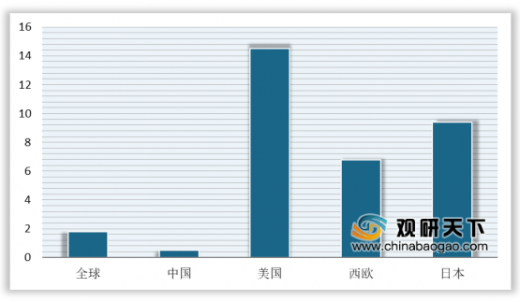

我国湿巾市场规模、人均消费及渗透率均显著低于发达国家。截至2018年,我国湿巾市场零售规模为7.33亿美元,仅为美国的15%。我国湿巾2018年人均消费金额仅为0.5美元,仅有美国的3%。从渗透率看,2018年我国湿巾渗透率为1.73%,而美国、日本、西欧的渗透率均达10%以上。由此可见,我国湿巾品类仍具有较高的成长空间。

竞争格局方面,恒安国际优势显著,占据国内28%的市场份额,湿巾收入占总营收的6.6%。此外,恒安国际品类布局几乎囊括所有湿巾类型,有婴儿湿巾,成人湿巾,化妆湿巾,湿厕纸,家用清洁湿巾等,以心相印品牌为主打品牌。

以上数据资料参考《2020年中国湿巾市场分析报告-市场调研与未来趋势研究》。

主要湿巾品类一览

品类 |

材质 |

成分 |

用途 |

普通湿巾 |

水刺非织造布 |

日常随身清洁 |

|

婴儿湿巾 |

纯棉纤维或水刺非无纺布 |

水、消毒液、防腐剂、酒精、抗菌剂、其他天然成分 |

婴儿日常清洁 |

卸妆湿巾 |

无纺布 |

水、香精、清洁剂、防腐剂、酒精 |

面部以及指甲卸妆用 |

湿厕纸 |

原生木浆 |

水、防腐剂、酒精、其他天然成分 |

如厕后使用 |

厨房湿巾 |

无纺布 |

水、香精、清洁剂、防腐剂、酒精 |

厨房清洁使用 |

资料来源:公开资料整理

随着消费者生活质量的提高和卫生习惯的养成,湿巾逐渐为更多国人使用,我国湿巾行业也呈现加快发展势头。从全球市场来看,2009-2018年我国湿巾用纸CAGR达到15.86%,远高于全球及一些发达国家的增速,并且高出我国生活用纸行业增速5pcpts。

2009-2018年全球以及我国生活用纸及湿纸巾GAGR

数据来源:中国造纸行业协会

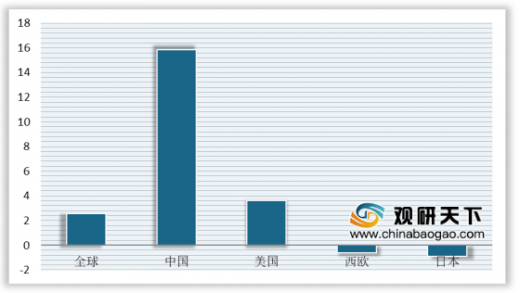

2009-2018年全球主要地区湿纸巾市场GAGR

数据来源:中国造纸行业协会

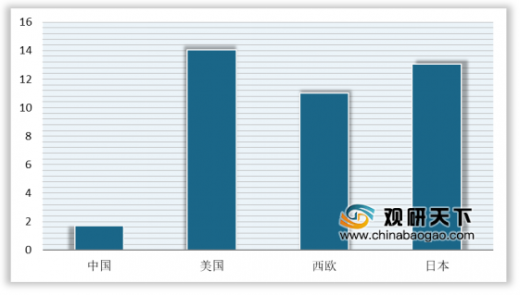

我国湿巾市场规模、人均消费及渗透率均显著低于发达国家。截至2018年,我国湿巾市场零售规模为7.33亿美元,仅为美国的15%。我国湿巾2018年人均消费金额仅为0.5美元,仅有美国的3%。从渗透率看,2018年我国湿巾渗透率为1.73%,而美国、日本、西欧的渗透率均达10%以上。由此可见,我国湿巾品类仍具有较高的成长空间。

2018年全球主要地区湿纸巾市场规模

数据来源:中国造纸行业协会

2018年全球主要地区湿纸巾人均消费(美元)

数据来源:中国造纸行业协会

2018年全球主要地区湿纸巾渗透率(%)

数据来源:中国造纸行业协会

人口老龄化及“二胎政策”的全面开放带来的护理需求,进一步驱动我国湿巾行业的发展。从消费量来看,我国湿巾消费量由2013年的151.1亿片增至2018年的466.8亿片,复合增长率在25%左右。从市场规模来看,我国湿巾市场规模由2013年的18.5亿元增至2018年的55.7亿元,复合增长率约23%。2013-2018年中国湿巾消费情况

数据来源:中国造纸行业协会

2013-2018年中国湿巾市场规模

数据来源:中国造纸行业协会

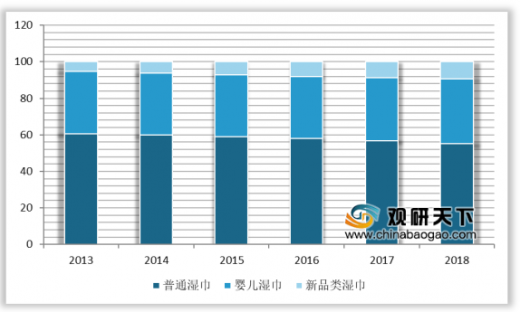

婴儿湿巾在我国湿巾市场中的份额逐年提升,从2013年的34.02%增至2018年的35.74%。主要是婴儿湿巾产品单价处于较实惠的水平,且使用基数较大。此外,湿巾的品类也越来越丰富,一些针对性较强的品类如湿厕纸,越来越受到消费者的青睐,为细分品类中增速最快的品类。湿厕纸零售额从2013年的0.58亿元增长到了2018年的3.25亿元,CAGR达41.37%。2013-2018年我国主要品类湿纸巾市场份额

数据来源:中国造纸行业协会

2013-2018年新品类湿巾市场规模

数据来源:中国造纸行业协会

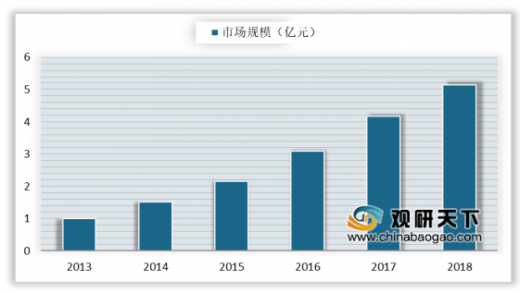

2013-2018年我国湿厕纸市场规模

数据来源:中国造纸行业协会

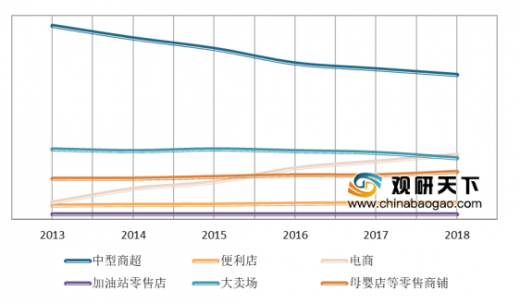

纵观2013-2018年,我国湿巾零售渠道发生了明显的变化,一是电商渠道的销售占比已超过大卖场,自2018年的销售占比近20%。二是中型商超,销售渠道占比由2013年60%的下降到2018年45%,但仍为最主要的销量渠道。2013—2018年中国湿巾市场零售渠道分布

数据来源:中国造纸行业协会

竞争格局方面,恒安国际优势显著,占据国内28%的市场份额,湿巾收入占总营收的6.6%。此外,恒安国际品类布局几乎囊括所有湿巾类型,有婴儿湿巾,成人湿巾,化妆湿巾,湿厕纸,家用清洁湿巾等,以心相印品牌为主打品牌。

我国四大家纸企业湿巾市场布局

公司 |

市占率 |

营收比率 |

主打品牌 |

布局品类 |

恒安国际 |

28% |

6.6% |

心相印 |

婴儿湿巾,成人湿巾,化妆湿巾,湿厕纸,家用清洁湿巾 |

维达国际 |

7.5% |

2.78% |

维达,得宝 |

普通湿巾,婴儿湿巾,化妆湿巾,湿厕纸 |

金红叶 |

3.6% |

1.62% |

清风,铂丽雅 |

婴儿湿巾,成人湿巾,化妆湿巾,湿厕纸,家用清洁湿巾 |

中顺洁柔 |

3.4% |

2.89% |

洁柔 |

普通湿巾,婴儿湿巾 |

资料来源:公开资料(TC)

以上数据资料参考《2020年中国湿巾市场分析报告-市场调研与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。