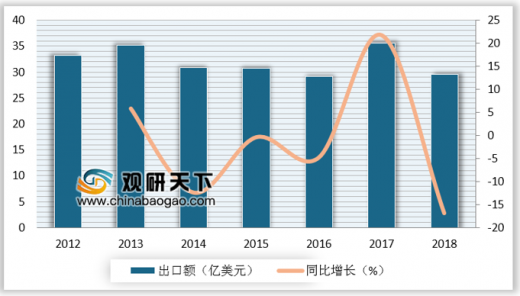

在2018年全球经济环境下行、主要出口国贸易政策变动等因素影响下,我国丝绸类商品出口贸易量额齐降。2018年我国丝绸类商品出口额为29.58亿美元,较2017年同比下降16.9%。

参考观研天下发布《2019年中国丝绸行业分析报告-市场竞争现状与发展商机研究》

2018年我国丝绸类商品细分产品出口额也出现不同程度下降,其中,丝绸制成品降幅最大达24.39%,而绸缎类商品则保持增势,增速为4.93%,丝类制品这下降8.42%。

2018年我国丝绸类商品细分产品出口额比例中,丝绸制成品占比最多,达61.24%,出口额为18.11亿美元;绸缎类商品出口额比重为21.89%,出口额为6.47亿美元;丝类商品出口额为4.99亿美元,出口额比重为16.87%。

从出口国别及地区来看,我国丝绸类商品出口市场仍以欧美地区为主。出口排名前五的地区依次是欧盟、美国、尼日利亚、印度、香港,五大市场出口额合计占比高达到64.4%。

从细分产品看,2018年中国丝绸类商品出口国(地区)排名前五的依次是欧盟、印度、东盟、日本和韩国,五大市场出口额合计占比高达89.35%,五大市场丝绸类商品出口额分别为19086.75万美元、12559.83万美元、5813.35万美元、5803.37万美元、1322.35万美元,其中,仅有欧盟出口额有提升。

2018年中国绸缎类商品出口国(地区)排名前五的依次是欧盟、巴基斯坦、香港地区、印度和韩国,五大市场出口额合计占比高达72.53%,五大市场绸缎类出口额分别为19132.95万美元、12804.13万美元、5615.96万美元、4736.04万美元、4457.83万美元,其中,欧盟增幅最大达33.19%。

2018年中国丝绸制成品出口国(地区)排名前五的依次是美国、欧盟、尼日利亚、加拿大和香港地区,五大市场出口额合计占比高达74.98%,五大市场丝绸制成品出口额分别为4.92万美元、3.79万美元、2.69万美元、1.32万美元、0.87万美元,其中,加拿大增幅惊人,增速为235.68%。

从国内丝绸类商品出口情况来看,广东省凭借与桑蚕主要产地四川、广西等地距离较近、加工技术水平较高等优势,成为我国丝绸类商品的主要出口源地。尽管2018年广东省丝绸类商品出口额出现大幅下滑,但其仍以39.5%的占比稳坐我国丝绸类商品出口源地第一把交椅。2018年中国主要省市丝绸类商品出口额排名前五的省市依次是广东、浙江、江苏、上海和山东,前五省市丝绸类商品出口额合计占比高达87%。

2018年我国丝绸类商品出口方式仍以一般贸易为主,其占比达63.71%,出口金额为18.84亿美元;其次是其他贸易方式,占比为32.42%,出口金额约9.58亿美元;加工贸易、保税区仓储转运、边境小额贸易等方式金额较少,占比均不到3%。

参考观研天下发布《2019年中国丝绸行业分析报告-市场竞争现状与发展商机研究》

2012-2018年中国丝绸类商品出口额及增长情况

数据来源:海关总署

2018年我国丝绸类商品细分产品出口额也出现不同程度下降,其中,丝绸制成品降幅最大达24.39%,而绸缎类商品则保持增势,增速为4.93%,丝类制品这下降8.42%。

2018年我国丝绸类商品细分产品出口额比例中,丝绸制成品占比最多,达61.24%,出口额为18.11亿美元;绸缎类商品出口额比重为21.89%,出口额为6.47亿美元;丝类商品出口额为4.99亿美元,出口额比重为16.87%。

2018年中国丝绸类商品出口结构(单位:%)

数据来源:海关总署

从出口国别及地区来看,我国丝绸类商品出口市场仍以欧美地区为主。出口排名前五的地区依次是欧盟、美国、尼日利亚、印度、香港,五大市场出口额合计占比高达到64.4%。

2018年中国丝绸类商品主要出口国别及地区分布

数据来源:海关总署

从细分产品看,2018年中国丝绸类商品出口国(地区)排名前五的依次是欧盟、印度、东盟、日本和韩国,五大市场出口额合计占比高达89.35%,五大市场丝绸类商品出口额分别为19086.75万美元、12559.83万美元、5813.35万美元、5803.37万美元、1322.35万美元,其中,仅有欧盟出口额有提升。

2018年中国丝绸类商品TOP5出口国(地区)

|

|

出口额(万美元) |

同比增长(%) |

占比(%) |

| 欧盟 |

19086.75 |

39.26 |

38.25 |

| 印度 |

12559.83 |

-34.89 |

25.17 |

| 东盟 |

5813.35 |

-15.14 |

11.65 |

| 日本 |

5803.37 |

-17.13 |

11.63 |

| 韩国 |

1322.35 |

-35.4 |

2.65 |

数据来源:海关总署

2018年中国绸缎类商品出口国(地区)排名前五的依次是欧盟、巴基斯坦、香港地区、印度和韩国,五大市场出口额合计占比高达72.53%,五大市场绸缎类出口额分别为19132.95万美元、12804.13万美元、5615.96万美元、4736.04万美元、4457.83万美元,其中,欧盟增幅最大达33.19%。

2018年中国绸缎类商品TOP5出口国(地区)

|

|

出口额(万美元) |

同比增长(%) |

占比(%) |

| 欧盟 |

19132.95 |

33.19 |

29.85 |

| 巴基斯坦 |

12804.13 |

0.89 |

19.79 |

| 香港地区 |

5615.96 |

-2.76 |

8.68 |

| 印度 |

4736.04 |

-34.59 |

7.32 |

| 韩国 |

4457.83 |

27.11 |

6.89 |

数据来源:海关总署

2018年中国丝绸制成品出口国(地区)排名前五的依次是美国、欧盟、尼日利亚、加拿大和香港地区,五大市场出口额合计占比高达74.98%,五大市场丝绸制成品出口额分别为4.92万美元、3.79万美元、2.69万美元、1.32万美元、0.87万美元,其中,加拿大增幅惊人,增速为235.68%。

2018年中国丝绸制成品商品TOP5出口国(地区)

|

|

出口额(万美元) |

同比增长(%) |

占比(%) |

| 美国 |

4.92 |

37.42 |

27.14 |

| 欧盟 |

3.79 |

-22.39 |

20.91 |

| 尼日利亚 |

2.69 |

5.69 |

14.87 |

| 加拿大 |

1.32 |

235.68 |

7.27 |

| 香港地区 |

0.87 |

-3.58 |

4.79 |

数据来源:海关总署

2018年中国主要省市丝绸类商品出口情况

|

|

出口额(亿美元) |

同比增长(%) |

占比(%) |

| 广东 |

11.68 |

-32.1 |

39.5 |

| 浙江 |

8.15 |

0.9 |

27.6 |

| 江苏 |

3.03 |

-6.6 |

10.2 |

| 上海 |

1.58 |

-12.2 |

5.3 |

| 山东 |

1.29 |

-4.9 |

4.4 |

| 四川 |

1.03 |

7.5 |

3.5 |

| 广西 |

0.96 |

77.3 |

3.2 |

| 青海 |

0.41 |

-0.4 |

1.4 |

| 安徽 |

0.19 |

13.3 |

0.6 |

| 河南 |

0.16 |

7.4 |

0.6 |

数据来源:海关总署

2018年我国丝绸类商品出口方式仍以一般贸易为主,其占比达63.71%,出口金额为18.84亿美元;其次是其他贸易方式,占比为32.42%,出口金额约9.58亿美元;加工贸易、保税区仓储转运、边境小额贸易等方式金额较少,占比均不到3%。

2018年中国丝绸类商品出口方式结构(单位:%)

数据来源:海关总署

资料来源:海关总署,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。