1.各地固体废物处理不足,危险废物、渗滤液是未来重点

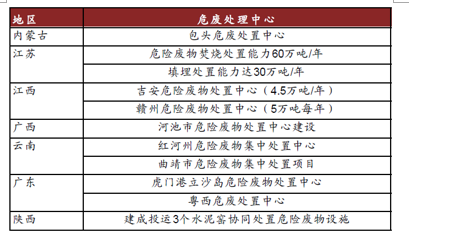

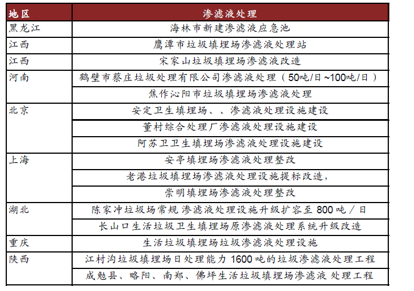

根据前两次环保督察各省市反馈的整改计划,我们发现多省市加强了危废处理中心以及渗滤液处理设施的建设。内蒙古将恢复包头危废处臵中心正常运营,广东、江苏、江西等地都将新建危废处臵中心,以减缓危废处臵不足的问题。陕西推广水泥窑协同处臵项目,推进危废处臵资源利用能力。黑龙江、北京、上海、湖北等地加强垃圾处理厂渗滤液处理能力。减少渗滤液对环境污染情况。

2、危废产生量低报严重,处理市场庞大

根据环保部每年发布的《统计公报》,危废生产量逐年上升,从2011 年的3,431.2 万吨上升到2015 年的3,976.1 万吨,复合增长率约为3%。但是需要注意的是《统计公报》采用的是企业申报的方法,因此我们认为这个数据远远低于真实情况。

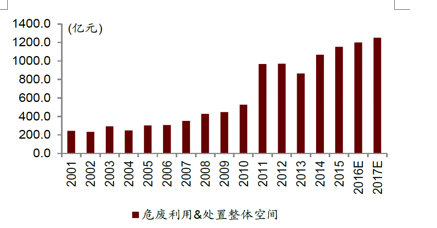

如果按照目前已有的市场存量来计算,然后按照综合处臵费用1500 元/吨,无害化处臵3500 元/吨,储存填埋300 元/吨,以及综合利用单位附加值2000 元/吨来进行总的粗略计算,则2017 年我国现有危废存量空间将达到1250 亿元以上。需要注意的是,我们没有考虑到瞒报漏报的数量,如果考虑进约4000 万吨每年的官方未统计数量,实际需求空间将超过2000 亿元。

3、渗滤液产生量巨大,市场小而精

渗滤液的市场相比而言则更细小和专注。按照单位生活垃圾40%渗滤液析出比例来算,2015 年我们估计全国垃圾渗滤液的最终析出量将超过7000 万吨。目前我国主要的渗滤液处理的方法有四种,分别是回喷法,反渗透法,生化处理法,化学氧化处理法。一般行业对于渗滤液的运营成本估算在20 元/吨左右,投资成本10 万元/吨.日左右。由此可以算出整个渗滤液市场的“十三五”期间潜在EPC 加BOT 总空间在50 亿元左右。目前市场上只有维尔利算是纯正的渗滤液处理标的,公司近期开始外延转型,也从侧面证明单纯的渗滤液板块难以支撑大市值的企业。

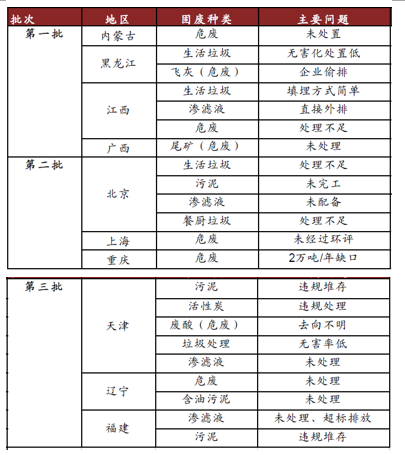

根据三个批次的环保督察反馈情况,各地固废处臵情况不容乐观,涉及多种固废,尤其是危险废物和渗滤液。

危废主要包含医疗废物、工业有害废物等。内蒙古、黑龙江、江西、上海、重庆、天津、辽宁等工业、矿产大省都遇到了危险废物处臵不足或者不处理的问题。究其原因主要:1)是危废处理能力不足,比如说包头危废处臵中心长期不能正常运行;2)政府监管不利,多地出现企业偷排情况。生活垃圾处臵不足,尤其是渗滤液处理长期被垃圾处理厂“忽视”。

在各地汇报的问题中,我们发现各地垃圾处理厂中渗滤液直排现象严重。江西、北京、天津、福建、上海等地多个垃圾处理站缺乏渗滤液处理设备。渗滤液是垃圾在堆放和填埋过程中发生生物化学降解作用,同时在降水和地下水的渗流作用下产生的有机或无机成份的液体。垃圾渗滤液含有多种有毒有害的无机物和有机物,以及难以生物降解的萘、菲等非氯化芳香族化合物、氯化芳香族化物,磷酸醋,酚类化合物和苯胺类化合物等。因此对环境危害极大。固废处理主要问题汇总

资料来源:各省市环保厅,环保部

根据前两次环保督察各省市反馈的整改计划,我们发现多省市加强了危废处理中心以及渗滤液处理设施的建设。内蒙古将恢复包头危废处臵中心正常运营,广东、江苏、江西等地都将新建危废处臵中心,以减缓危废处臵不足的问题。陕西推广水泥窑协同处臵项目,推进危废处臵资源利用能力。黑龙江、北京、上海、湖北等地加强垃圾处理厂渗滤液处理能力。减少渗滤液对环境污染情况。

新建危废处理中心

资料来源:各省市环保厅,环保部

新设渗滤液处理

资料来源:各省市环保厅,环保部

2、危废产生量低报严重,处理市场庞大

根据环保部每年发布的《统计公报》,危废生产量逐年上升,从2011 年的3,431.2 万吨上升到2015 年的3,976.1 万吨,复合增长率约为3%。但是需要注意的是《统计公报》采用的是企业申报的方法,因此我们认为这个数据远远低于真实情况。

参考观研天下发布《2019年中国固体废物污染防治行业分析报告-市场运营态势与未来动向研究》

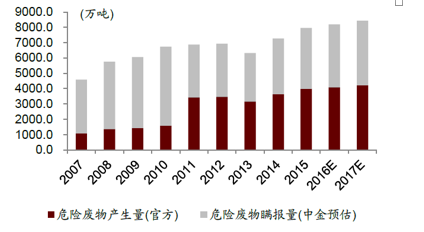

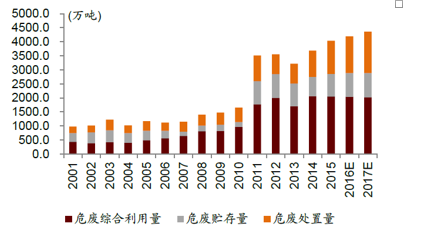

最直接的对比就是《第一次全国污染源普查公告》中统计的2007 年工业危废产生量为4,573.69 万吨,远远高于当年环保部公布的1,079 万吨。2011 年,环保部大幅修改统计口径,扩大申报范围,当年《统计公报》披露危废产生量3,431 万吨相比2010 年1,586 万吨上升一倍有余。即使在这样的情况下,该数据依旧远远小于《普查公告》数据。我们根据工业增加值的增长来估计实际危废产生量,2007 年工业增加值约为11.16 万亿。2016 年工业增加值上升到24.79 万亿,复合增长率约为9.26%。如果考虑到企业减排和循环利用的因素,我们适当调低危废产生增速,2016 年我们预期的危废实际产生量也达到了8100万吨。行业内普遍预期实际产生量应该在1 亿吨/年。全国危废产生量官方统计和中金预计量

资料来源:《全国环境统计年报》,中金公司研究部

全国危废处理量官方统计

资料来源:《全国环境统计年报》

如果按照目前已有的市场存量来计算,然后按照综合处臵费用1500 元/吨,无害化处臵3500 元/吨,储存填埋300 元/吨,以及综合利用单位附加值2000 元/吨来进行总的粗略计算,则2017 年我国现有危废存量空间将达到1250 亿元以上。需要注意的是,我们没有考虑到瞒报漏报的数量,如果考虑进约4000 万吨每年的官方未统计数量,实际需求空间将超过2000 亿元。

我国危废处理市场保守估计空间

资料来源:环保部,国家统计局

3、渗滤液产生量巨大,市场小而精

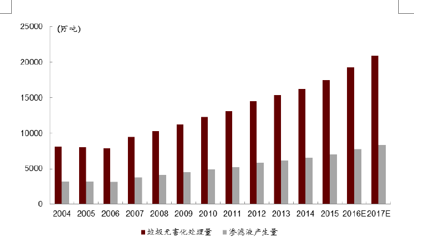

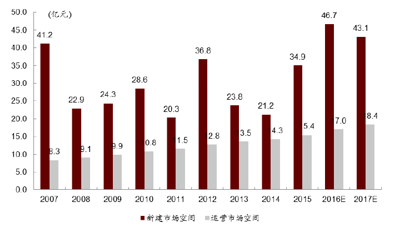

渗滤液的市场相比而言则更细小和专注。按照单位生活垃圾40%渗滤液析出比例来算,2015 年我们估计全国垃圾渗滤液的最终析出量将超过7000 万吨。目前我国主要的渗滤液处理的方法有四种,分别是回喷法,反渗透法,生化处理法,化学氧化处理法。一般行业对于渗滤液的运营成本估算在20 元/吨左右,投资成本10 万元/吨.日左右。由此可以算出整个渗滤液市场的“十三五”期间潜在EPC 加BOT 总空间在50 亿元左右。目前市场上只有维尔利算是纯正的渗滤液处理标的,公司近期开始外延转型,也从侧面证明单纯的渗滤液板块难以支撑大市值的企业。

我国垃圾渗滤液产生量

资料来源:环保部,国家统计局

我国垃圾渗滤液EPC 和BOT 市场空间

资料来源:环保部,国家统计局

资料来源:公开资料,观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。