根据国标GB/T 4754—2017对于皮革、毛皮、羽毛及其制品和制鞋业的分类,纺织服装、服饰业包括以下细分行业:

皮革鞣制加工、皮革制品制造、皮革服装制造、皮箱、包(袋)制造、皮手套及皮装饰制品制造 、其他皮革制品制造、毛皮鞣制及制品加工、毛皮鞣制加工、毛皮服装加工、其他毛皮制品加工、羽毛(绒)加工及制品制造、羽毛(绒)加工、羽毛(绒)制品加工、制鞋业、纺织面料鞋制造、皮鞋制造、塑料鞋制造、橡胶鞋制造、其他制鞋业。

参考观研天下发布《2018年中国皮革行业分析报告-市场深度调研与发展趋势预测》

2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业主营业务收入509600000千元,同比增长5.4%;

2018年1-4月,全国皮革、毛皮、羽毛及其制品和制鞋业细分行业中,皮革鞣制加工制造行业主营业务收入480.44亿元,同比增长6.8%;皮革制造业主营业务收入895.43亿元,同比增长2.4%;其中:皮革服装制造业主营业务收入172.97亿元,同比增长2.38%;皮箱、包(袋)制造业主营业务收入460.83亿元,同比下降0.11%。毛皮鞣制及制品加工业主营业务收入201.02亿元,同比增长1.23%;羽毛(绒)加工及制品制造业主营业务收入283.15亿元,同比增长14.51%;制鞋业主营业务收入2151.89亿元,同比增长6.3%。

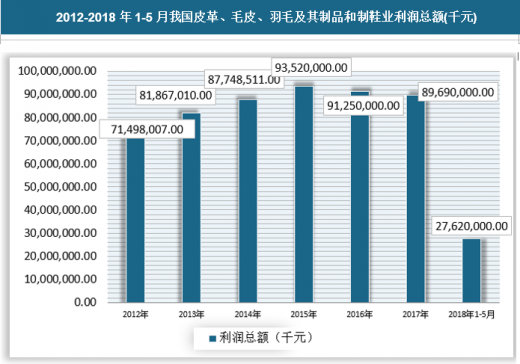

国家统计局数据显示,2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业实现利润27620000千元,亏损深度达到了7.89%,为近五年来最高。

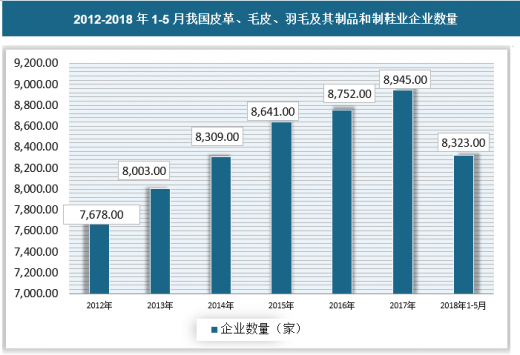

截至2018年5月,我国共有皮革、毛皮、羽毛及其制品和制鞋业8323家,亏损企业1360家,2017年我国皮革、毛皮、羽毛及其制品和制鞋业企业8945家,亏损企业818家,相比2017年,今年1-5月份企业数量减少622家,亏损面达到16.34%。

2017年7月27日,“一代鞋王”百丽国际控股有限公司正式宣布退出香港联合交易所。时移事变,由于鞋类市场的不景气加上电商转型失败等众多因素,最终让百丽日渐没落。过往百丽没有转型成功,是因为对市场变化没有做出很好的预判,欠缺应对市场更加复杂情况的能力。百丽退市对中国制鞋业敲响了一记警钟,面对国际贸易壁垒、人民币升值、原材料价格上涨以及劳动力短缺等诸多因素的制约,世界制鞋业呈现逐步向越南,印度等成本更为低廉地区转移的趋势。中国制鞋业发展面临困境,想要在激烈的市场竞争中生存和发展,应作出更有针对性的改革和转型。

中国制鞋业现状分析

1. 新的销售渠道崛起

中国鞋类规上企业的线下渠道布局较早,主要以传统的街店、百货渠道为主。随着国内电子商务的飞速发展,消费者获得信息与购买商品的途径增多,传统的线下渠道萎缩,市场竞争不断增加,使得线下的零售业受到了前所未有的冲击。随着年轻一代成长为消费主力,线上销售渠道受到追捧,而传统百货渠道的客流量近年来则面临衰减,部分鞋类品牌近年被迫对终端渠道进行调整,频频关店,尽管老品牌的影响力和吸引力依然存在,但随着新品牌的不断涌现,使其危机感日益加重。巨头关店、同店下滑背后的主要原因即是产品自身竞争力下降和渠道调整的不及时。

当下,网络购物逐渐成为主要消费形式之一,实现了商品的优化配置,潜移默化地改变着人们的生活方式。从2014- 2017 年之间“双十一”销售额对比分析可以看出网络购物规模在不断的扩大,其中鞋类产品的线上渠道销售额也在持续走高,但国内鞋业大品牌的线上渠道的推进速度则较慢。2016 年多家上市公司的线上收入占比仍不足10%。许多企业侧重于把线上渠道作为清理尾货的平台,其运营效率和产品吸引力远不及新兴快时尚品牌和专注线上运营渠道的“网红”品牌。

2.消费者需求的转变

现代社会各行各业都开始注重综合形象设计,鞋类行业也是如此[3]。同时伴随着消费观念的变化,消费者的品牌忠诚度出现下降,逐渐把注意力放在设计感和性价比上,而不像以往一味追求品牌。同时,自2014 年由欧美带动运动休闲风格以来,各大运动鞋品牌凭借功能和时尚两大元素迅速重获市场认可,进一步抢占传统时尚鞋履的份额。但部分中国鞋业品牌对市场发展趋势的反应滞后,对市场趋势的认识不足。在行业复苏的背景下,各品牌的发展也出现了分化。巨头品牌的发展较为缓慢,出现百丽国际被迫私有化、达芙妮市值缩水近百亿等现象;星期六股份有限公司的净利润也已连续多年出现下滑,2016 年三季报显示,报告期内营业收入为10.96 亿元,比2015 年减少9.65%,净利润0.18亿元,同比下降24.03%。为转型谋变,该公司于2017 年初收购了女性时尚消费互联网垂直社区,打造一体化产业。此外,千百度主业下滑,进而投身于婴童产业,但其成效仍有待观察。

3.生产模式的变化

在2010 年前,企业订单有着单次少、单量大的特点,适用于大规模、长周期的生产。然而最近几年,全球订单呈现出单量少、单次多、交货快的特点,不再适于以往的生产模式。国际品牌多已逐渐走向做小量化、个性化、定制化的订单模式,然而多数中国鞋业品牌依然执着于大批量、同质化产品的生产模式。在无法适应生产模式的表象下,它所真正体现的是鞋类品牌公司对终端市场情况判断不准确,对市场发展趋势预期不足,估算的销售量与市场需求不符,导致库存层层积压,最终影响后续的产品更新及公司运作,使得品牌缺乏市场竞争力。

皮革鞣制加工、皮革制品制造、皮革服装制造、皮箱、包(袋)制造、皮手套及皮装饰制品制造 、其他皮革制品制造、毛皮鞣制及制品加工、毛皮鞣制加工、毛皮服装加工、其他毛皮制品加工、羽毛(绒)加工及制品制造、羽毛(绒)加工、羽毛(绒)制品加工、制鞋业、纺织面料鞋制造、皮鞋制造、塑料鞋制造、橡胶鞋制造、其他制鞋业。

参考观研天下发布《2018年中国皮革行业分析报告-市场深度调研与发展趋势预测》

2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业主营业务收入509600000千元,同比增长5.4%;

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业主营业务收入

数据来源:国家统计局、观研天下数据中心整理

2018年1-4月,全国皮革、毛皮、羽毛及其制品和制鞋业细分行业中,皮革鞣制加工制造行业主营业务收入480.44亿元,同比增长6.8%;皮革制造业主营业务收入895.43亿元,同比增长2.4%;其中:皮革服装制造业主营业务收入172.97亿元,同比增长2.38%;皮箱、包(袋)制造业主营业务收入460.83亿元,同比下降0.11%。毛皮鞣制及制品加工业主营业务收入201.02亿元,同比增长1.23%;羽毛(绒)加工及制品制造业主营业务收入283.15亿元,同比增长14.51%;制鞋业主营业务收入2151.89亿元,同比增长6.3%。

国家统计局数据显示,2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业实现利润27620000千元,亏损深度达到了7.89%,为近五年来最高。

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业利润总额(千元)

数据来源:国家统计局、观研天下数据中心整理

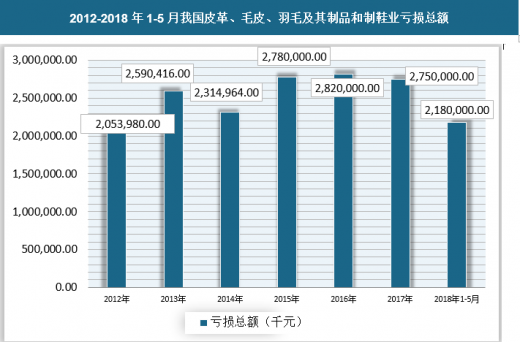

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业亏损总额

数据来源:国家统计局、观研天下数据中心整理

截至2018年5月,我国共有皮革、毛皮、羽毛及其制品和制鞋业8323家,亏损企业1360家,2017年我国皮革、毛皮、羽毛及其制品和制鞋业企业8945家,亏损企业818家,相比2017年,今年1-5月份企业数量减少622家,亏损面达到16.34%。

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业企业数量

数据来源:国家统计局、观研天下数据中心整理

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业亏损企业数量

数据来源:国家统计局、观研天下数据中心整理

2017年7月27日,“一代鞋王”百丽国际控股有限公司正式宣布退出香港联合交易所。时移事变,由于鞋类市场的不景气加上电商转型失败等众多因素,最终让百丽日渐没落。过往百丽没有转型成功,是因为对市场变化没有做出很好的预判,欠缺应对市场更加复杂情况的能力。百丽退市对中国制鞋业敲响了一记警钟,面对国际贸易壁垒、人民币升值、原材料价格上涨以及劳动力短缺等诸多因素的制约,世界制鞋业呈现逐步向越南,印度等成本更为低廉地区转移的趋势。中国制鞋业发展面临困境,想要在激烈的市场竞争中生存和发展,应作出更有针对性的改革和转型。

中国制鞋业现状分析

1. 新的销售渠道崛起

中国鞋类规上企业的线下渠道布局较早,主要以传统的街店、百货渠道为主。随着国内电子商务的飞速发展,消费者获得信息与购买商品的途径增多,传统的线下渠道萎缩,市场竞争不断增加,使得线下的零售业受到了前所未有的冲击。随着年轻一代成长为消费主力,线上销售渠道受到追捧,而传统百货渠道的客流量近年来则面临衰减,部分鞋类品牌近年被迫对终端渠道进行调整,频频关店,尽管老品牌的影响力和吸引力依然存在,但随着新品牌的不断涌现,使其危机感日益加重。巨头关店、同店下滑背后的主要原因即是产品自身竞争力下降和渠道调整的不及时。

当下,网络购物逐渐成为主要消费形式之一,实现了商品的优化配置,潜移默化地改变着人们的生活方式。从2014- 2017 年之间“双十一”销售额对比分析可以看出网络购物规模在不断的扩大,其中鞋类产品的线上渠道销售额也在持续走高,但国内鞋业大品牌的线上渠道的推进速度则较慢。2016 年多家上市公司的线上收入占比仍不足10%。许多企业侧重于把线上渠道作为清理尾货的平台,其运营效率和产品吸引力远不及新兴快时尚品牌和专注线上运营渠道的“网红”品牌。

2.消费者需求的转变

现代社会各行各业都开始注重综合形象设计,鞋类行业也是如此[3]。同时伴随着消费观念的变化,消费者的品牌忠诚度出现下降,逐渐把注意力放在设计感和性价比上,而不像以往一味追求品牌。同时,自2014 年由欧美带动运动休闲风格以来,各大运动鞋品牌凭借功能和时尚两大元素迅速重获市场认可,进一步抢占传统时尚鞋履的份额。但部分中国鞋业品牌对市场发展趋势的反应滞后,对市场趋势的认识不足。在行业复苏的背景下,各品牌的发展也出现了分化。巨头品牌的发展较为缓慢,出现百丽国际被迫私有化、达芙妮市值缩水近百亿等现象;星期六股份有限公司的净利润也已连续多年出现下滑,2016 年三季报显示,报告期内营业收入为10.96 亿元,比2015 年减少9.65%,净利润0.18亿元,同比下降24.03%。为转型谋变,该公司于2017 年初收购了女性时尚消费互联网垂直社区,打造一体化产业。此外,千百度主业下滑,进而投身于婴童产业,但其成效仍有待观察。

3.生产模式的变化

在2010 年前,企业订单有着单次少、单量大的特点,适用于大规模、长周期的生产。然而最近几年,全球订单呈现出单量少、单次多、交货快的特点,不再适于以往的生产模式。国际品牌多已逐渐走向做小量化、个性化、定制化的订单模式,然而多数中国鞋业品牌依然执着于大批量、同质化产品的生产模式。在无法适应生产模式的表象下,它所真正体现的是鞋类品牌公司对终端市场情况判断不准确,对市场发展趋势预期不足,估算的销售量与市场需求不符,导致库存层层积压,最终影响后续的产品更新及公司运作,使得品牌缺乏市场竞争力。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。