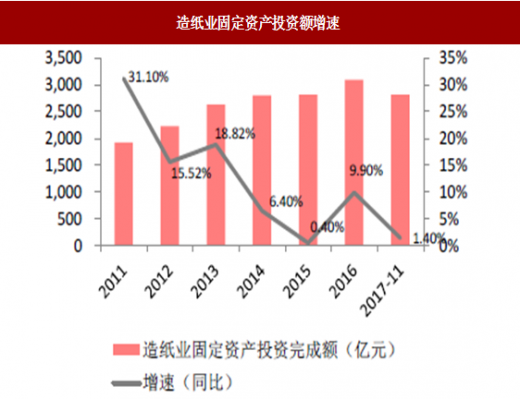

我国造纸业近年来一直处于去产能调结构的转型期,从2011 年开始,造纸业固定资产投资额逐年下降,2015 年的投资增速降到了0.40%,处于历史底部,2016 年固定资产投资额增加,增速回升至9.90%,2017 年11 月产能投放减缓,投资增速回落至1.4%。由于固定资产投资到产能投放大约需要两年左右,预计在2018 年大部分16、17 年新增产能依旧无法投产,行业会保持供需弱平衡现状,景气度或将延续至2019 年。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

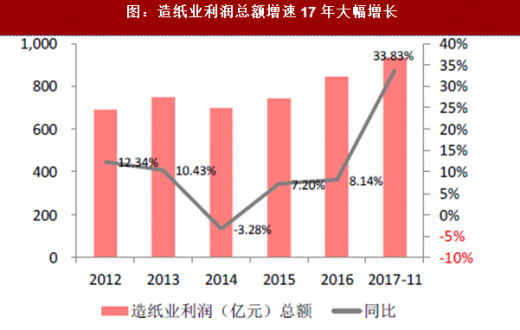

造纸业利润增速在2014 年触底,当年利润总额为698 亿元,同比下降3.27%,2015 年行业企稳回升,利润总额达到744.40 亿元,同比增长7.20%,2017 年的前11 个月,受益于纸价不断提升,造纸业利润总额达到同比增长已达到33.83%,自2013 年起,造纸业毛利率处于逐年上升态势,净利率自2014 年也开始触底反弹。说明随着固定资产投资的不断减少,近年来造纸业去产能、去库存已见成效,盈利拐点显现。

造纸业利润增速在2014 年触底,当年利润总额为698 亿元,同比下降3.27%,2015 年行业企稳回升,利润总额达到744.40 亿元,同比增长7.20%,2017 年的前11 个月,受益于纸价不断提升,造纸业利润总额达到同比增长已达到33.83%,自2013 年起,造纸业毛利率处于逐年上升态势,净利率自2014 年也开始触底反弹。说明随着固定资产投资的不断减少,近年来造纸业去产能、去库存已见成效,盈利拐点显现。

2016 年我国造纸行业的企业单位数有6704 家,2017 年11 月降至6663 家,全国范围内排名前10 的造纸企业产能占全国总产能的30%左右,前100 位的纸企产能占全国总产能的60%左右,造纸行业产能还有继续淘汰的空间,不断淘汰落后产能也是行业集约化、规模化发展趋势的必然要求。2017 年环保限产力度加大,造纸行业排污许可证核发完成,必须持证生产,纸企将加大环保方面的投入,成本进一步上升,规模小盈利能力差的企业在环保压力下产能出清加速,环保政策利于行业整体的结构调整,使现有产能利用率提升,长远来龙头纸企市占率将不断集中与扩大。

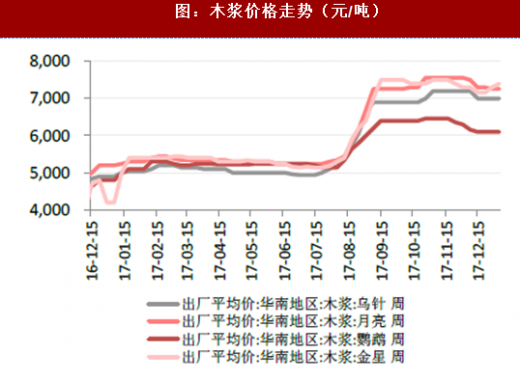

2017 年三季度木浆的价格大幅上涨,一度从5000 元/吨涨至7500 元/吨,上涨主要原因是全球库存不足,目前行业库存已经反弹至36 天,接近历史水平,且新增产能已经陆续开始建设,预计投放集中在18-19 年,预计短期内浆价维稳,长期来看浆价或有下行趋势,木浆的上涨动力不足。

2017 年三季度木浆的价格大幅上涨,一度从5000 元/吨涨至7500 元/吨,上涨主要原因是全球库存不足,目前行业库存已经反弹至36 天,接近历史水平,且新增产能已经陆续开始建设,预计投放集中在18-19 年,预计短期内浆价维稳,长期来看浆价或有下行趋势,木浆的上涨动力不足。

纸浆上涨带动纸品价格上涨,是今年造纸企业利润改善的重要原因,龙头纸企凭纸浆库存以及自有制浆能力维持成本优势,因此我们认为龙头纸企凭借规模化优势有着坚实的抵御风险能力。

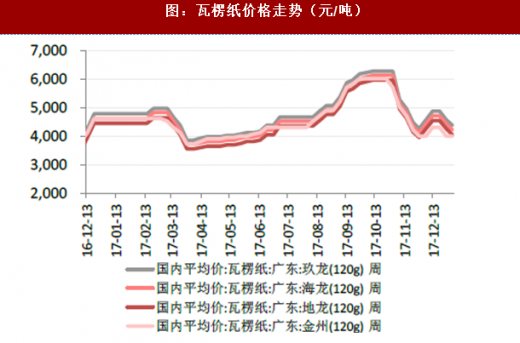

由于环保政策加密码,环保部17 年修订《限制进口类可用作原料的固体废物环境保护管理规定》以及出台多种政策限制洋垃圾入境,对废纸进口进行严格限制,加之我国废纸回收制度不完善,国内废纸配额趋紧,叠加煤炭、运输、人力成本的提升,导致17 年废纸价格上涨明显。11 月箱板纸价格峰值达到7300 元/吨,瓦楞纸价格峰值达到6120 元/吨。12 月随着原材料价格回调废纸价格回落,但我们认为环保政策今后会只紧不松,废纸进口配额依旧有压力,新产能投放也受环保政策影响受限,因此预计18 年箱板纸、瓦楞纸价格大概率回调承压。

由于环保政策加密码,环保部17 年修订《限制进口类可用作原料的固体废物环境保护管理规定》以及出台多种政策限制洋垃圾入境,对废纸进口进行严格限制,加之我国废纸回收制度不完善,国内废纸配额趋紧,叠加煤炭、运输、人力成本的提升,导致17 年废纸价格上涨明显。11 月箱板纸价格峰值达到7300 元/吨,瓦楞纸价格峰值达到6120 元/吨。12 月随着原材料价格回调废纸价格回落,但我们认为环保政策今后会只紧不松,废纸进口配额依旧有压力,新产能投放也受环保政策影响受限,因此预计18 年箱板纸、瓦楞纸价格大概率回调承压。

根据《进口废纸环境保护管理规定》,申请进口废纸许可的加工利用企业应以废纸为原料生产的企业,企业生产能力应不小于30 万吨/年,并具有与加工利用能力相适应的制浆、造纸等生产加工设备。这些政策无疑旨在提升行业市集中度、加速不合格产能出清,进一步利好箱板纸龙头纸企。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

图:造纸业固定资产投资额增速

图:纸及纸板产销量(万吨)

图:造纸业利润总额增速17 年大幅增长

图:造纸业企业单位数

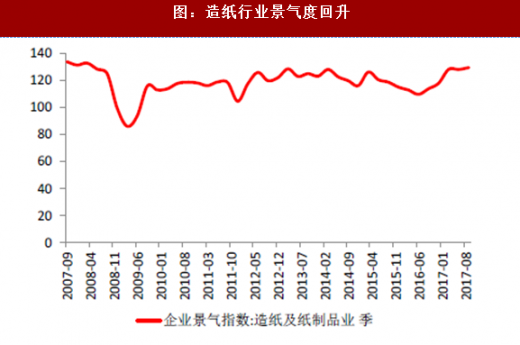

图:造纸行业景气度回升

纸浆上涨带动纸品价格上涨,是今年造纸企业利润改善的重要原因,龙头纸企凭纸浆库存以及自有制浆能力维持成本优势,因此我们认为龙头纸企凭借规模化优势有着坚实的抵御风险能力。

图:木浆价格走势(元/吨)

图:废纸价格走势(元/吨)

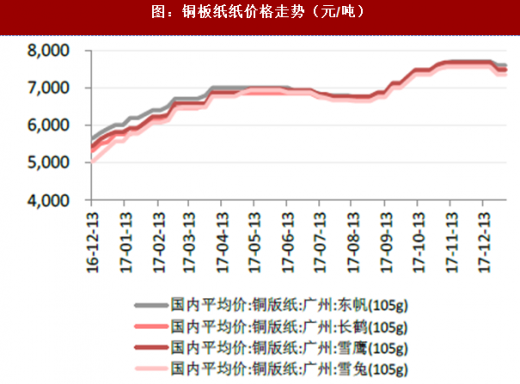

图:铜板纸纸价格走势(元/吨)

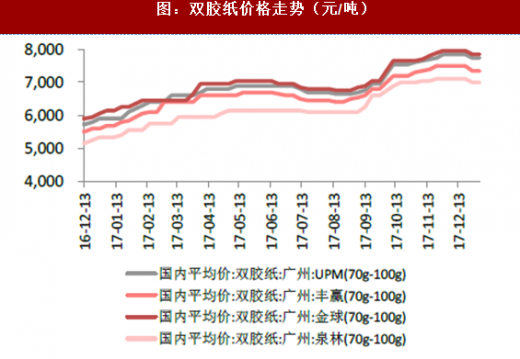

图:双胶纸价格走势(元/吨)

根据《进口废纸环境保护管理规定》,申请进口废纸许可的加工利用企业应以废纸为原料生产的企业,企业生产能力应不小于30 万吨/年,并具有与加工利用能力相适应的制浆、造纸等生产加工设备。这些政策无疑旨在提升行业市集中度、加速不合格产能出清,进一步利好箱板纸龙头纸企。

图:箱板纸纸价格走势(元/吨)

图:瓦楞纸价格走势(元/吨)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。