造纸行业和同样受到供给侧改革影响的煤炭、钢铁行业市场表现规律非常类似。造纸板块受益于供给侧改革以及淘汰落后产能、环保政策等,而非需求的增加。

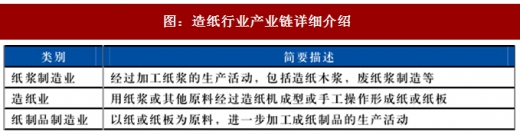

造纸行业产业链较短,上游的纸浆制造业根据原材料分为木浆、非木浆和废纸浆的采集与制造;中游的造纸环节通常按照产品用途划分为文化大类、生活大类和包装大类纸;下游则包括报业、印刷出版业、包装装演业等多个行业和居民日常生活消费领域。

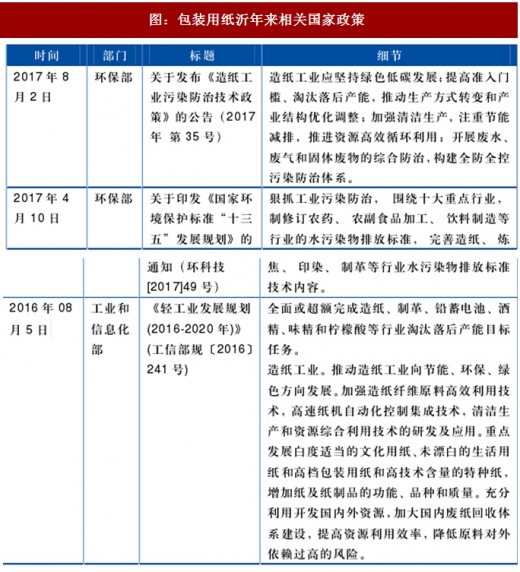

近年来和造纸行业有关的政策强调淘汰落后产能,行业洗牌集中度提升。从政策的角度来看,工信部轻工行业发展规划2016-2020提出,全面或超额完成造纸行业落后产能,重点发展高档包装用纸,加大国内废纸回收体系建设等一系列政策,从2016年8月提出,得到了不断落实,供给侧改革不断落地。

今年4月、8月环保部的两个文件中也反复强调完善造纸水污染排放标准技术内容。造纸行业坚持绿色低碳发展,提高准入门槛,淘汰落后产能。可见造纸行业也和钢铁、煤炭等产能过剩的行业类似,是供给侧改革的重点对象之一。

需求不是拉动造纸业业绩改善的主因。根据中国造纸年鉴数据,中国纸及纸板2016年消费量1.04亿吨,近几年增速在0-5%之间,从2003年至今从10%以上的较高增速一直下滑,我们认为原因是家电饮料等产量增速放缓以及电子读物普及取代纸质图书等趋势对纸的需求有不利影响,因此认为本轮造纸行景气度的提升主要不是受到需求拉动。

需求不是拉动造纸业业绩改善的主因。根据中国造纸年鉴数据,中国纸及纸板2016年消费量1.04亿吨,近几年增速在0-5%之间,从2003年至今从10%以上的较高增速一直下滑,我们认为原因是家电饮料等产量增速放缓以及电子读物普及取代纸质图书等趋势对纸的需求有不利影响,因此认为本轮造纸行景气度的提升主要不是受到需求拉动。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

供给方面,供给侧改革影响深远。根据中国造纸年鉴数据,中国纸及纸板2016年产量1.09亿吨,比消费量高出436亿吨。从2007年开始产量和需求量的差额由负转正,并且差距逐年拉大,2016年差额为436万吨。原因是产量增速大于消费增速,供给侧改革政策对供给端影响很大。

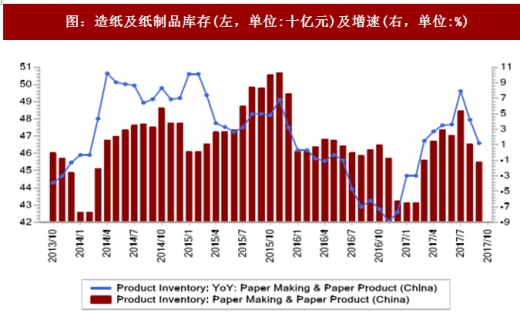

库存从2015年年初至2017年2月,中国造纸及纸制品库存增速从10%下降到一%。也从侧面反映出供需平衡的改善,主要是供给的收缩,2017年3月库存增速由负转正,看出供需紧张稍有缓解。

库存从2015年年初至2017年2月,中国造纸及纸制品库存增速从10%下降到一%。也从侧面反映出供需平衡的改善,主要是供给的收缩,2017年3月库存增速由负转正,看出供需紧张稍有缓解。

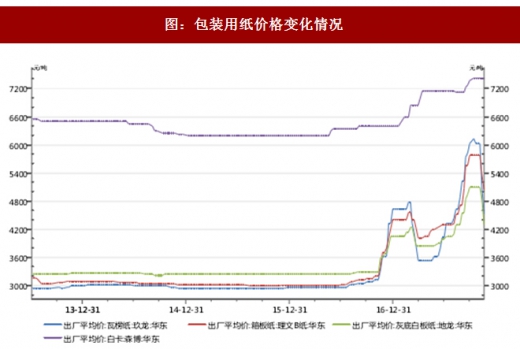

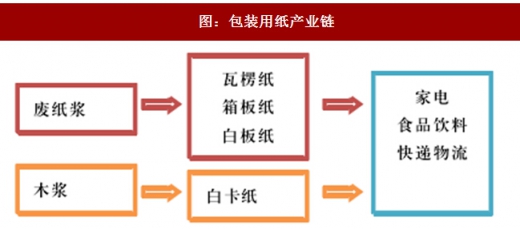

包装纸受到进口废纸等政策的影响,价格大幅提升。对部分上市公司的业绩带来积极影响,尤其是对收入的增速产生影响。

包装纸受到进口废纸等政策的影响,价格大幅提升。对部分上市公司的业绩带来积极影响,尤其是对收入的增速产生影响。

今年包装用纸行业涨幅达到68%,是造纸行业细分领域中涨幅最高的板块。其中,荣最环保年初上市,对整个包装用纸板块的涨幅产生一些影响,可以看待主板的包装造纸龙头企涨幅明显。业包装用纸上涨的直接驱动因素是业绩的回暖,实际的驱动因素是国家环保政策的驱动。

包装纸上游原料以废纸为主,政策严控,供不应求。2017年4月,禁止洋垃圾入境,下半年废纸进口许可证审批暂缓,而国内混杂废纸被禁,原料采购高企是无可避免。

包装纸上游原料以废纸为主,政策严控,供不应求。2017年4月,禁止洋垃圾入境,下半年废纸进口许可证审批暂缓,而国内混杂废纸被禁,原料采购高企是无可避免。

电商环保行动对包装用纸下游需求形成一定不利影响。6月5日,京东物流携手九大品牌商共同发起“青流计划”,未来三年内减少供应链中一次性包装盒印刷纸箱使用量。该计划,预计到2020年,京东将减少供应链中一次性包装纸箱使用量100亿个。2017年4月,苏宁物流推出共享快递盒行动计划。共享快递盒行动,即在末端投递环节使用可循环的包装箱代替纸箱,减少一次性纸箱的投放量,截至10月,苏宁共投放了5万个共享快递盒,并将逐渐放大共享和循环包装在绿色物流中的应用。

11月7日,玖龙纸业开始下调原纸价格,涨价未必持久。在华南,东莞玖龙瓦楞纸一次性下调了1000元/吨,白板纸和牛卡纸每吨价格也下调了400到500元;华北的天津玖龙,瓦楞纸一次性下调400多元/吨。这是近期产业链龙头带领下的最大幅度降价。也为包装纸企业的业绩预期带来不确定性。

11月7日,玖龙纸业开始下调原纸价格,涨价未必持久。在华南,东莞玖龙瓦楞纸一次性下调了1000元/吨,白板纸和牛卡纸每吨价格也下调了400到500元;华北的天津玖龙,瓦楞纸一次性下调400多元/吨。这是近期产业链龙头带领下的最大幅度降价。也为包装纸企业的业绩预期带来不确定性。

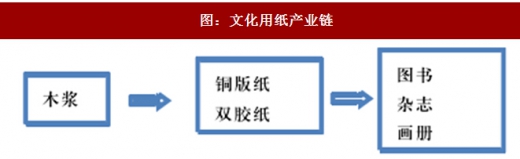

文化用纸未来消费需求低迷。上游是木浆制造,下游是图书杂志等企业,考虑到阅读习惯的改变,市场增速并不乐观。

目前生活用纸的销量增速已经超过产量增速,维持在10%的较高增速。我国生活用纸2016年产量920万吨,消费量854万吨,2016年生活用纸的产量同比增速3.95%,消费量同比增速4.53%,从2015年起,后者增速开始大于前者。

目前生活用纸的销量增速已经超过产量增速,维持在10%的较高增速。我国生活用纸2016年产量920万吨,消费量854万吨,2016年生活用纸的产量同比增速3.95%,消费量同比增速4.53%,从2015年起,后者增速开始大于前者。

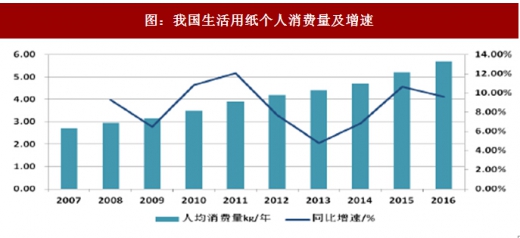

个人生活用纸2016年为5.70kg/年,目前增速接近10%02016年我国人居生活用纸消费量达到5.70kg/年,同比增速9.62%,个人生活用纸消费量增速近两年维持在10%左右水平。

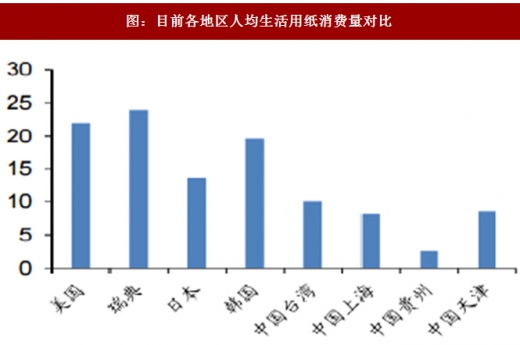

目前中国人均收入大约相当于美国、日本70年代的水平,生活用纸消费量与发达国家差距巨大。而发达国家现在的生活用纸消费量可以一定程度上我们的未来情况,生活用纸和城镇化速度,居民消费能力提高等相关,美国日本等发达国家人均生活用纸消费量都在1Okg/年以上。

目前中国人均收入大约相当于美国、日本70年代的水平,生活用纸消费量与发达国家差距巨大。而发达国家现在的生活用纸消费量可以一定程度上我们的未来情况,生活用纸和城镇化速度,居民消费能力提高等相关,美国日本等发达国家人均生活用纸消费量都在1Okg/年以上。

生活用纸2020年人均消费翻倍,2030年约3倍,市场需求大。根据中国人口与发展研究中心《中国生活用纸消费需求研究》报告,虽然未来中国经济增长和人口增长速度将趋于放缓,但是生活用纸消费需求仍然有较大空间。预测结果显示,2030年之前,中国人均生活用纸消费量和总消费量都处于较快的增长阶段,2020年人均消费量将达到8.5千克,2030年达到12.2千克;2020年总消费量为1205万吨,2030年达到1740万吨。

生活用纸2020年人均消费翻倍,2030年约3倍,市场需求大。根据中国人口与发展研究中心《中国生活用纸消费需求研究》报告,虽然未来中国经济增长和人口增长速度将趋于放缓,但是生活用纸消费需求仍然有较大空间。预测结果显示,2030年之前,中国人均生活用纸消费量和总消费量都处于较快的增长阶段,2020年人均消费量将达到8.5千克,2030年达到12.2千克;2020年总消费量为1205万吨,2030年达到1740万吨。

生活用纸拥有品牌、渠道和布局优势的龙头企业能够充分获消费升级红利。目前场比较专业的生活用纸企业只有中顺洁柔一家,生活用纸主要包括卫生纸、面纸等。也是距离消费端比较近的造纸企业。

造纸行业投资逻辑:造纸行业看好生活用纸,在供给侧同样收缩的时候,生活用纸的需求市场相对其他细分领域,维持较快的增速,生活用纸的主要原料是木浆,价格相对于废纸波动小,产能较大的龙头企业可以享受到环保政策、渠道、品牌等竞争优势,中顺洁柔拥有生活用纸产能44.5万吨,是目前市场唯一的纯正生活用纸标的。

造纸行业投资逻辑:造纸行业看好生活用纸,在供给侧同样收缩的时候,生活用纸的需求市场相对其他细分领域,维持较快的增速,生活用纸的主要原料是木浆,价格相对于废纸波动小,产能较大的龙头企业可以享受到环保政策、渠道、品牌等竞争优势,中顺洁柔拥有生活用纸产能44.5万吨,是目前市场唯一的纯正生活用纸标的。

造纸行业产业链较短,上游的纸浆制造业根据原材料分为木浆、非木浆和废纸浆的采集与制造;中游的造纸环节通常按照产品用途划分为文化大类、生活大类和包装大类纸;下游则包括报业、印刷出版业、包装装演业等多个行业和居民日常生活消费领域。

图:造纸行业产业链详细介绍

近年来和造纸行业有关的政策强调淘汰落后产能,行业洗牌集中度提升。从政策的角度来看,工信部轻工行业发展规划2016-2020提出,全面或超额完成造纸行业落后产能,重点发展高档包装用纸,加大国内废纸回收体系建设等一系列政策,从2016年8月提出,得到了不断落实,供给侧改革不断落地。

今年4月、8月环保部的两个文件中也反复强调完善造纸水污染排放标准技术内容。造纸行业坚持绿色低碳发展,提高准入门槛,淘汰落后产能。可见造纸行业也和钢铁、煤炭等产能过剩的行业类似,是供给侧改革的重点对象之一。

图:包装用纸沂年来相关国家政策

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

供给方面,供给侧改革影响深远。根据中国造纸年鉴数据,中国纸及纸板2016年产量1.09亿吨,比消费量高出436亿吨。从2007年开始产量和需求量的差额由负转正,并且差距逐年拉大,2016年差额为436万吨。原因是产量增速大于消费增速,供给侧改革政策对供给端影响很大。

图:中国纸及纸板产量消费量及各自增速情况

图:中国纸及纸制品供需缺口(万吨)

图:我国造纸行业淘汰落后产能情况

图:造纸及纸制品库存(左,单位:十亿元)及增速(右,单位:%)

今年包装用纸行业涨幅达到68%,是造纸行业细分领域中涨幅最高的板块。其中,荣最环保年初上市,对整个包装用纸板块的涨幅产生一些影响,可以看待主板的包装造纸龙头企涨幅明显。业包装用纸上涨的直接驱动因素是业绩的回暖,实际的驱动因素是国家环保政策的驱动。

图:包装用纸价格变化情况

图:废纸价格变化情况

电商环保行动对包装用纸下游需求形成一定不利影响。6月5日,京东物流携手九大品牌商共同发起“青流计划”,未来三年内减少供应链中一次性包装盒印刷纸箱使用量。该计划,预计到2020年,京东将减少供应链中一次性包装纸箱使用量100亿个。2017年4月,苏宁物流推出共享快递盒行动计划。共享快递盒行动,即在末端投递环节使用可循环的包装箱代替纸箱,减少一次性纸箱的投放量,截至10月,苏宁共投放了5万个共享快递盒,并将逐渐放大共享和循环包装在绿色物流中的应用。

图:包装用纸产业链

文化用纸未来消费需求低迷。上游是木浆制造,下游是图书杂志等企业,考虑到阅读习惯的改变,市场增速并不乐观。

图:文化用纸产业链

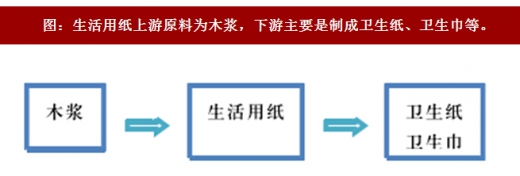

图:生活用纸上游原料为木浆,下游主要是制成卫生纸、卫生巾等。

图:我国生活用纸产销情况

个人生活用纸2016年为5.70kg/年,目前增速接近10%02016年我国人居生活用纸消费量达到5.70kg/年,同比增速9.62%,个人生活用纸消费量增速近两年维持在10%左右水平。

图:我国生活用纸个人消费量及增速

图:目前各地区人均生活用纸消费量对比

图:中国、日本、美国人均GDP对比(单位:美元)

生活用纸拥有品牌、渠道和布局优势的龙头企业能够充分获消费升级红利。目前场比较专业的生活用纸企业只有中顺洁柔一家,生活用纸主要包括卫生纸、面纸等。也是距离消费端比较近的造纸企业。

图:消费用纸人均需求量预测

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。