碳纤维是由有机纤维在高温环境下裂解碳化形成碳主链结构,含碳量超过 90%的无机纤维。碳纤维外柔内刚,质量比金属铝轻,强度高于钢铁,具有耐高温、耐摩擦、导电、导热及耐腐蚀等一般碳素材料特性,同时其外形有显著的各向异性、柔软、可加工成各种织物,沿纤维轴方向表现出很高的强度。碳纤维轻质及优异的性能使其成为新一代增强纤维,在航空航天、海洋工程、新能源装备、工程机械、交通设施等方面有着广泛的应用,被称为 21 世纪的“黑色黄金”。

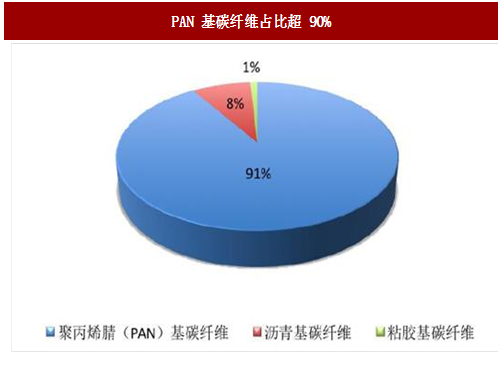

碳纤维根据原丝种类主要分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,PAN 基碳纤维由于生产工艺相对简单,产品力学性能优异,用途广泛,自 20 世纪 60 年代问世以来,迅速占据主流地位,占碳纤维总量的 90%以上,而粘胶基碳纤维占比不足 1%。

碳纤维根据力学性能可分为通用型和高性能型。通用型碳纤维强度为 1000MPa、模量为 100GPa 左右。高性能型碳纤维又分为高强型(强度 2000MPa、模量 250GPa)和高模型(模量 300GPa 以上)。强度大于 4000MPa 的又称为超高强型;模量大于 450GPa 的称为超高模型。

碳纤维按用途可分为工业级和宇航级两类,亦称为大丝束和小丝束。通常把 48K 及以上碳纤维称为大丝束碳纤维,包括 60K、120K、360K 和 480K 等。工业级碳纤维应用于不同民用工业,包括纺织、医药卫生、机电、土木建筑、交通运输和能源等。宇航级碳纤维初期以 1K、3K、6K 为主,逐渐发展为 12K 和 24K,主要应用于国防工业和高技术及体育休闲用品(如:飞机、导弹、火箭、卫星和钓鱼杆、高尔夫球杆、网球拍等)。工业级碳纤维性能相对较差,但成本较低,宇航级碳纤维性能优异,成本也相对较高。

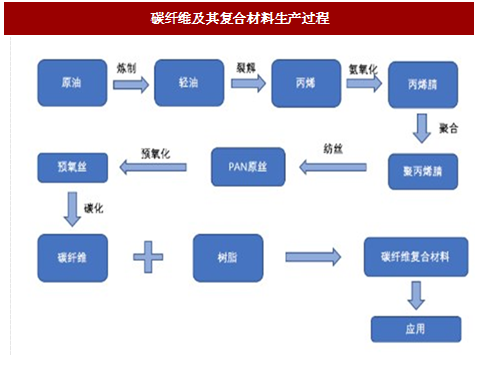

碳纤维与玻璃纤维类似,作为增强型纤维材料通常并不单独使用,而是制成终端碳纤维复合材料(CFRP)加以应用。完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。通常从原油制备丙烯;丙烯经氨氧化后得到丙烯腈,丙烯腈聚合和纺丝之后得到 PAN 原丝,再经过预氧化、低温和高温碳化后得到碳纤维,并可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料;碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。简单地可以划分为原丝生产、氧化碳化、中间材料和复合四个环节。

PAN 原丝的生产过程如下:先将丙烯腈单体聚合制成纺丝原液,然后纺丝成型。这个过程按照聚合和纺丝两道工艺的连续性、纺丝时采用的方法以及纺丝溶剂的选择等方面的不同有多种工艺方法。

目前 DMSO 为溶剂、湿法纺丝是最为普遍的生产技术。但从发展趋势来看,干喷湿纺工艺有效结合了干法和湿法,在纺丝速度(相比湿纺快 5-10 倍)和原丝性能方面均具有明显优势,使得其正逐步取代湿法纺丝。相比传统的湿法纺丝,干喷湿纺喷丝头不直接浸入凝固浴,喷头温度可独立的精确控制,纺丝液由喷丝板喷出在进入凝固浴之前先经过一段几毫米的空气层,纺丝液在空气层中发生一定的拉伸流动,不仅提高纺丝速度,还有利于大分子链的取向。原丝结构相比直接进入凝固浴更为均匀致密,同时截面也更容易成圆形,从而提高力学性能。我们认为聚合方法和纺丝溶剂的选择会影响原丝的性能并非关键,从国内产品的最大问题即一致性较差来看,纺丝工艺的控制才是稳定生产高性能原丝的关键。

原丝不仅决定碳纤维的质量,同时也是碳纤维成本的主要组成部分。理论上每生产 1 kg

碳纤维需要消耗 2 kg 的原丝,原丝占 PAN 基碳纤维成本高达 51%左右。

参考中国报告网发布《2017-2022年中国碳纤维市场运营态势及投资战略研究报告》

PAN 原丝预氧化目的是为了防止原丝在碳化时熔融,通过氧化反应使线性 PAN 大分子发生分子内环化和分子间交联,转变成耐热梯形结构,从而使纤维在高温碳化过程中不熔不燃。预氧丝的碳化一般是在惰性气氛气体保护下先经低温碳化将 N、H、O 等非碳元素在炉内发生反应释放出来,随后经高温碳化形成石墨化结构。预氧化中碳的质量分数约为 60%,经过高温充分裂解碳化脱除大部分杂元素,最终转化为含碳量 90%以上的高性能碳纤维。

碳纤维生产出来后,除了缠绕成型可以直接使用碳纤维外,其余所有工艺都需要先将碳纤维制成中间材料,再与树脂复合成型。几种常见的中间材料有织物、预浸料、SMC 和短纤(颗粒),其中预浸料是最主流的中间材料。不同形态的中间材料与后续的加工方法有着密切关系,比如织物一般采用液压成型(包括 RTM)、预浸料主要采用热压罐成型、SMC 主要采用冲压成型、而短纤或长纤适合用挤压成型。

碳纤维织物也称为碳纤维布,可分为单向布、双向布和多轴向三个大类,是碳纤维增强体的一种主要形式,可与树脂搭配直接用于建筑物补强,但更多的应用还是制成预浸料的半固体形式,再制成各种高质量的复合材料。

预浸料是最主流的中间材料,2014 年制成这种形式的碳纤维有 27750 吨,占比达到51.5%,其次是非连续纤维,占比达到 19%。

碳纤维增强树脂基复合材料 (CFRP):碳纤维增强树脂复合材料所用树脂基体主要分为两类,一类是热固性树脂,另一类是热塑性树脂。碳纤维增强热塑性塑料具有强度与刚性高、蠕变小、热稳定性高、线膨胀系数小减摩耐磨、不损伤磨件、阻尼特性优良等特点。碳纤维增强热固性塑料具有强度高、模量高、密度小、减摩耐磨、自润滑、耐腐蚀、耐疲劳、抗蠕变、热膨胀系数小、导热率大,耐水性好等特点。

C/C 复合材料:由碳纤维或织物、编织物等增强碳基复合材料构成,主要由各类碳组成,即纤维碳、树脂碳和沉积碳。通常用连续碳纤维长丝深加工预制体或短切碳纤维增强基体作为制造的胚体,经 CVD、CVI 等方法反复致密化后(1-5 个循环)形成的高比强度和比模量复合材料。

C/C 复合材料有两大特点:一是耐高温。在非氧化气氛中可以承受 2000℃以上的高温且维持力学性能不变,在高温氧化环境中也能均匀烧蚀(不会起火燃烧),这些特性使得其在航天飞机、导弹鼻锥和发动机喷管中广泛应用;二是耐磨擦磨损。是目前最好的刹车制动材料,国际上多数大型民用飞机和军用飞机均采用碳/碳复合材料飞机刹车副。

碳纤维增强陶瓷基复合材料:用碳纤维增强陶瓷可有效改善韧性,改变陶瓷脆性断裂形态,同时阻止裂纹在陶瓷基体中的迅速传播、扩展,在航空发动机、可重复使用航天飞行器等领域广泛应用。

碳纤维增强金属基复合材料:具有高的比强度和比模量,高的韧性和耐冲击性能。目前碳纤维增强铝、镁基复合材料的制备技术比较成熟。

碳纤维根据原丝种类主要分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,PAN 基碳纤维由于生产工艺相对简单,产品力学性能优异,用途广泛,自 20 世纪 60 年代问世以来,迅速占据主流地位,占碳纤维总量的 90%以上,而粘胶基碳纤维占比不足 1%。

碳纤维根据力学性能可分为通用型和高性能型。通用型碳纤维强度为 1000MPa、模量为 100GPa 左右。高性能型碳纤维又分为高强型(强度 2000MPa、模量 250GPa)和高模型(模量 300GPa 以上)。强度大于 4000MPa 的又称为超高强型;模量大于 450GPa 的称为超高模型。

图: PAN 基碳纤维占比超 90%

图:碳纤维根据性能分为通用型和高性能型

碳纤维按用途可分为工业级和宇航级两类,亦称为大丝束和小丝束。通常把 48K 及以上碳纤维称为大丝束碳纤维,包括 60K、120K、360K 和 480K 等。工业级碳纤维应用于不同民用工业,包括纺织、医药卫生、机电、土木建筑、交通运输和能源等。宇航级碳纤维初期以 1K、3K、6K 为主,逐渐发展为 12K 和 24K,主要应用于国防工业和高技术及体育休闲用品(如:飞机、导弹、火箭、卫星和钓鱼杆、高尔夫球杆、网球拍等)。工业级碳纤维性能相对较差,但成本较低,宇航级碳纤维性能优异,成本也相对较高。

碳纤维与玻璃纤维类似,作为增强型纤维材料通常并不单独使用,而是制成终端碳纤维复合材料(CFRP)加以应用。完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。通常从原油制备丙烯;丙烯经氨氧化后得到丙烯腈,丙烯腈聚合和纺丝之后得到 PAN 原丝,再经过预氧化、低温和高温碳化后得到碳纤维,并可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料;碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。简单地可以划分为原丝生产、氧化碳化、中间材料和复合四个环节。

图:碳纤维及其复合材料生产过程

原丝:决定碳纤维质量和成本的关键

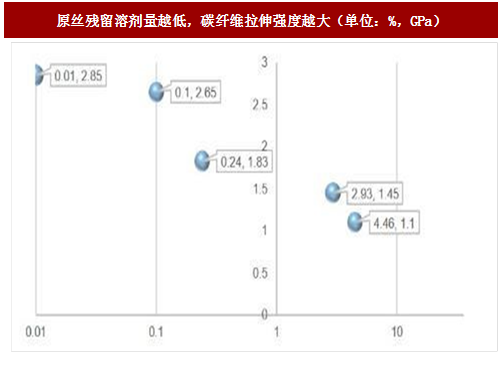

PAN 原丝是生产高品质碳纤维的技术关键,一般认为碳纤维 90%的性能取决于原丝。原丝品质不佳(表面孔洞、沉积、刮伤以及单丝间黏结等),在后续加工中很难消除,从而遗传给碳纤维,造成力学性能下降。

图:原丝残留溶剂量越低,碳纤维拉伸强度越大(单位:%,GPa)

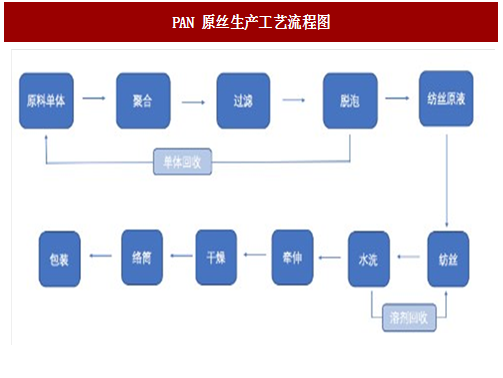

PAN 原丝的生产过程如下:先将丙烯腈单体聚合制成纺丝原液,然后纺丝成型。这个过程按照聚合和纺丝两道工艺的连续性、纺丝时采用的方法以及纺丝溶剂的选择等方面的不同有多种工艺方法。

图: PAN 原丝生产工艺流程图

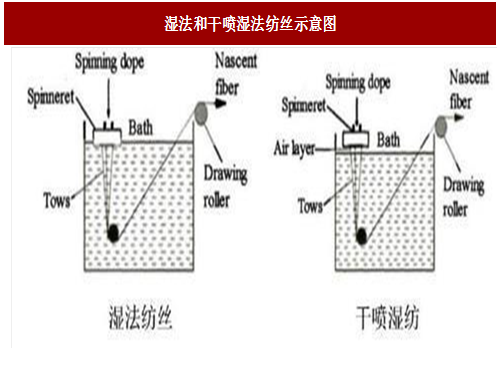

目前 DMSO 为溶剂、湿法纺丝是最为普遍的生产技术。但从发展趋势来看,干喷湿纺工艺有效结合了干法和湿法,在纺丝速度(相比湿纺快 5-10 倍)和原丝性能方面均具有明显优势,使得其正逐步取代湿法纺丝。相比传统的湿法纺丝,干喷湿纺喷丝头不直接浸入凝固浴,喷头温度可独立的精确控制,纺丝液由喷丝板喷出在进入凝固浴之前先经过一段几毫米的空气层,纺丝液在空气层中发生一定的拉伸流动,不仅提高纺丝速度,还有利于大分子链的取向。原丝结构相比直接进入凝固浴更为均匀致密,同时截面也更容易成圆形,从而提高力学性能。我们认为聚合方法和纺丝溶剂的选择会影响原丝的性能并非关键,从国内产品的最大问题即一致性较差来看,纺丝工艺的控制才是稳定生产高性能原丝的关键。

图:湿法和干喷湿法纺丝示意图

原丝不仅决定碳纤维的质量,同时也是碳纤维成本的主要组成部分。理论上每生产 1 kg

碳纤维需要消耗 2 kg 的原丝,原丝占 PAN 基碳纤维成本高达 51%左右。

参考中国报告网发布《2017-2022年中国碳纤维市场运营态势及投资战略研究报告》

图:碳纤维成本拆分

碳纤维:预氧化与碳化

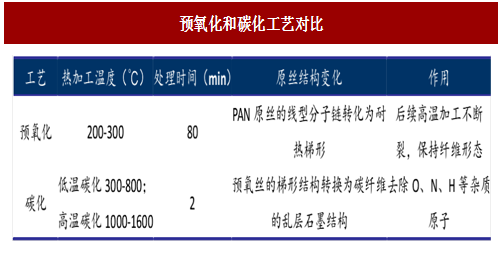

从原丝到碳纤维要经历两个重要的工艺步骤,即预氧化和碳化。其中预氧化过程既决定碳纤维的质量,又控制着碳纤维的产量。上世纪 60 年代东丽公司开始研制碳纤维时,其预氧化过程长达二十多小时;其后经过不断改进,现在几十分钟即可实现良好预氧化。如果能在保证质量的前提下缩短预氧化时间,整条产线的产量能提高,单位成本将大幅下降。

图:预氧化和碳化工艺对比

PAN 原丝预氧化目的是为了防止原丝在碳化时熔融,通过氧化反应使线性 PAN 大分子发生分子内环化和分子间交联,转变成耐热梯形结构,从而使纤维在高温碳化过程中不熔不燃。预氧丝的碳化一般是在惰性气氛气体保护下先经低温碳化将 N、H、O 等非碳元素在炉内发生反应释放出来,随后经高温碳化形成石墨化结构。预氧化中碳的质量分数约为 60%,经过高温充分裂解碳化脱除大部分杂元素,最终转化为含碳量 90%以上的高性能碳纤维。

预氧化工艺在碳纤维成型过程中耗时最长,是决定碳纤维生产效率和能耗成本的关键,也被业内普遍认为是最有潜力提升的环节。

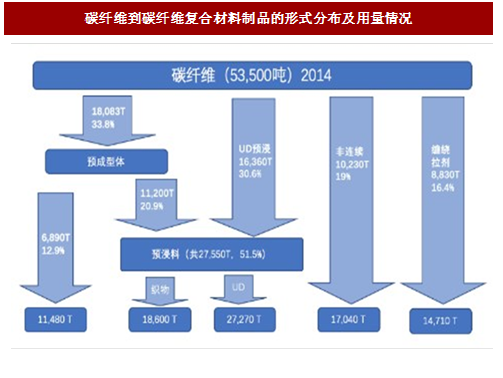

中间材料:预浸料是主流碳纤维生产出来后,除了缠绕成型可以直接使用碳纤维外,其余所有工艺都需要先将碳纤维制成中间材料,再与树脂复合成型。几种常见的中间材料有织物、预浸料、SMC 和短纤(颗粒),其中预浸料是最主流的中间材料。不同形态的中间材料与后续的加工方法有着密切关系,比如织物一般采用液压成型(包括 RTM)、预浸料主要采用热压罐成型、SMC 主要采用冲压成型、而短纤或长纤适合用挤压成型。

碳纤维织物也称为碳纤维布,可分为单向布、双向布和多轴向三个大类,是碳纤维增强体的一种主要形式,可与树脂搭配直接用于建筑物补强,但更多的应用还是制成预浸料的半固体形式,再制成各种高质量的复合材料。

预浸料是最主流的中间材料,2014 年制成这种形式的碳纤维有 27750 吨,占比达到51.5%,其次是非连续纤维,占比达到 19%。

图:碳纤维到碳纤维复合材料制品的形式分布及用量情况

复合材料:树脂基复合材料占比约七成

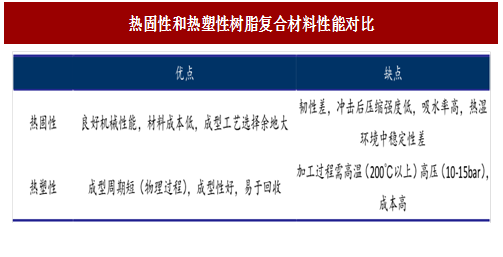

根据基体材料的不同,碳纤维复合材料有树脂基、碳基、陶瓷基、金属基等多种形式。根据中国报告网收集的数据显示,2016 年全球碳纤维复合材料需求达到 213.4 亿美元,其中树脂基复合材料是使用最为广泛的碳纤维复合材料,占据 69%的市场份额,其次为碳基复合材料,占12%。碳纤维增强树脂基复合材料 (CFRP):碳纤维增强树脂复合材料所用树脂基体主要分为两类,一类是热固性树脂,另一类是热塑性树脂。碳纤维增强热塑性塑料具有强度与刚性高、蠕变小、热稳定性高、线膨胀系数小减摩耐磨、不损伤磨件、阻尼特性优良等特点。碳纤维增强热固性塑料具有强度高、模量高、密度小、减摩耐磨、自润滑、耐腐蚀、耐疲劳、抗蠕变、热膨胀系数小、导热率大,耐水性好等特点。

图:热固性和热塑性树脂复合材料性能对比

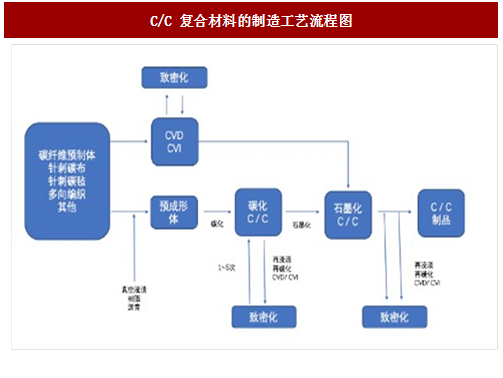

C/C 复合材料:由碳纤维或织物、编织物等增强碳基复合材料构成,主要由各类碳组成,即纤维碳、树脂碳和沉积碳。通常用连续碳纤维长丝深加工预制体或短切碳纤维增强基体作为制造的胚体,经 CVD、CVI 等方法反复致密化后(1-5 个循环)形成的高比强度和比模量复合材料。

图:C/C 复合材料的制造工艺流程图

C/C 复合材料有两大特点:一是耐高温。在非氧化气氛中可以承受 2000℃以上的高温且维持力学性能不变,在高温氧化环境中也能均匀烧蚀(不会起火燃烧),这些特性使得其在航天飞机、导弹鼻锥和发动机喷管中广泛应用;二是耐磨擦磨损。是目前最好的刹车制动材料,国际上多数大型民用飞机和军用飞机均采用碳/碳复合材料飞机刹车副。

图:C/C 复合刹车副

碳纤维增强陶瓷基复合材料:用碳纤维增强陶瓷可有效改善韧性,改变陶瓷脆性断裂形态,同时阻止裂纹在陶瓷基体中的迅速传播、扩展,在航空发动机、可重复使用航天飞行器等领域广泛应用。

碳纤维增强金属基复合材料:具有高的比强度和比模量,高的韧性和耐冲击性能。目前碳纤维增强铝、镁基复合材料的制备技术比较成熟。

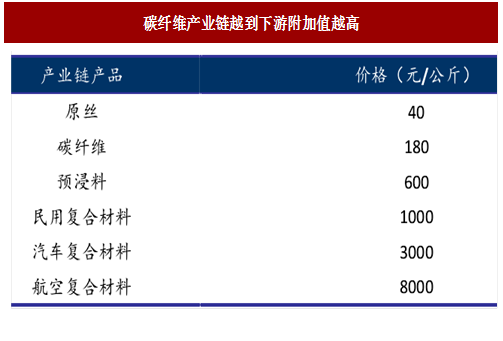

下游产品大幅增值

在碳纤维整体产业链中,不同阶段产品价格大幅增值,同一品种原丝的售价约 40 元/ 公斤,碳纤维约 180 元/公斤,预浸料约 600 元/公斤,民用复合材料约在 1000 元以下/公斤,汽车复合材料约 3000 元/公斤,航空复合材料约 8000 元/公斤,每一级的深加工都有大幅度的增值。

图:碳纤维产业链越到下游附加值越高

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。