参考中国报告网发布《2017-2022年中国纸制品包装产业运营现状及发展定位分析报告》

从全球范围看,消费品一次包装原纸生产和消费主要集中在北美、欧洲和亚太地区,特别是法国、美国、日本、芬兰等国家。我国由于人口众多,是生产和消费大国。

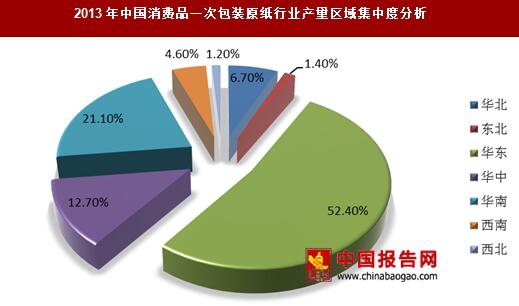

国内由于区域交通、产业集群、消费集中地距离等资源禀赋的差别,产业区域分布不均衡,主要生产区域靠近沿海及经济发达地区,便于原材料的进口和产品向主要消费区域运输。其中,浙江、江苏等地区的消费品一次包装原纸企业较为集中,热转印原纸和木纹原纸的生产主要集中在浙江等地区,卷烟配套原纸生产企业主要集中在浙江、山东、东北等地区。

2、周期性特征

消费品一次包装原纸与医疗、食品、日化用品等居民日常消费品紧密相关,无显著的周期性。除服装外,热转印原纸终端下游还包括建材行业,受房地产市场的影响呈现一定的周期性因素。木纹装饰原纸下游主要为建材、家具等行业,与房地产的景气度关系较密切,随宏观经济波动和政策变化呈现一定的周期性。

卷烟配套原纸无显著周期性。

3、季节性特征

消费品一次包装原纸中,医疗包装原纸的销量无明显季节性,食品包装原纸在寒暑期和重大国际国内节假日期间销售较为旺盛。热转印原纸的销量与服装、建材行业景气度相关,无显著季节性。木纹装饰原纸的销量与建装行业景气度相关,国内一般受春节因素影响,一季度为新房装修淡季,相应木纹原纸的销量减少。卷烟配套原纸主要用于制造卷烟产品,每年四季度至春节期前是烟草行业的生产和销售高峰期,也是配套原纸的生产和销售高峰期。

(二)行业经营模式

消费品一次包装原纸属特种纸,与瓦楞纸、文化用纸等大类用纸的大规模同质化生产销售模式不同,其应用产品类别众多,不同品类间之间工艺要求差别较大,行业内的企业一般都定位为某领域或多个领域的专业化生产企业,采取批量化定制生产和销售模式。

消费品一次包装原纸下游主要为食品、医疗、日化等消费品或消费品包装制造企业,行业经营模式也与消费市场的需求紧密相连。一方面,企业主动贴近市场,了解市场需求,提高行业趋势的判断能力,不断开发适应市场当下需求和未来发展趋势的产品,增加产品品类和拓展市场份额。另一方面,当下游客户和市场对用纸提出新的功能性需求或技术改进要求时,企业进行针对性开发,制造出满足客户需求的产品,并形成自己独特的工艺技术和产品经验。企业的日常生产销售通常以订单驱动为主,根据销售订单进行物料的采购和生产的安排,定制化生产客户所需的定量、幅宽以及特定技术指标的产品。产品销售主要通过直销的方式进行,通过直接与客户建立业务联系,取得客户的认可,逐渐扩大合作规模,提升在整个市场中的产品份额。其他特种纸的经营模式与消费品一次包装原纸类似。

随着居民消费水平、结构和模式的升级,个性化已成为未来消费终端需求发展的潮流。未来产业逐渐向智能化升级,行业内的企业能否提高自身的经营管理水平,提升批量下的定制化生产销售能力,是持续建立竞争优势的重要因素。

(三)进入行业的主要壁垒

消费品一次包装原纸领域,进入行业的主要壁垒如下:

1、工艺技术和研发创新壁垒

消费品一次包装原纸属特种纸,与普通造纸行业相比,其工艺流程长,涉及步骤多,技术难度大,生产过程中的木浆浓度、工作车速、工作压力、工作温度、水分控制等多种因素都会对产品质量产生显著影响,对设备操作水平、流程精细化管理、工艺指标控制等要求很高,需要长期的生产实践经验和技术积累。同时,消费品一次包装原纸无毒无害、环保健康要求普遍较高,需企业拥有较高的生产环境管理和产品质量检验的能力和经验。

另一方面,市场用纸需求不断变化,涉及到理论机理、材料配方和生产工艺也有所不同。企业必须不断进行研发创新才能在市场中占据有利竞争地位。对于行业的新入者,上述技术经验和研发成果均需要大量的人力、设备投入和长期的时间积累,难以在短时间内对已有产品进行模仿和复制。

2、客户壁垒

在消费品一次包装原纸领域,客户对产品质量要求很高,大型客户对新供应商的导入普遍较为谨慎。以大型外资企业客户为例,考虑到产品的安全卫生要求、质量的稳定性、供货的保障能力等,在引入新的供应商时要进行严格的审核程序,包括进厂现场考核、第三方机构或内部检测、小批量供货、再至大批量供应等一系列流程,认证周期普遍较长。对供应商的生产能力、技术水平、装备条件、资金实力、人员素质、生产环保、供货经验、流程管理、品质管控提出了较高要求。

一旦供应商通过考核,达成合作,往往能建立长期的合作关系。除非供应商产生重大质量问题,否则一般不会轻易更换。后入或规模较小的企业很难在短时间内满足客户的这些需求。

另一方面,由于消费市场需求的变化,终端产品需经常进行新的开发,达成战略合作关系的供应商往往深度介入客户企业的新产品开发过程,从而在对于客户新增需求的供应链竞争中占据有利地位。

3、人才壁垒

特种纸专业性较强、技术要求较高,需要企业在工艺技术和研发能力方面进行持续的积累和创新,专业技术团队对企业的竞争力有着至关重要的作用。特种纸生产涉及化工、机械、电气、热能、流体等多领域的专业知识,其生产为各学科综合的系统工程。产品的成功开发和产品质量的良好控制一方面需要主要专业技术人员需要拥有长时间一线生产经验积累,另一方面也离不开整个团队良好的技术磨合和实践协作。在国内产业起步较晚、发展历程较短的情况下,专业人才和综合技术团队均较为缺乏,主要集中在规模较大、行业竞争地位较高的企业,对中小企业形成了较高的人才壁垒。

4、资金壁垒

特种纸的生产对装备要求高,项目建设周期长,购买设备和工程建设的投入资金大。同时其生产属连续运营型,需要较高数量的流动资金支持。这对于一般中小企业形成了较高的资金壁垒。特种纸产品种类多,即使同一领域内用纸的技术要求也不同,对部分新产品新指标企业需要对已有产线进行技术改造,涉及不断的人力物力投入。企业即使在固有产品上已经取得一些成果,如果没有大量的资金支持,也难以持续赢得市场竞争。

(四)影响行业发展的有利和不利因素

1、有利因素

(1)社会经济发展和居民收入提升带动下游行业的持续增长

消费品一次包装原纸与居民消费生活密切相连。近年来,我国经历了持续较高速经济增长阶段,经济规模不断扩大,居民可支配收入不断提高。从2005 年到2015 年,国内GDP 从18.73 万亿元提升至68.55 万亿元,城镇居民人均可支配收入2015 年达到3.12 万元。预计未来我国经济和居民可支配收入仍将维持中等以上增长水平。居民消费水平的进一步升级,将继续拉动对食品、饮料、医疗用品等的整体消费量,从而带来稳定的市场需求。

(2)消费升级、人口老龄化等因素推动消费品一次包装用纸的普及应用

近年来,在收入水平提升的情况下,居民消费水平和消费结构逐渐升级。在食品领域,得益于个性化快消餐饮、外卖消费的快速普及,消费者品质理念变化对包装品质要求的提升,绿色环保理念在消费者群体中的普及等因素的影响,中高端纸质食品包装市场将迎来进一步提升空间。在医疗领域,人口老龄化、城镇化、医疗体系服务水平提升等因素也有望推动医疗包装原纸的使用水平。

(3)国内研发和制造水平逐步提升,国产化替代持续推进,专业规模化生产企业有望持续受益

近年来,随着企业投入的增加、产学研互动的增强,在研发方面国内造纸产业已经逐渐跟上领先国家的步伐,装备实力和制造能力已接近或达到国际先进水平,改善了消费品一次包装原纸等产品依赖进口的情况,产品逐步走出国门。但从整体上看,和其他特种纸如装饰原纸、卷烟配套原纸等相比,消费品一次包装原纸的国产化程度仍亟待提升。特别是在部分高端产品如高端透析纸、医用立体包装原纸等领域,目前仍然以进口产品为主,国内中小企业主要在低端市场竞争的局面未显著改善,市场替代空间巨大。和中小企业相比,国内专业规模化企业一般已在医疗、食品或日化等细分领域建立起较为领先的竞争优势,是未来进一步实现上述产品国产化替代的主要力量,有望在市场增长和中高端产品国产化替代进程中持续受益。

(4)国家政策的支持

在产业政策上,国家鼓励新型纸基复合材料和新型包装材料的创新。例如,国家发改委颁布的《产业结构调整指导目录(2011 年本)》将真空镀铝、聚乙烯醇(PVA)涂布型薄膜、功能性聚酯(PET)薄膜及纸塑基多层共挤或复合等新型包装材料列为鼓励类项目。在工业和信息化部2016 年颁布的《轻工业发展规划(2016-2020 年)》中指出,造纸工业要重点发展白度适当的文化用纸、未漂白的生活用纸和高档包装用纸和高技术含量的特种纸,增加纸及纸制品的功能、品种和质量。上述产业政策的执行,有利于行业的整体发展。

在医疗、食品等消费品领域,相关监管政策和标准日益完善,对于下游市场的规范化建设起到重要作用,有助于提升医疗、食品优势一次包装原纸的应用水平。如近年来《医疗器械质量管理体系》、《食品安全法》等依次发布,进一步加强了对医疗器械包装、食品包装的监管,将对安全指标较高、功能性优越的纸质包装材料的普及带来推动。

2、不利因素

(1)木浆进口依赖

消费品一次包装原纸的主要原材料为优质原生木浆。由于我国的木材资源相对匮乏,木浆的需求依赖于从欧洲、南美、北美等地区的木浆制造大国进口。根据中国造纸协会历年年度统计数据,我国木浆进口率长期维持在60%以上。木浆作为国际大宗商品,其价格受众多因素的影响,波动存在着较高的不确定性。如果宏观经济周期波动和上游产能缩减等造成价格的大幅提升,将给国内造纸企业带来不利影响。

据统计,我国木浆进口数量每到1月份进入低峰期,1月份以后就开始逐月增长。2016年1-10月我国纸浆进口数量累计1720万吨,同比增长4.12%。

(2)汇率波动影响

近年来,随着世界经济和金融一体化程度的加深,不同国家经济周期的波动和经济发展速度的差异导致汇率波动较为频繁。国内企业进口原材料和出口产品均涉及换汇,汇率的频繁波动增加了企业成本控制和定价的难度,给行业发展带来一定不利影响。

(一)行业的区域性、周期性、季节性特征

1、区域性特征从全球范围看,消费品一次包装原纸生产和消费主要集中在北美、欧洲和亚太地区,特别是法国、美国、日本、芬兰等国家。我国由于人口众多,是生产和消费大国。

国内由于区域交通、产业集群、消费集中地距离等资源禀赋的差别,产业区域分布不均衡,主要生产区域靠近沿海及经济发达地区,便于原材料的进口和产品向主要消费区域运输。其中,浙江、江苏等地区的消费品一次包装原纸企业较为集中,热转印原纸和木纹原纸的生产主要集中在浙江等地区,卷烟配套原纸生产企业主要集中在浙江、山东、东北等地区。

数据来源:观研天下数据中心整理

2、周期性特征

消费品一次包装原纸与医疗、食品、日化用品等居民日常消费品紧密相关,无显著的周期性。除服装外,热转印原纸终端下游还包括建材行业,受房地产市场的影响呈现一定的周期性因素。木纹装饰原纸下游主要为建材、家具等行业,与房地产的景气度关系较密切,随宏观经济波动和政策变化呈现一定的周期性。

卷烟配套原纸无显著周期性。

3、季节性特征

消费品一次包装原纸中,医疗包装原纸的销量无明显季节性,食品包装原纸在寒暑期和重大国际国内节假日期间销售较为旺盛。热转印原纸的销量与服装、建材行业景气度相关,无显著季节性。木纹装饰原纸的销量与建装行业景气度相关,国内一般受春节因素影响,一季度为新房装修淡季,相应木纹原纸的销量减少。卷烟配套原纸主要用于制造卷烟产品,每年四季度至春节期前是烟草行业的生产和销售高峰期,也是配套原纸的生产和销售高峰期。

(二)行业经营模式

消费品一次包装原纸属特种纸,与瓦楞纸、文化用纸等大类用纸的大规模同质化生产销售模式不同,其应用产品类别众多,不同品类间之间工艺要求差别较大,行业内的企业一般都定位为某领域或多个领域的专业化生产企业,采取批量化定制生产和销售模式。

消费品一次包装原纸下游主要为食品、医疗、日化等消费品或消费品包装制造企业,行业经营模式也与消费市场的需求紧密相连。一方面,企业主动贴近市场,了解市场需求,提高行业趋势的判断能力,不断开发适应市场当下需求和未来发展趋势的产品,增加产品品类和拓展市场份额。另一方面,当下游客户和市场对用纸提出新的功能性需求或技术改进要求时,企业进行针对性开发,制造出满足客户需求的产品,并形成自己独特的工艺技术和产品经验。企业的日常生产销售通常以订单驱动为主,根据销售订单进行物料的采购和生产的安排,定制化生产客户所需的定量、幅宽以及特定技术指标的产品。产品销售主要通过直销的方式进行,通过直接与客户建立业务联系,取得客户的认可,逐渐扩大合作规模,提升在整个市场中的产品份额。其他特种纸的经营模式与消费品一次包装原纸类似。

随着居民消费水平、结构和模式的升级,个性化已成为未来消费终端需求发展的潮流。未来产业逐渐向智能化升级,行业内的企业能否提高自身的经营管理水平,提升批量下的定制化生产销售能力,是持续建立竞争优势的重要因素。

(三)进入行业的主要壁垒

消费品一次包装原纸领域,进入行业的主要壁垒如下:

1、工艺技术和研发创新壁垒

消费品一次包装原纸属特种纸,与普通造纸行业相比,其工艺流程长,涉及步骤多,技术难度大,生产过程中的木浆浓度、工作车速、工作压力、工作温度、水分控制等多种因素都会对产品质量产生显著影响,对设备操作水平、流程精细化管理、工艺指标控制等要求很高,需要长期的生产实践经验和技术积累。同时,消费品一次包装原纸无毒无害、环保健康要求普遍较高,需企业拥有较高的生产环境管理和产品质量检验的能力和经验。

另一方面,市场用纸需求不断变化,涉及到理论机理、材料配方和生产工艺也有所不同。企业必须不断进行研发创新才能在市场中占据有利竞争地位。对于行业的新入者,上述技术经验和研发成果均需要大量的人力、设备投入和长期的时间积累,难以在短时间内对已有产品进行模仿和复制。

2、客户壁垒

在消费品一次包装原纸领域,客户对产品质量要求很高,大型客户对新供应商的导入普遍较为谨慎。以大型外资企业客户为例,考虑到产品的安全卫生要求、质量的稳定性、供货的保障能力等,在引入新的供应商时要进行严格的审核程序,包括进厂现场考核、第三方机构或内部检测、小批量供货、再至大批量供应等一系列流程,认证周期普遍较长。对供应商的生产能力、技术水平、装备条件、资金实力、人员素质、生产环保、供货经验、流程管理、品质管控提出了较高要求。

一旦供应商通过考核,达成合作,往往能建立长期的合作关系。除非供应商产生重大质量问题,否则一般不会轻易更换。后入或规模较小的企业很难在短时间内满足客户的这些需求。

另一方面,由于消费市场需求的变化,终端产品需经常进行新的开发,达成战略合作关系的供应商往往深度介入客户企业的新产品开发过程,从而在对于客户新增需求的供应链竞争中占据有利地位。

3、人才壁垒

特种纸专业性较强、技术要求较高,需要企业在工艺技术和研发能力方面进行持续的积累和创新,专业技术团队对企业的竞争力有着至关重要的作用。特种纸生产涉及化工、机械、电气、热能、流体等多领域的专业知识,其生产为各学科综合的系统工程。产品的成功开发和产品质量的良好控制一方面需要主要专业技术人员需要拥有长时间一线生产经验积累,另一方面也离不开整个团队良好的技术磨合和实践协作。在国内产业起步较晚、发展历程较短的情况下,专业人才和综合技术团队均较为缺乏,主要集中在规模较大、行业竞争地位较高的企业,对中小企业形成了较高的人才壁垒。

4、资金壁垒

特种纸的生产对装备要求高,项目建设周期长,购买设备和工程建设的投入资金大。同时其生产属连续运营型,需要较高数量的流动资金支持。这对于一般中小企业形成了较高的资金壁垒。特种纸产品种类多,即使同一领域内用纸的技术要求也不同,对部分新产品新指标企业需要对已有产线进行技术改造,涉及不断的人力物力投入。企业即使在固有产品上已经取得一些成果,如果没有大量的资金支持,也难以持续赢得市场竞争。

(四)影响行业发展的有利和不利因素

1、有利因素

(1)社会经济发展和居民收入提升带动下游行业的持续增长

消费品一次包装原纸与居民消费生活密切相连。近年来,我国经历了持续较高速经济增长阶段,经济规模不断扩大,居民可支配收入不断提高。从2005 年到2015 年,国内GDP 从18.73 万亿元提升至68.55 万亿元,城镇居民人均可支配收入2015 年达到3.12 万元。预计未来我国经济和居民可支配收入仍将维持中等以上增长水平。居民消费水平的进一步升级,将继续拉动对食品、饮料、医疗用品等的整体消费量,从而带来稳定的市场需求。

数据来源:观研天下数据中心整理

(2)消费升级、人口老龄化等因素推动消费品一次包装用纸的普及应用

近年来,在收入水平提升的情况下,居民消费水平和消费结构逐渐升级。在食品领域,得益于个性化快消餐饮、外卖消费的快速普及,消费者品质理念变化对包装品质要求的提升,绿色环保理念在消费者群体中的普及等因素的影响,中高端纸质食品包装市场将迎来进一步提升空间。在医疗领域,人口老龄化、城镇化、医疗体系服务水平提升等因素也有望推动医疗包装原纸的使用水平。

(3)国内研发和制造水平逐步提升,国产化替代持续推进,专业规模化生产企业有望持续受益

近年来,随着企业投入的增加、产学研互动的增强,在研发方面国内造纸产业已经逐渐跟上领先国家的步伐,装备实力和制造能力已接近或达到国际先进水平,改善了消费品一次包装原纸等产品依赖进口的情况,产品逐步走出国门。但从整体上看,和其他特种纸如装饰原纸、卷烟配套原纸等相比,消费品一次包装原纸的国产化程度仍亟待提升。特别是在部分高端产品如高端透析纸、医用立体包装原纸等领域,目前仍然以进口产品为主,国内中小企业主要在低端市场竞争的局面未显著改善,市场替代空间巨大。和中小企业相比,国内专业规模化企业一般已在医疗、食品或日化等细分领域建立起较为领先的竞争优势,是未来进一步实现上述产品国产化替代的主要力量,有望在市场增长和中高端产品国产化替代进程中持续受益。

(4)国家政策的支持

在产业政策上,国家鼓励新型纸基复合材料和新型包装材料的创新。例如,国家发改委颁布的《产业结构调整指导目录(2011 年本)》将真空镀铝、聚乙烯醇(PVA)涂布型薄膜、功能性聚酯(PET)薄膜及纸塑基多层共挤或复合等新型包装材料列为鼓励类项目。在工业和信息化部2016 年颁布的《轻工业发展规划(2016-2020 年)》中指出,造纸工业要重点发展白度适当的文化用纸、未漂白的生活用纸和高档包装用纸和高技术含量的特种纸,增加纸及纸制品的功能、品种和质量。上述产业政策的执行,有利于行业的整体发展。

在医疗、食品等消费品领域,相关监管政策和标准日益完善,对于下游市场的规范化建设起到重要作用,有助于提升医疗、食品优势一次包装原纸的应用水平。如近年来《医疗器械质量管理体系》、《食品安全法》等依次发布,进一步加强了对医疗器械包装、食品包装的监管,将对安全指标较高、功能性优越的纸质包装材料的普及带来推动。

2、不利因素

(1)木浆进口依赖

消费品一次包装原纸的主要原材料为优质原生木浆。由于我国的木材资源相对匮乏,木浆的需求依赖于从欧洲、南美、北美等地区的木浆制造大国进口。根据中国造纸协会历年年度统计数据,我国木浆进口率长期维持在60%以上。木浆作为国际大宗商品,其价格受众多因素的影响,波动存在着较高的不确定性。如果宏观经济周期波动和上游产能缩减等造成价格的大幅提升,将给国内造纸企业带来不利影响。

据统计,我国木浆进口数量每到1月份进入低峰期,1月份以后就开始逐月增长。2016年1-10月我国纸浆进口数量累计1720万吨,同比增长4.12%。

数据来源:观研天下数据中心整理

(2)汇率波动影响

近年来,随着世界经济和金融一体化程度的加深,不同国家经济周期的波动和经济发展速度的差异导致汇率波动较为频繁。国内企业进口原材料和出口产品均涉及换汇,汇率的频繁波动增加了企业成本控制和定价的难度,给行业发展带来一定不利影响。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。