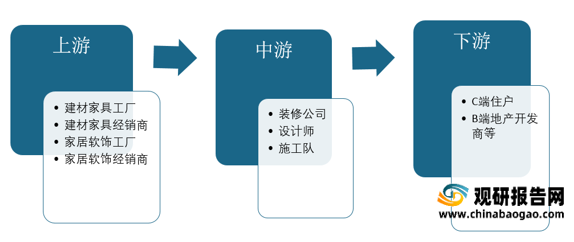

一、市场发展现状

根据观研报告网发布的《2021年中国家装行业分析报告-市场深度调研与投资战略研究》显示。我国家装行业开始发展于1988年,到目前共经历了四个发展阶段,分别是萌芽期(1998-2000年)、成长期(2000-2014年)、发展调整期(2014-2017年)、创新期(2017年-至今),

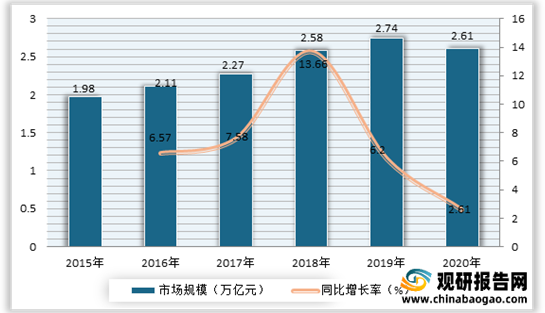

自2015年我国家装行业市场规模保持稳定增长,虽然进入2020年受疫情影响市场出现首次下滑,但预计随着疫情的好转,居民消费热情的提高,市场将有所反弹。观研报告网发布的资料显示,2020年我国家装行业市场规模为2.61万亿元,同比下降4.74%。

与此同时,随着互联网时代的到来及互联网技术的高速发展,家装企业开始运用信息技术进行线上获客,参与数字化转型的家装企业比例稳步上升。

自2015年以来,我国互联网家装行业高速发展,渗透率不断提升。数据显示,2020年中国互联网家装市场规模继续增长至4050.7亿元,渗透率约在19.2%左右。

目前我国家装消费群体逐渐年轻化,80后、90后成为重要消费群体。有数据显示,26-35岁用户群体占比最大,达到了36.7%;其次为36-45岁,占比为31.2%。

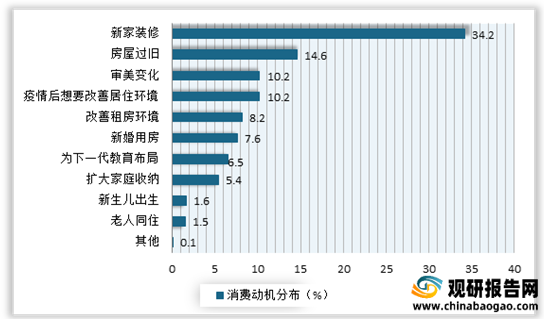

家装用户消费动机方面,新家装修仍是主要动机,另外存量房的家装动机逐渐显现。有数据显示,约有34.2%的消费者选择新家装修;其次为房屋过旧,占比为14.6%;再次是审美变化,占比为10.2%。

此外新消费群体更加关注家装商品的颜值与风格,北欧、日式和轻奢受青睐。根据数据显示,90后中国用户家装北欧风格的偏好度是30%,日式风格的偏好度是21%,轻奢风格的偏好度为15%。

排名 |

风格 |

偏好度 |

1 |

北欧 |

30% |

2 |

日式 |

21% |

3 |

轻奢 |

15% |

三、发展驱动因素

未来我国家装行业仍有较大的发展空间。一是因为城镇化进程稳步推进刺激商品房购置需求,从而也推动了家装市场需求的增长;二是地产黄金十年积累大量住房库存为家装行业奠定了夯实的产值基础;三是后疫情时代家装市场迅速回暖;四是高线城市二手房市场交易活跃,催生大量存量房改造需求。

中国家装行业驱动因素 |

|

城镇化进程稳步推进刺激商品房购置需求 |

2020年,我国城镇人口数量为8.6亿人,城镇化率为61.5%,随着我国城镇化进程的稳步持续推进,预计到2025年我国城镇化率将达到66.0%。城镇化水平的提高有助于推动商业地产、住宅地产及其周边配套服务设施的开发和建设,再加上创造了形式多样且数量庞大的劳动就业机会,进一步刺激了居民尤其是外来常住人口的购房需求。 |

居民消费水平稳步提升为住宅经济奠定消费基础 |

虽然受新冠肺炎疫情影响,2020年我国居民人均可支配收入及消费支出增速相较前几年显著降低,但是随着国内疫情逐步得到遏制,其增速将逐渐恢复至疫情前水平,预计到2025年我国人均可支配收入和人均消费支出将分别达到3.5万元/年和2.3万元/年。人均可支配收入的增长不仅能够有效提升居民购买力,同时也对居民消费起到一定的拉动和刺激作用,为居民住房消费需求的释放奠定了良好的经济基础和物质保障。同时,随着居民住宅消费能力和意愿的提升,其对住房的品质化、多元化以及个性化需求也在不断提升。 |

地产黄金十年积累大量住房库存为家装行业奠定了夯实的产值基础 |

上世纪90年代末我国房改制度全面推行,房地产行业蓬勃发展,2010年至2020年,我国商品房销售面积除2014年相较2013年出现轻微下降,其余年份均同比增长,十年间积累了大量住房库存,同时近三年来我国年均新开工面积维持在16亿平方米上下。持续韧性的地产建设和地产销售对房地产投资起到一定的带动作用,为家装行业奠定了夯实的产值基础。 |

高线城市存量房改造需求提升 |

虽然全国二手房销售面积波动较为平稳,但占总销售面积的比例呈逐年下降趋势。然而一线城市二手房销售增长强劲,2020年北上深二手房销售面积占整体销售面积比例突破60%,随着一线城市催生出大量存量房装修/改造需求 ,存量房改造升级成为家装企业未来业务扩展的方向。 |

低线城市增量市场需求持续释放 |

针对高线城市土地资源有限、人口压力大等问题,国家出台一系列房地产调控政策,新房装修市场空间也因此逐渐收窄,但是旧房改造市场仍有较大发展潜力。近期颁布的鼓励三胎政策进一步推动了消费者居住功能升级的需求,对相应客群提供有针对性的精细化设计方案会是未来旧房改造市场的关注重点。三线及以下城市受政策激励和城市发展需要, 新楼盘开发仍在不断增加,因此新房装修市场会逐渐向低线级城市发展。 |

后疫情时代家装市场迅速回暖 |

新冠肺炎疫情使得中国房地产市场受到短期冲击,2020年1-2月商品房销售面积同比下降35.5%,销售额也同比降低39.9%,疫情受控后房地产市场迅速呈现回暖趋势,2020年3月开始,销售增速实现V字反弹。疫情使人们加深对家的依赖,对美好生活方式的向往也比以往更加强烈,从而激发了其对提升家庭生活品质的消费需求。调研数据显示,疫情后有69.5%的用户拥有更强的装修动机。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。