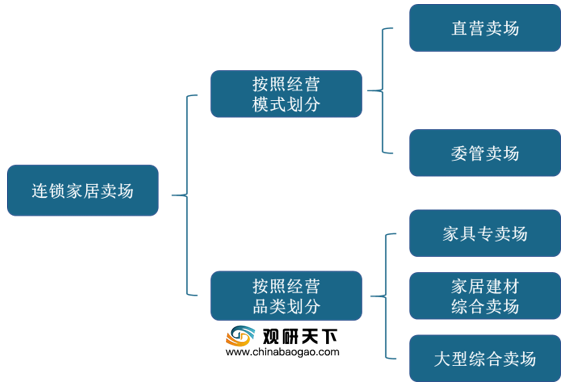

按照经营模式分类,连锁家居卖场可分为直营卖场和委管卖场。按照经营品类划分,连锁家居卖场可分为家具专卖会、家居建材综合卖场、大型综合卖场。

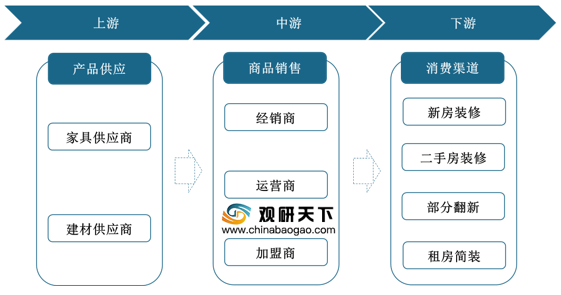

连锁家居卖场产业链上游包括家具供应商和建材供应商,中游包括家居经销商、运营商、加盟商,下游为消费渠道。

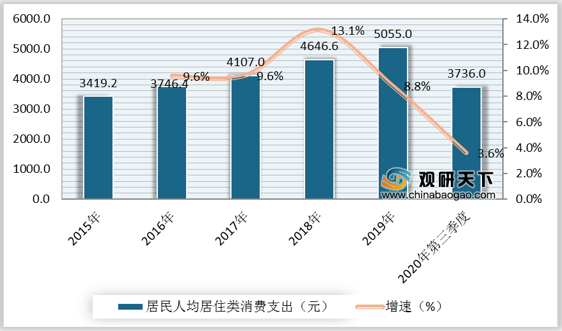

近年来,我国居民人均居住类消费支出呈现增长态势,为连锁家居卖场的发展奠定了良好的物质基础。

根据数据显示,2019年,我国居民人均居住类消费支出为5055元,较上年同比增长8.8%;2020年第三季度,我国居民人均居住类消费支出为3736元,较上年同比增长3.6%。

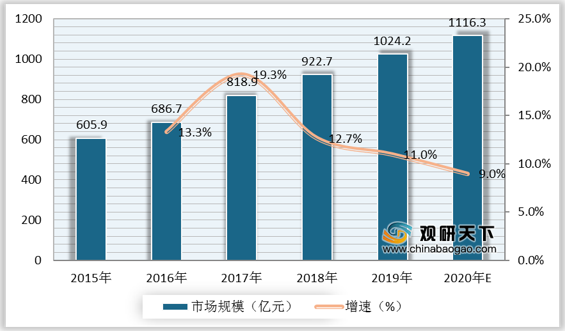

根据数据显示,2018年,我国连锁家居卖场市场规模为922.7亿元,较上年同比增长12.7%;2019年,我国连锁家居卖场市场规模为1024.2亿元,较上年同比增长11%。预计2020年我国连锁家居卖场市场规模将达到1116.3亿元。

从市场竞争格局来看,我国连锁家居卖场行业参与者众多,卖场总数超过1200家,目前已经形成三大梯队竞争格局。其中,红星美凯龙和居然新零售两家连锁家居卖场占据行业主要市场,稳居头部地位。

| 梯队 |

企业名称 |

卖场数量(截至2019年底) |

简介 |

| 第一梯队 |

红星美凯龙 |

264 |

主营业务为家居装饰及家具商场的经营、管理和专业咨询服务,通过自营和委管两种模式,为“红星美凯龙”家居商场的商户、消费者和投资商提供全方位的服务。 |

| 居然新零售 |

303 |

居然之家新零售集团股份有限公司由北京居然之家投资控股集团、阿里巴巴集团、泰康人寿保险集团等投资人共同投资设立,是以家居为主业,以大消费为平台,业务范围涵盖室内设计和装修、家具建材销售、智慧物流等。 |

|

| 月星家居 |

150+ |

月星家居是月星集团下面的一家连锁型的家居建材一站式购物市场。月星家居自入市以来已在全国15个省市开设分市场。 |

|

| 欧亚达 |

130+ |

欧亚达家居始创于1992年,致力于全国大型商业连锁平台的打造,迄今,欧亚达家居已开业及筹建中门店,遍布武汉、天津、重庆、广州、杭州、长沙、济南、青岛、合肥、银川、辽阳等大中城市核心商圈。 |

|

| 第二梯队 |

百安居 |

58 |

百安居是百安居(中国)投资有限公司简称,源自英国,是欧洲大型国际家居建材零售集团,1999年6月18日,百安居携其全球先进的零售管理经营模式,在上海成功开办了该品牌中国内地的第一家连锁店——上海沪太店。 |

| 大明宫建材家居 |

43 |

位于陕西省西安市,1993年成立。 |

|

| 宜得利 |

37 |

NITORI(宜得利)是日本家喻户晓的家具连锁品牌,1972年成立于北海道。 |

|

| 宜家 |

32 |

宜家家居是来自瑞典的全球知名家具和家居零售商,互为和谐的产品系列在功能和风格上可谓种类繁多。 |

|

| 第三梯队 |

集美家居 |

8 |

集美家居总营业面积50万平方米,囊括了家具的制造、经营、家具的市场展销、建材、装饰品展销及家装设计施工、字画艺术品交流和窗帘布艺展销等, 形成了“一站式购物”的“泛家居”产业集团。 |

| 金马凯旋 |

6 |

金马凯旋集团专注于铸造“金马凯旋家居CBD”卓越品牌,荣获“2010年中国家具行业新兴产业基地贡献奖”。金马凯旋家居CBD是集“产、学、研、展、销、服务”为一体的新都市综合体,涵盖家居研发设计、总部办公、科研检测、教育培训、原辅材料等产业价值链的高端,和博览、营销、仓储物流和商业配套等产业价值链终端。 |

相关行业分析报告参考《2020年中国连锁家居卖场市场分析报告-市场现状与未来商机分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。