自改革开放以来,随着我国城市化进程的不断加快,为了更好的生活质量,大量农村剩余劳动力进入城市,人口从低效率产业向高效率产业、从低工资就业岗位向更高工资就业岗位转移,人口流动规模不断扩大。

虽然自2015年以来,我国流动人口规模有所下降,但基数仍相对较大,并维持在2.3亿人以上。根据数据显示,截止到,2019年我国流动人口总量为2.36亿人。

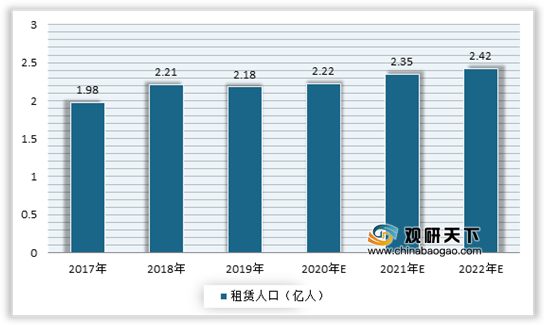

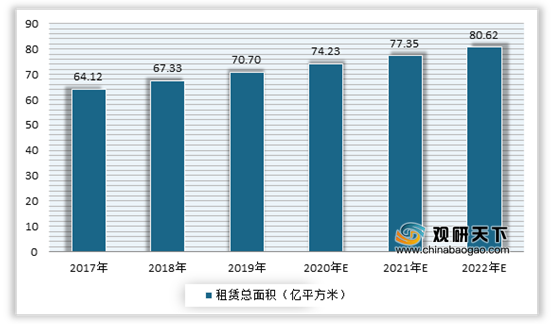

在流动人口不断增长的同时,由于是在异地,因此相对的住房需求也在不断扩大。而预计在国家政策及多重因素的催促下,未来的住房需求市场还将持续增长。有数据显示,2019年我国租赁人口为2.18亿人,租赁总面积为70.7亿平方米;预计到2022年,我国租赁人口达到2.42亿人,房屋租赁总面积将达到80.62亿平方米。在此背景下,我国长租公寓得到了快速发展。

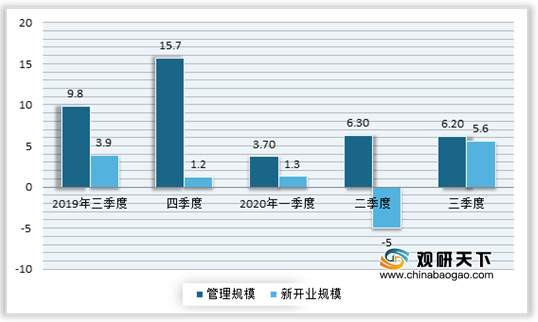

虽然进入2020年初,受疫情的影响,我国长租公寓市场表现不佳;但随着国内疫情得到基本有效控制,经济增长复苏回暖,市场也开始呈现一定的结构性增长。数据显示,2020年三季度,我国长租公寓新增供应整体小幅回升,超上半年均值约8%;管理规模环比增长5.6%;新开业规模环比增长6.2%。截止到2020年三季度,我国TOP20企业开业规模达到约37.9万间。

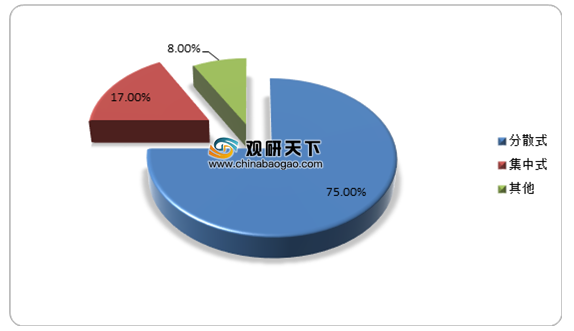

目前我国长租公寓运营模式主要有分散式和集中式和其他三种。其中分散式是我国长租公寓的主要运营模式,占比达到了75%;而集中式只占了17%的市场份额。

从长租公寓市场的全国布局来看,主要集中在上海、北京、广东、浙江、四川等地区,其中更在上海、北京、广东占据前三,分别达到了9%、28%、13%。

从企业竞争情况来看,在市场前景可观的环境下,也吸引了众多的资本。特别是从2015年在国家贯彻“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”方针下,越来越多的房地产开发商开始布局我国长租公寓市场。根据数据显示,截止到目前我国共有900余家长租公寓相关企业。其中2020年1-9月新增长租公寓相关企业超过110家。

从省份分布来看,广东是长租公寓相关企业数量最多的省份,有近250家相关企业。从城市来看,深圳、上海市、成都市、北京市是我国长租公寓相关企业分布的主要地区;其中深圳市的长租公寓相关企业数量最多,超过150家。

从具体企业来看,头部优势继续凸显。数据显示,2020年三季度,万科泊寓、龙湖冠寓、旭辉领寓等房企继续领跑增长,开业规模和管理规模依旧占据前三。其中万科泊寓稳居行业龙头,其开业规模达到了135000间,管理规模达到了188000间。

从运营商方面来看,2020年三季度,魔方、乐乎、世联红璞开业规模位居前三,分别为50281家、48335家、33971家。

与此同时,由于2020年疫情带来的冲击,导致空置率过高和资金链紧张问题进一步加剧,长租公寓企业频现“爆雷”跑路现象,市场加速洗牌。例如在2020年8月27日,杭州长租公寓友客跑路,随后8月29日,杭州长租公寓巢客因因资金链断裂、经营不善而跑路;上海岚越公寓也是人去楼空。

根据数据显示,全国约有22%的长租公寓相关企业存在过经营异常,近5%的相关企业曾受到过行政处罚或有过严重违法行为。截止到目前,我国已经注销或吊销的长租公寓相关企业约有170家,占相关企业总量的15%。

而长租公寓的危机频繁频发,也引来相关部门的高度重视,出台了一些列监管政策。例如在2020年9月,住建部就发布了《住房租赁条例(征求意见稿)》,明确住房租赁企业存在支付房屋权利人(房东)租金高于收取承租人(租客)租金,或是收取租客租金周期长于给付房东租金周期等高风险经营行为的,应将其列入经营异常名录,并加强对租金、押金使用等经营情况的监管。

除了国家层面,也有多个地方政府也出台了长租公寓相关监管政策。例如杭州市发布了《关于进一步落实住房租赁资金监管相关工作的通知》,指出自2020年8月31日起,住房租赁企业向房屋委托出租人支付的租金以及向房屋承租人收缴的租金、押金和利用“租金贷”获得的资金等租赁资金均应缴入租赁资金专用存款账户管理。随后西安市也发布了《西安市住房租赁资金监督管理实施意见(试行)》,指出从2020年10月1日起,西安“托管式”住房租赁企业租赁交易资金实施专户监管。该《意见》从资金层面杜绝了“高收低租”、“长租短付”带来的资金挪用、转移风险。

综上所述,预计随着监管政策的出台,市场将加速洗牌,我国长租公寓市场将逐渐规范化,企业“爆雷”、“跑路”现象将减少。同时随着市场规范化,行业内头部企业的优势将愈发明显,资源将逐渐向头部企业集中。(WW)

相关行业分析报告参考《2020年中国长租公寓行业分析报告-市场深度分析与投资商机研究》。

虽然自2015年以来,我国流动人口规模有所下降,但基数仍相对较大,并维持在2.3亿人以上。根据数据显示,截止到,2019年我国流动人口总量为2.36亿人。

2015-2019年我国流动迁移人口情况

数据来源:公开数据整理

在流动人口不断增长的同时,由于是在异地,因此相对的住房需求也在不断扩大。而预计在国家政策及多重因素的催促下,未来的住房需求市场还将持续增长。有数据显示,2019年我国租赁人口为2.18亿人,租赁总面积为70.7亿平方米;预计到2022年,我国租赁人口达到2.42亿人,房屋租赁总面积将达到80.62亿平方米。在此背景下,我国长租公寓得到了快速发展。

2017-2022年我国租赁人口预测情况

数据来源:公开数据整理

2017-2022年我国租赁总面积预测情况

数据来源:公开数据整理

虽然进入2020年初,受疫情的影响,我国长租公寓市场表现不佳;但随着国内疫情得到基本有效控制,经济增长复苏回暖,市场也开始呈现一定的结构性增长。数据显示,2020年三季度,我国长租公寓新增供应整体小幅回升,超上半年均值约8%;管理规模环比增长5.6%;新开业规模环比增长6.2%。截止到2020年三季度,我国TOP20企业开业规模达到约37.9万间。

2019年三季度-2020年三季度我国长租公寓管理与新开业规模环比增速情况(单位:%)

数据来源:公开数据整理

目前我国长租公寓运营模式主要有分散式和集中式和其他三种。其中分散式是我国长租公寓的主要运营模式,占比达到了75%;而集中式只占了17%的市场份额。

长租公寓运营模式结构情况

数据来源:公开数据整理

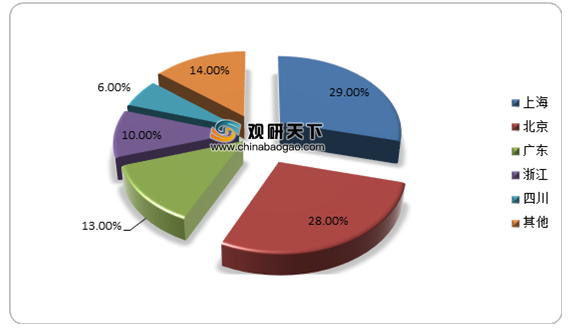

从长租公寓市场的全国布局来看,主要集中在上海、北京、广东、浙江、四川等地区,其中更在上海、北京、广东占据前三,分别达到了9%、28%、13%。

长租公寓市场全国布局情况

数据来源:公开数据整理

从企业竞争情况来看,在市场前景可观的环境下,也吸引了众多的资本。特别是从2015年在国家贯彻“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”方针下,越来越多的房地产开发商开始布局我国长租公寓市场。根据数据显示,截止到目前我国共有900余家长租公寓相关企业。其中2020年1-9月新增长租公寓相关企业超过110家。

从省份分布来看,广东是长租公寓相关企业数量最多的省份,有近250家相关企业。从城市来看,深圳、上海市、成都市、北京市是我国长租公寓相关企业分布的主要地区;其中深圳市的长租公寓相关企业数量最多,超过150家。

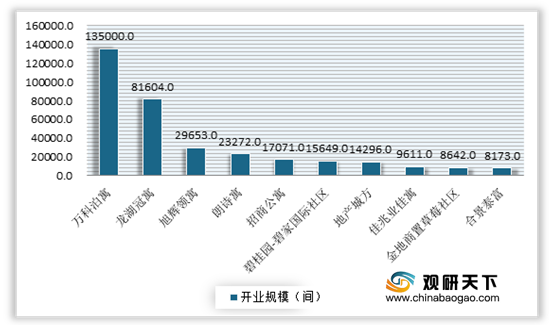

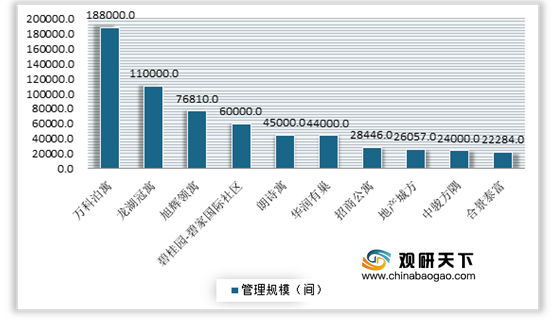

从具体企业来看,头部优势继续凸显。数据显示,2020年三季度,万科泊寓、龙湖冠寓、旭辉领寓等房企继续领跑增长,开业规模和管理规模依旧占据前三。其中万科泊寓稳居行业龙头,其开业规模达到了135000间,管理规模达到了188000间。

2020年三季度我国房企长租公寓开业规模TOP10

数据来源:公开数据整理

2020年三季度我国房企长租公寓管理规模开业规模TOP10

数据来源:公开数据整理

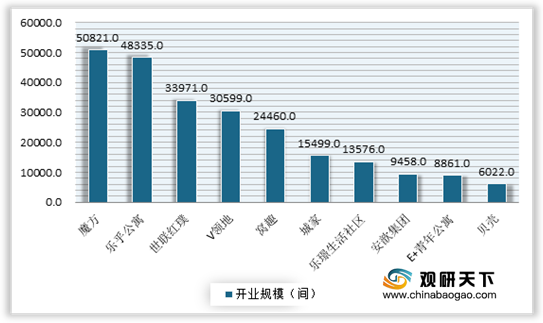

从运营商方面来看,2020年三季度,魔方、乐乎、世联红璞开业规模位居前三,分别为50281家、48335家、33971家。

2020年三季度我国运营商长租公寓管理规模开业规模TOP10

数据来源:公开数据整理

与此同时,由于2020年疫情带来的冲击,导致空置率过高和资金链紧张问题进一步加剧,长租公寓企业频现“爆雷”跑路现象,市场加速洗牌。例如在2020年8月27日,杭州长租公寓友客跑路,随后8月29日,杭州长租公寓巢客因因资金链断裂、经营不善而跑路;上海岚越公寓也是人去楼空。

根据数据显示,全国约有22%的长租公寓相关企业存在过经营异常,近5%的相关企业曾受到过行政处罚或有过严重违法行为。截止到目前,我国已经注销或吊销的长租公寓相关企业约有170家,占相关企业总量的15%。

长租公寓市场“暴雷”事件背后主要原因

资料来源:公开资料整理

而长租公寓的危机频繁频发,也引来相关部门的高度重视,出台了一些列监管政策。例如在2020年9月,住建部就发布了《住房租赁条例(征求意见稿)》,明确住房租赁企业存在支付房屋权利人(房东)租金高于收取承租人(租客)租金,或是收取租客租金周期长于给付房东租金周期等高风险经营行为的,应将其列入经营异常名录,并加强对租金、押金使用等经营情况的监管。

除了国家层面,也有多个地方政府也出台了长租公寓相关监管政策。例如杭州市发布了《关于进一步落实住房租赁资金监管相关工作的通知》,指出自2020年8月31日起,住房租赁企业向房屋委托出租人支付的租金以及向房屋承租人收缴的租金、押金和利用“租金贷”获得的资金等租赁资金均应缴入租赁资金专用存款账户管理。随后西安市也发布了《西安市住房租赁资金监督管理实施意见(试行)》,指出从2020年10月1日起,西安“托管式”住房租赁企业租赁交易资金实施专户监管。该《意见》从资金层面杜绝了“高收低租”、“长租短付”带来的资金挪用、转移风险。

综上所述,预计随着监管政策的出台,市场将加速洗牌,我国长租公寓市场将逐渐规范化,企业“爆雷”、“跑路”现象将减少。同时随着市场规范化,行业内头部企业的优势将愈发明显,资源将逐渐向头部企业集中。(WW)

相关行业分析报告参考《2020年中国长租公寓行业分析报告-市场深度分析与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。