物业管理提供的服务可以分为基础业务服务和增值业务服务两大类。其中,基础业务服务包括安保、绿化、保洁、维修等常规性的公共服务;增值业务中面向业主的增值服务包括社区家政服务、教育养老服务、社区金融服务,面向非业主的增值服务则包括了开发商为新楼盘提供的销售代理、顾问咨询以及广告服务等。

|

业务类型 |

服务内容 |

|

基础业务服务 |

安保、绿化、保洁、维修等常规性的公共服务 |

|

增值业务 |

面向业主的增值服务包括社区家政服务、教育养老服务、社区金融服务 |

|

面向非业主的增值服务则包括了开发商为新楼盘提供的销售代理、顾问咨询以及广告服务等 |

目前,我国物业的收费模式主要有包干制和酬金制两种。其中采用包干制的企业直接向业主收取固定的费用,这些费用包含了公司的收益和支出成本,盈亏都由企业自理;而酬金制下的企业则是采用预收服务资金的形式,按照比例或约定数额收取酬金,如有提供服务后结余或不足的资金都由业主承担。

|

|

包干制 |

酬金制 |

|

收费模式 |

业主支付固定的物业服务费 |

业主预付物业服务资金 |

|

费用构成 |

成本+收入 |

成本+预收资金结余+利润 |

|

利润来源 |

物业费扣除成本后的余额 |

按一定比例从服务资金中扣除 |

|

费用调整 |

固定值 |

可调整 |

|

优点 |

简单易行 |

方便业主监督 |

|

缺点 |

不容易对服务质量进行管控 |

对业主自身专业要求较高 |

我国物管行业整体营收规模受到物管单价的影响。近几年,我国人工成本增长带动物业管理支出提升,但物管行业的成本抬升并未等幅的推升服务单价。因此近期部分城市陆续出现调整价格上限的新发文,成为单价提升潜在的第二动力。

|

城市 |

旧文时间 |

旧文标准 |

新文时间 |

新文标准 |

文件名称 |

||

|

深圳 |

2013 |

多层 |

1.30 |

2019 |

多层 |

0.90-2.20元 |

《深圳市住宅物业服务收费指导标准(征求意见稿)》 |

|

高层 |

3.90 |

高层 |

2.71-5.63元 |

||||

|

台州 |

2013 |

多层 |

0.30-0.90 |

2018 |

多层(非电梯) |

0.35-1.10元 |

《关于调整和规范台州市普通住房物业服务收费管理的通知》 |

|

高层 |

0.90-1.80 |

多层(电梯) |

0.65-1.45元 |

||||

|

佛山 |

2011 |

住宅(电梯) |

2.47 |

2019 |

一级 |

2.7元 |

|

|

二级 |

2.35元 |

||||||

|

住宅(非电梯) |

1.82 |

三级 |

2元 |

《佛山市住房和城乡建设局关于进一步加强物业收费管理的通知》 |

|||

|

四级 |

1.65元 |

||||||

|

五级 |

1.3元 |

||||||

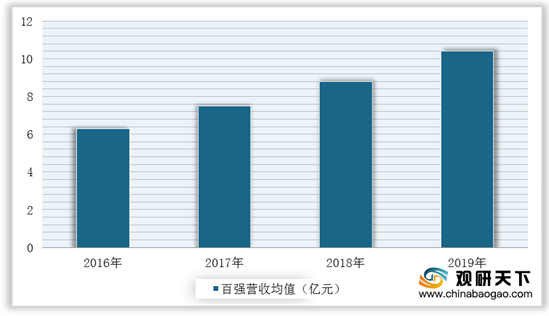

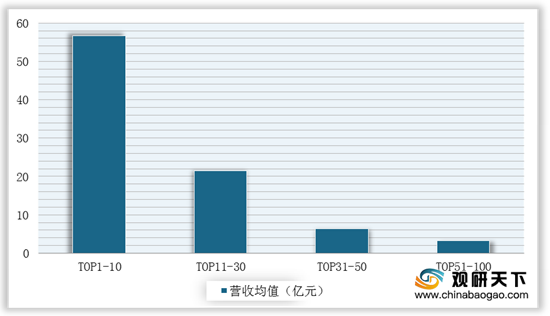

近年来,我国物业管理行业市场集中度不断提升。其主要原因是地产开发商集中度提升,集团内物管公司持续受益销售到交付的资源输送。以物业百强为例,2019年营业收入均值达10.40亿元,同比增长17.38%,质量提升高于规模增长。分梯队来看,TOP10实现营收均值约56.76亿元,同比增长16.24%;TOP11-30实现营收均值约21.42亿元,同比增长28.02%,增速最快;TOP31-50实现营收均值6.41亿元、TOP51-100实现营收均值3.25亿元,同比分别增长15.22%和8.46%,虽有增长,但增速低于百强平均水平。

从物业管理行业的定位来看,早期的物管公司更倾向于住宅开发配套服务的角色,有一定的附属性。且随着房地产开发由增量市场逐步向存量市场转化,品牌效应将成为继规模之后,新的核心竞争力之一。

|

排名 |

物业公司名称 |

相关开发商 |

|

1 |

碧桂园服务控股有限公司 |

碧桂园 |

|

2 |

绿城物业服务集团有限公司 |

绿城中国 |

|

3 |

保利物业发展股份有限公司 |

保利地产 |

|

4 |

雅居乐雅生活服务股份有限公司 |

雅居乐集团 |

|

5 |

恒大金碧物业 |

中国恒大 |

|

6 |

彩生活服务集团 |

- |

|

7 |

龙湖物业服务集团有限公司 |

龙湖集团 |

|

8 |

深圳市金地物业管理有限公司 |

金地集团 |

|

9 |

招商局积余产业运营服务股份有限公司 |

招商蛇口 |

|

10 |

金科物业服务集团有限公司 |

金科股份 |

受益于开发商对于新小区定价较高的倾向以及业主对于物业费敏感度较低,物业费随着建筑年代的变化呈现加速上升趋势。因此,2019年各等级城市的物业费均值为基数,预计2025年一、二、三四线优质物管物业费单价分别为10.53元/平米月、3.63元/平米月、3.43元/平米月。

|

估算全国优质物管物业费 |

一线城市 |

二线城市 |

三四线城市 |

合计 |

|

各能级城市新房成交套数占全国成交套数之比(A) |

12.6% |

43.2% |

44.2% |

- |

|

各能级城市每年住宅销售面积(亿平米)(B=A*9) |

1.13 |

3.89 |

3.98 |

9.00 |

|

假设每年百强房企住宅销售面积中属于优质物管在管面积的比例(C) |

90% |

90% |

90% |

- |

|

2025年优质物管累计新增在管面积(亿平米)(D=B*C*6) |

6.11 |

21.00 |

21.48 |

48.60 |

|

2019年优质物管平均物业费(元/平米月)(E) |

6.56 |

3.21 |

2.77 |

- |

|

优质物管物业费近5年CAGR(F) |

8.2% |

2.0% |

3.6% |

- |

|

估算2025年优质物管物业费(元/平方米月)(G=E*(1+F)^6) |

10.53 |

3.63 |

3.43 |

- |

|

假设2025年优质物管物业费收缴率(H) |

95% |

95% |

95% |

- |

|

估算2025年优质物管累计新增基础物业收入(亿元)(=D*G*H*12) |

733 |

868 |

840 |

2441 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。