从精装修市场城市结构来看,二线城市仍是精装市场主力,其中,1-5月华东地区住宅精装开盘项目累计房间规模占全国规模的33.9%。

| 区域 |

一线城市 |

二线城市 |

三线城市 |

四线城市 |

其它级别 |

总计 |

| 东北 |

0.0% |

3.7% |

0.0% |

0.0% |

0.3% |

4.0% |

| 华北 |

2.0% |

3.8% |

1.8% |

1.4% |

0.1% |

9.1% |

| 华东 |

2.6% |

33.9% |

4.5% |

2.7% |

0.0% |

43.8% |

| 华南 |

4.0% |

7.9% |

5.8% |

1.7% |

1.6% |

20.9% |

| 华中 |

0.0% |

4.8% |

1.8% |

0.6% |

0.3% |

7.6% |

| 西北 |

0.0% |

3.4% |

0.9% |

0.0% |

0.0% |

4.3% |

| 西南 |

0.0% |

8.2% |

0.5% |

1.4% |

0.1% |

10.3% |

| 总计 |

8.6% |

65.8% |

15.2% |

7.9% |

2.5% |

100.0% |

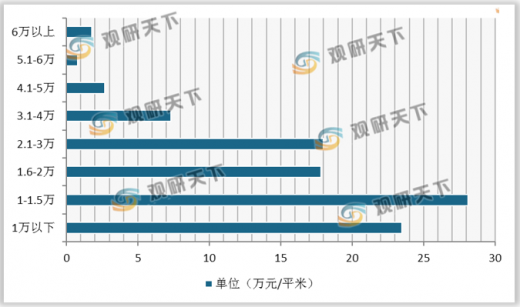

从精装修市场单价来看,精装市场主要价位依然在1.5万元/平米以下,占比达51.6%。从精装修市场装修标准来看,1000-2999元/平米是多数开发商采用的精装价格,占比达69.2%。

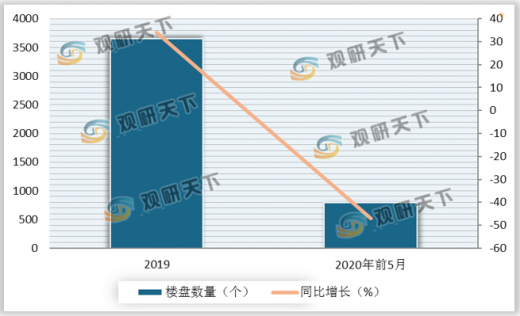

受疫情影响,2020年5月,我国住宅精装开盘项目总计218个,共计164.3千套。其中,住宅157.8千套,同比下降44.7%;公寓6.5千套,同比下降79.3%。

2020年5月,我国住宅精装修开盘项目从房间套数规模结构来看,华东、二线城市为主要分布区,占比分别为49.3%、68.3%。其中,杭州、苏州、上海为5月全国开盘规模前三城市,楼盘数量分别为22、16、11个,房间套数分别为13860、14614、6067套。此外,中国恒大“霸屏”房地产精装圈,5月其精装开盘项目规模在华北、华东、西南、东北皆居榜首,占比分别为25.2%、7.4%、17.4%、33%。

| 区域 |

一线城市 |

二线城市 |

三线城市 |

四线城市 |

其它级别 |

总计 |

| 东北 |

0.0% |

2.5% |

0.0% |

0.0% |

1.3% |

3.8% |

| 华北 |

3.0% |

4.7% |

3.0% |

0.8% |

0.0% |

11.5% |

| 华东 |

3.7% |

40.3% |

4.6% |

0.6% |

0.0% |

49.3% |

| 华南 |

1.6% |

7.9% |

6.9% |

0.0% |

2.3% |

18.8% |

| 华中 |

0.0% |

3.8% |

0.8% |

0.8% |

0.1% |

5.4% |

| 西北 |

0.0% |

3.6% |

0.0% |

0.0% |

0.0% |

3.6% |

| 西南 |

0.0% |

5.5% |

0.7% |

1.3% |

0.2% |

7.7% |

| 总计 |

8.3% |

68.3% |

16.0% |

16.0% |

3.9% |

100.0% |

| 区域 |

TOP3城市 |

楼盘数量(个) |

房间套数(套) |

| 全国 |

苏州 |

16 |

14614 |

| 杭州 |

22 |

13860 |

|

| 上海 |

11 |

6067 |

|

| 东北 |

沈阳 |

4 |

2811 |

| 抚顺 |

1 |

2056 |

|

| 大连 |

2 |

708 |

|

| 华北 |

北京 |

5 |

4956 |

| 太原 |

5 |

4837 |

|

| 石家庄 |

6 |

2898 |

|

| 华东 |

苏州 |

16 |

14614 |

| 杭州 |

22 |

13860 |

|

| 上海 |

11 |

6067 |

|

| 华南 |

佛山 |

8 |

5420 |

| 湛江 |

4 |

4446 |

|

| 江门 |

3 |

3775 |

|

| 华中 |

长沙 |

2 |

4197 |

| 武汉 |

3 |

2019 |

|

| 邵阳 |

1 |

1132 |

|

| 西南 |

成都 |

7 |

4010 |

| 重庆 |

4 |

3553 |

|

| 昆明 |

2 |

1500 |

|

| 西北 |

西安 |

7 |

5834 |

| 区域 |

TOP1 |

份额 |

TOP2 |

份额 |

TOP3 |

份额 |

| 华北 |

中国恒大 |

25.2% |

保利地产 |

15.4% |

万科 |

11.5% |

| 华东 |

中国恒大 |

7.4% |

招商蛇口 |

6.2% |

中南置地 |

4.9% |

| 华中 |

保利地产 |

24.1% |

时代地产 |

22.9% |

碧桂园 |

19% |

| 华南 |

碧桂园 |

24.7% |

龙光集团 |

9.2% |

远洋地产 |

7.9% |

| 西北 |

富力地产 |

24% |

远洋地产 |

23.3% |

陕西华晖置业 |

13.9% |

| 西南 |

中国恒大 |

17.4% |

蓝光发展 |

14.7% |

重庆融汇投资 |

13.3% |

| 东北 |

中国恒大 |

33% |

阳光城 |

23.7% |

万科 |

17.8% |

以上数据资料参考《》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。