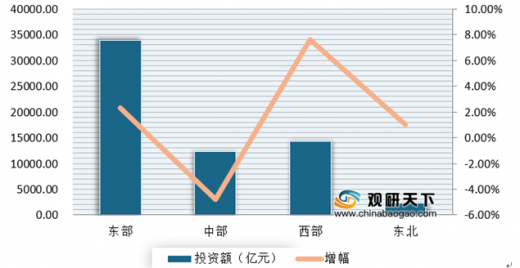

分区域来看,东部地区投资额最高,西部地区增速最快。数据显示,2020年1-6月,我国东部地区房地产开发投资33940亿元,同比增长2.3%;住宅投资额为24474亿元,同比增长2%。中部地区投资12272亿元,下降4.8%;住宅投资额为9606亿元,同比下降2.9%。西部地区投资14242亿元,增长7.6%;住宅投资额为10457亿元,同比增长9.8%。东北地区投资额为2326亿元,同比增长1%;住宅投资额为1814亿元,同比增长3%。

从各省市来看,1—6月北京市房地产开发投资额最高,达到了1730.5亿元;其次为广东省、江苏省、浙江省、山东省,其房地产开发投资额分别为7433.89亿元、6277.38亿元、5308.84亿元、4191.41亿元。

| 各省市 |

投资额(亿元) |

| 北京市 |

1730.25 |

| 广东省 |

7433.89 |

| 江苏省 |

6277.38 |

| 浙江省 |

5308.84 |

| 山东省 |

4191.41 |

| 安徽省 |

3450.26 |

| 四川省 |

3360.5 |

| 河南省 |

3346.14 |

| 福建省 |

2905.65 |

| 重庆市 |

2143.05 |

| 河北省 |

2118.11 |

| 上海市 |

2014.54 |

| 湖南省 |

1992.39 |

| 云南省 |

1955.69 |

| 广西壮族自治区 |

1830.64 |

| 陕西省 |

1807.53 |

| 湖北省 |

1604.51 |

| 贵州省 |

1495.14 |

| 辽宁省 |

1477.59 |

| 天津市 |

1452.48 |

| 江西省 |

1063.75 |

| 山西省 |

815.24 |

| 吉林省 |

545.28 |

| 甘肃省 |

527.61 |

| 海南省 |

507.66 |

| 内蒙古自治区 |

390.85 |

| 新疆维吾尔自治区 |

319.63 |

| 黑龙江省 |

303 |

| 宁夏回族自治区 |

179.9 |

| 青海省 |

|

| 西藏自治区 |

59.4 |

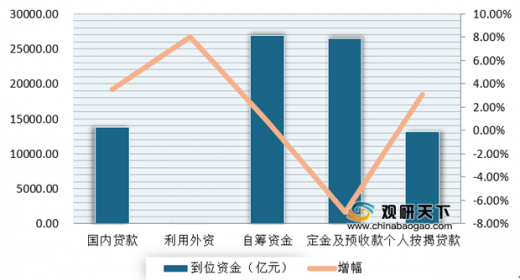

资金到位方面进一步好转,仅有定金及预收款渠道出现负增长。数据显示,2020年1-6月,我国房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比1—5月份收窄4.2个百分点。其中国内贷款13792亿元,同比增长3.5%;利用外资46亿元,同比增长8.0%;自筹资金26943亿元,同比增长0.8%;定金及预收款26474亿元,同比下降7.0%;个人按揭贷款13202亿元,同比增长3.1%。

施工面积有所扩大,但房屋新开工面积有所减少。数据显示,2020年1-6月,我国房地产开发企业房屋施工面积792721万平方米,同比增长2.6%;其中住宅施工面积558776万平方米,增长3.8%。房屋新开工面积97536万平方米,下降7.6%;其中住宅新开工面积71583万平方米,下降8.2%。房屋竣工面积29030万平方米,下降10.5%;其中,住宅竣工面积20680万平方米,下降9.8%。

|

|

2016年1-6月绝对值 |

同比增速 |

| 房屋施工面积(万平方米) |

792721 |

2.6 |

| 其中:住宅 |

558776 |

3.8 |

| 办公楼 |

32824 |

-2.3 |

| 商业营业用房 |

82484 |

-9.3 |

| 房屋新开工面积(万平方米) |

97536 |

-7.6 |

| 其中:住宅 |

71583 |

-8.2 |

| 办公楼 |

2853 |

-12.6 |

| 商业营业用房 |

7991 |

-10 |

| 房屋竣工面积(万平方米) |

29030 |

-10.5 |

| 其中:住宅 |

20680 |

-9.8 |

| 办公楼 |

|

-14.2 |

| 商业营业用房 |

3082 |

-21.5 |

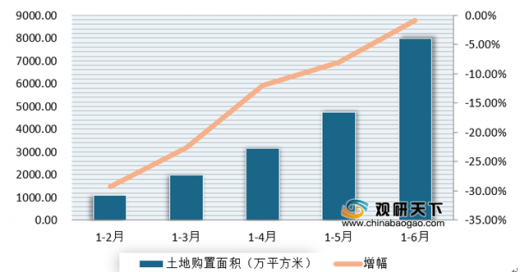

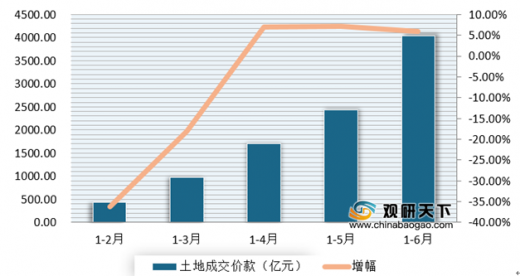

土地购置面积方面,2020年1-6月我国房地产开发企业土地购置面积7965万平方米,同比下降0.9%,降幅比1—5月收窄7.2个百分点;土地成交价款4036亿元,同比增长5.9%。

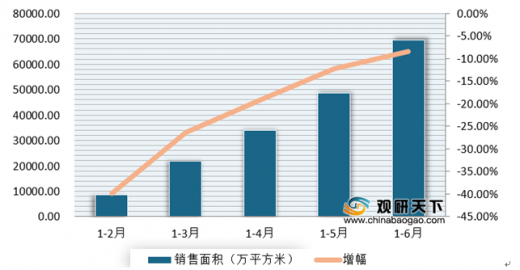

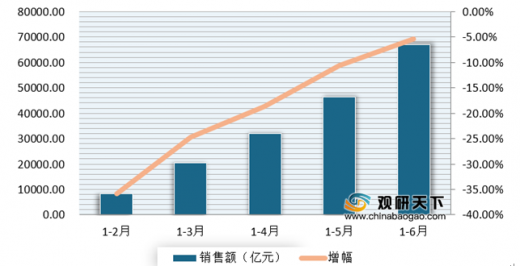

销售市场方面,预期普遍转好。数据显示,2020年1-6月我国商品房销售面积69404万平方米,同比下降8.4%;其中住宅销售面积下降7.6%,办公楼销售面积下降26.5%,商业营业用房销售面积下降20.7%。商品房销售额66895亿元,同比下降5.4%;其中,住宅销售额下降2.8%,办公楼销售额下降28.0%,商业营业用房销售额下降25.5%。

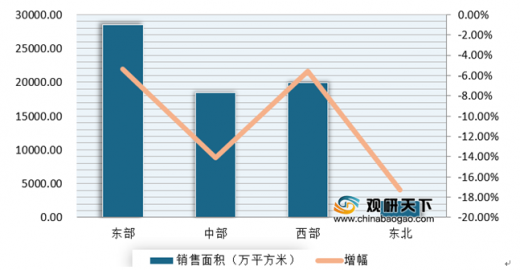

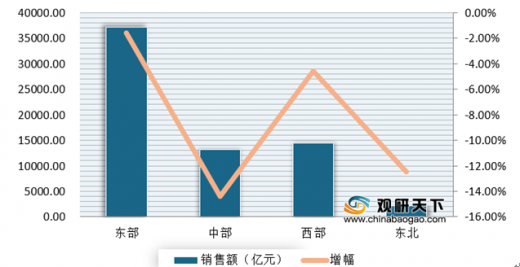

分地区来看,2020年1-6月我国东部地区商品房销售面积28511万平方米,同比下降5.4%;销售额37119亿元,同比下降1.6%。中部地区商品房销售面积18450万平方米,同比下降14.1%;销售额13147亿元,同比下降14.4%。西部地区商品房销售面积19908万平方米同比,同比下降5.6%;销售额14484亿元,同比下降4.6%。东北地区商品房销售面积2534万平方米,同比下降17.3%;销售额2144亿元,同比下降12.5%。

从各省市来看,2020年1-6月,江苏省销售面积最高,达到了6544.05万平方米;其次为四川省、河南省、广东省,其销售面积分别为5737.05万平方米、5447.22万平方米、5262.42万平方米。

| 省市 |

商品房销售面积(万平方米) |

| 江苏省 |

6544.05 |

| 四川省 |

5737.05 |

| 河南省 |

5447.22 |

| 广东省 |

5262.42 |

| 山东省 |

5246.85 |

| 浙江省 |

4547.35 |

| 安徽省 |

4075.96 |

| 湖南省 |

3558.16 |

| 福建省 |

2996.27 |

| 广西壮族自治区 |

2854.34 |

| 重庆市 |

2728.33 |

| 江西省 |

2685.97 |

| 贵州省 |

2384.25 |

| 河北省 |

2182.91 |

| 云南省 |

1870.96 |

| 湖北省 |

1815.19 |

| 陕西省 |

1721.8 |

| 辽宁省 |

1463.37 |

| 山西省 |

867.72 |

| 吉林省 |

719.19 |

| 甘肃省 |

693.29 |

| 新疆维吾尔自治区 |

672.4 |

| 上海市 |

644.43 |

| 内蒙古自治区 |

626.03 |

| 天津市 |

540.22 |

| 宁夏回族自治区 |

403.44 |

| 黑龙江省 |

351.68 |

| 北京市 |

296.29 |

| 海南省 |

250.04 |

| 青海省 |

|

| 西藏自治区 |

42.7 |

商品房销售额方面,在2020年1-6月期间,江苏省占据首位,达到了8173.84亿元;其次为广东省、浙江省、四川省、山东省、河南省,其商品房销售额分别为7456.92、7396.62、4367.81亿元、4313.22亿元、3535.61亿元。

| 省市 |

商品房销售额(亿元) |

| 江苏省 |

8173.84 |

| 广东省 |

7456.92 |

| 浙江省 |

7396.62 |

| 四川省 |

4367.81 |

| 山东省 |

4313.22 |

| 河南省 |

3535.61 |

| 福建省 |

3338.26 |

| 安徽省 |

3189.82 |

| 湖南省 |

2211.56 |

| 上海市 |

2195.77 |

| 重庆市 |

2155.48 |

| 江西省 |

1995.64 |

| 河北省 |

1829.94 |

| 广西壮族自治区 |

1786.11 |

| 陕西省 |

1658.94 |

| 湖北省 |

1578.6 |

| 云南省 |

1482.02 |

| 贵州省 |

1347.41 |

| 辽宁省 |

1318.33 |

| 北京市 |

1145.92 |

| 天津市 |

863.51 |

| 山西省 |

635.94 |

| 吉林省 |

549.53 |

| 甘肃省 |

433.6 |

| 内蒙古自治区 |

414.32 |

| 新疆维吾尔自治区 |

405 |

| 海南省 |

404.99 |

| 黑龙江省 |

276.24 |

| 宁夏回族自治区 |

260.15 |

| 青海省 |

|

| 西藏自治区 |

35.48 |

6月末,商品房待售面积51081万平方米,比5月末减少691万平方米。其中,住宅待售面积减少512万平方米,办公楼待售面积减少13万平方米,商业营业用房待售面积减少106万平方米。

|

|

2016年1-6月绝对值 |

同比增速 |

| 房屋待售面积(万平方米) |

51081 |

1.8 |

| 其中:住宅 |

23856 |

2.7 |

| 办公楼 |

|

5.1 |

| 商业营业用房 |

13022 |

-25 |

展望下半年,预计随着国内疫情的进一步好转,在资金流动性加强的情况下,房企境况也将持续向好。而从6月房地产投资各项指标来看,目前市场逐渐走出疫情影响。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。