楼面均价方面,2020年一季度成交均价同比上涨。数据显示,2020年1-3月,全国300个城市成交楼面均价为2325元/平方米,同比上涨11%;溢价率方面,各线城市溢价率变化较小。数据显示,2020年1-3月,全国300个城市土地平均溢价率12%,较去年同期下降1个百分点。

| 时间 |

指标 |

推出面积(万平方米) |

成交面积(万平方米) |

出让金(亿元) |

楼面均价(元/平方米) |

溢价率 |

| 1-3月 |

绝对量 |

22133 |

17151 |

7707 |

2325 |

12% |

| 同比 |

-14% |

-23% |

-10% |

11% |

下降1个百分点 |

|

| 3月 |

绝对量 |

7846 |

5611 |

2217 |

2128 |

13% |

| 环比 |

13% |

-3% |

-12% |

-4% |

上升2个百分点 |

|

| 同比 |

14% |

-21% |

-25% |

-10% |

下降7个百分点 |

此外,出让金方面,2020年一季度出让金下滑逾两成,仅一线城市收金同比上涨。数据显示,2020年1-3月,全国300个城市土地出让金总额为7707亿元,同比减少10%。2020年1-3月,全国40个大中城市中共14个城市出让金同比增加,一线城市均在涨幅前十之列;降幅前十城市中,2020年一季度仅天津收金过百亿元,达138.6亿元,呼和浩特市一季度无土地出让。

| 涨幅前十城市 |

降幅前十城市 |

||||||

| 排名 |

城市名称 |

出让金(亿元) |

同比 |

排名 |

城市名称 |

出让金(亿元) |

同比 |

| 1 |

哈尔滨市 |

43.7 |

899% |

1 |

呼和浩特市 |

0 |

-100% |

| 2 |

温州市 |

140.4 |

183% |

2 |

银川市 |

0.1 |

-98% |

| 3 |

长春市 |

128.4 |

105% |

3 |

大连市 |

6.5 |

-92% |

| 4 |

无锡市 |

100.4 |

89% |

4 |

昆明市 |

13.3 |

-86% |

| 5 |

深圳市 |

69.9 |

80% |

5 |

三亚市 |

5.5 |

-76% |

| 6 |

上海市 |

686.8 |

79% |

6 |

太原市 |

33.2 |

-74% |

| 7 |

广州市 |

280.2 |

56% |

7 |

天津市 |

138.6 |

-69% |

| 8 |

乌鲁木齐市 |

23.9 |

38% |

8 |

济南市 |

45.1 |

-66% |

| 9 |

成都市 |

198.2 |

32% |

9 |

厦门市 |

8.3 |

-61% |

| 10 |

北京市 |

673.1 |

12% |

10 |

兰州市 |

19.1 |

-48% |

从各线城市土地交易情况来看,2020年一季度各线城市供求两端较去年同期均有下滑。一线城市供求量同比走低,但收金走高,均价、溢价率及出让金总额均有所上涨;二线城市各项供求指标均较去年同期缩水;三四线城市土地供求量变化较小,成交楼面均价上涨。

具体来看,2020年1-3月,一线城市共推出土地146宗,推出土地面积683万平方米,同比减少29%;成交方面,共成交土地142宗,成交土地面积683平方米,同比减少15%;土地出让金为1710亿元,同比增加42%;成交楼面均价为9092元/平方米,同比上涨31%;平均溢价率为9%,较去年同期上涨2个百分点。

2020年1-3月,二线城市共推出土地1815宗,推出土地面积7598万平方米,同比减少26%;成交方面,共成交土地1564宗,成交土地面积6324万平方米,同比减少29%;土地出让金为3585亿元,同比减少24%;成交楼面均价为2778元/平方米,同比下降0.04%;土地平均溢价率为12%,较去年同期下滑3个百分点。

2020年1-3月,三四线城市共推出土地3652宗,推出土地面积13852万平方米,同比减少6%;成交方面,共成交土地2647宗,成交土地面积10143万平方米,同比减少19%;土地出让金为2412亿元,同比减少7%;成交楼面均价为1312元/平方米,同比上涨11%;土地平均溢价率为14%,较去年同期上涨2个百分点。

| 城市类别 |

指标 |

推出面积(万平方米) |

成交面积(万平方米) |

出让金(亿元) |

楼面均价(元/平方米) |

溢价率 |

| 一线城市 |

绝对量 |

683 |

683 |

1710 |

9092 |

9% |

| 同比 |

-29% |

-15% |

42% |

31% |

上升2个百分点 |

|

| 二线城市 |

绝对量 |

7598 |

6324 |

3585 |

2778 |

12% |

| 同比 |

-26% |

-29% |

-24% |

-0.04% |

下降3个百分点 |

|

| 三线城市 |

绝对量 |

13852 |

10143 |

2412 |

1312 |

14% |

| 同比 |

-6% |

-19% |

-7% |

11% |

上升2个百分点 |

| 城市类别 |

指标 |

推出面积(万平方米) |

成交面积(万平方米) |

出让金(亿元) |

楼面均价(元/平方米) |

溢价率 |

| 一线城市 |

绝对量 |

232 |

182 |

225 |

4287 |

3% |

| 环比 |

-8% |

-42% |

-77% |

-60% |

下降7个百分点 |

|

| 同比 |

19% |

89% |

92% |

-30% |

上升3个百分点 |

|

| 二线城市 |

绝对量 |

2561 |

2321 |

1298 |

2858 |

13% |

| 环比 |

-6% |

16% |

51% |

36% |

上升0.2个百分点 |

|

| 同比 |

-9% |

-17% |

-31% |

-20% |

下降11个百分点 |

|

| 三线城市 |

绝对量 |

5053 |

3108 |

694 |

1296 |

17% |

| 环比 |

28% |

-11% |

-2% |

18% |

上升6个百分点 |

|

| 同比 |

30% |

-27% |

-28% |

-4% |

下降0.2个百分点 |

在全国土地出让金TOP20排行榜中,数据显示,2020年1-3月,全国土地出让金排名前二十城市成交总额为4427亿元,同比减少10%,上榜门槛下升至97亿元。其中,一线城市收金总额为1640亿元,同比增加40%,一城市中仅深圳未入榜单,其中上海一季度土地交易活跃,收金近687亿占据榜首,同比增加79%;二线城市共16个城市入榜,其中杭州收金逾508亿元,同比增加8%,位居第三。

| 排名 |

城市名称 |

出让金(亿元) |

同比 |

排名 |

城市名称 |

出让金(亿元) |

同比 |

| 1 |

上海市 |

686.8 |

79% |

11 |

郑州市 |

149.9 |

-34% |

| 2 |

北京市 |

673.1 |

12% |

12 |

温州市 |

140.4 |

183% |

| 3 |

杭州市 |

508.5 |

8% |

13 |

天津市 |

138.6 |

-69% |

| 4 |

广州市 |

280.2 |

56% |

14 |

南京市 |

132.9 |

-15% |

| 5 |

成都市 |

198.2 |

32% |

15 |

长春市 |

128.4 |

105% |

| 6 |

福州市 |

179.8 |

-44% |

16 |

合肥市 |

124.4 |

5% |

| 7 |

重庆市 |

172.1 |

-17% |

17 |

青岛市 |

121.7 |

-30% |

| 8 |

西安市 |

170.8 |

-29% |

18 |

南宁市 |

103.2 |

-33% |

| 9 |

苏州市 |

167.0 |

-47% |

19 |

无锡市 |

100.4 |

89% |

| 10 |

武汉市 |

152.9 |

-32% |

20 |

南通市 |

97.3 |

605% |

在全国住宅用地成交总价TOP10排行榜中,榜单多项指标上涨,上海徐汇宅地刷新总价记录,北京多宗宅地入围TOP10榜单。数据显示,2020年1-3月,全国宅地总价榜单成交总额同比增加,上榜门槛下滑至49亿元,半数入榜地块位于北京。2月,上海徐汇滨江西岸金融港综合地块被香港置地联合体以310.5亿元竞得,位居榜单首位。

| 排名 |

城市 |

区域 |

宗地名称 |

规划用途 |

规划建筑面积(㎡) |

成交总价 (万元) |

楼面地价 (元/㎡) |

溢价率 |

竞得方 |

成交时间 |

| 1 |

上海 |

徐汇区 |

徐汇区黄浦江南延伸段WS3单元xh130C、xh130D、xh130E、xh130F、xh130G街坊内xh130C02等28个地块 |

商办、餐饮旅馆业、文体、商品住宅、社会租赁住宅、广场用地 |

1087050 |

3105000 |

28564 |

0.1% |

上海怡兴企业发展有限公司、重庆优盛达房地产咨询有限公司、重庆利嘉华房地产咨询有限公司、Hongkong Land(West

Bund)Development Limited |

02-20 |

| 2 |

广州 |

荔湾区 |

荔湾区芳村大道南广船一期地块 |

二类居住用地(R2)、商务用地兼容商业用地(B2兼容B1) |

220236 |

819623 |

37216 |

45% |

上海凌翔投资有限公司(中信泰富+广船联合体) |

01-18 |

| 3 |

北京 |

昌平区 |

北京市昌平区东小口镇HC-031地块R2二类居住用地、HC-030地块A33基础教育用地 |

R2二类居住用地、A33基础教育用地 |

207262 |

788000 |

38020 |

34% |

北京首都开发股份有限公司、北京建工地产有限责任公司和北京住总房地产开发有限责任公司联合体 |

02-14 |

| 4 |

北京 |

海淀区 |

北京市海淀区“海淀北部地区整体开发”西北旺镇HD00-0403-0061、0050、0031、0040、0046地块二类居住、其他类多功能、医院及机构养老设施用地 |

R2二类居住用地、F3其他类多功能用地、A51医院用地、A61机构养老设施用地 |

162845 |

760000 |

46670 |

26% |

北京润置商业运营管理有限公司、北京科技园建设(集团)股份有限公司和华通置业有限公司联合体 |

02-25 |

| 5 |

北京 |

大兴区 |

北京市大兴区旧宫镇YZ00-0801-0018、0019、0024、0025、0026地块二类居住用地、基础教育用地 |

二类居住用地、基础教育用地 |

188034 |

670000 |

35632 |

34% |

北京昱意房地产开发有限公司 |

02-18 |

| 6 |

北京 |

昌平区 |

北京市昌平区东小口镇HC-022、HC-027地块R2二类居住用地 |

R2二类居住用地 |

170022 |

636000 |

37407 |

30% |

北京博意房地产开发有限公司 |

02-14 |

| 7 |

南通 |

崇川区 |

姚港路东、长江路南侧 |

城镇住宅用地 |

391242 |

586870 |

15000 |

0% |

南通招通置业有限公司 |

01-31 |

| 8 |

北京 |

海淀区 |

北京市海淀区“海淀北部地区整体开发”西北旺镇HD00-0403-0043、0049地块二类居住及基础教育用地 |

R2二类居住用地、A33基础教育用地 |

107538 |

544000 |

50587 |

26% |

北京润置商业运营管理有限公司、北京首都开发股份有限公司、北京住总房地产开发有限责任公司和华通置业有限公司联合体 |

02-14 |

| 9 |

北京 |

海淀区 |

北京市海淀区四季青镇中坞重点村资金平衡用地南地块R2 二类居住用地 |

R2二类居住用地 |

77009 |

539600 |

70070 |

0% |

北京海益嘉和置业有限公司 |

01-20 |

| 10 |

杭州 |

余杭区 |

杭州未来科技城212号地块 |

二类居住用地 |

214577 |

490154 |

22843 |

14% |

福州鼎成房地产开发有限公司 |

01-17 |

在全国住宅用地楼面地价TOP10排行榜中,榜单均价水平同比增加,京沪广宅地包揽榜单。数据显示,2020年1-3月,全国宅地单价榜单均价同比增加49%,入榜门槛提升至37407元/平方米。其中入榜地块均位于一线城市,北京共有8宗地块入榜,此外广州上海各1席,且北京宅地包揽榜单前两名。

| 排名 |

城市 |

区域 |

宗地名称 |

规划用途 |

规划建筑面积(㎡) |

成交总价(万元) |

楼面地价(元/㎡) |

溢价率 |

竞得方 |

成交时间 |

| 1 |

北京 |

海淀区 |

北京市海淀区四季青镇中坞重点村资金平衡用地南地块R2二类居住用地 |

R2二类居住用地 |

77009 |

397900 |

70070 |

0 |

北京海益嘉和置业有限公司 |

01-20 |

| 2 |

北京 |

海淀区 |

北京市海淀区四季青镇中坞重点村资金平衡用地北地块R2二类居住用地 |

R2二类居住用地 |

66760 |

495300 |

70027 |

0 |

天津北方中茂置地有限公司 |

01-20 |

| 3 |

上海 |

虹口区 |

虹口区嘉兴路街道HK271-01 地块 |

居住用地 |

54311 |

34300 |

63156 |

0 |

厦门建益融房地产有限公司 |

01-03 |

| 4 |

北京 |

石景山区 |

北京市石景山区古城南街东侧(首钢园区东南区)1612-757地块R2二类居住用地 |

R2二类居住用地、A33基础教育用地 |

65248 |

539600 |

52109 |

26% |

中海地产(杭州)有限公司 |

03-31 |

| 5 |

北京 |

海淀区 |

北京市海淀区“海淀北部地区整体开发”西北旺镇HD00-0403-0043、0049地块二类居住及基础教育用地 |

R2二类居住用地 |

107538 |

467500 |

50587 |

26% |

北京润置商业运营管理有限公司、北京首都开发股份有限公司、北京住总房地产开发有限责任公司和华通置业有限公司联合体 |

02-14 |

| 6 |

北京 |

石景山区 |

北京市石景山区古城南街东侧(首钢园区东南区)1612-759地块R2二类居住用地 |

二类居住用地(R2) |

75025 |

340000 |

48650 |

18% |

深圳市海嘉投资有限公司 |

01-03 |

| 7 |

广州 |

越秀区 |

越秀区越秀南AD013907地块 |

R2二类居住用地、F3其他类 多功能用地、A51医院用地、A61机构养老设施用地 |

49500 |

544000 |

47616 |

0% |

广州市城市建设投资集团有限公司 |

03-10 |

| 8 |

北京 |

海淀区 |

北京市海淀区 “海淀北部地区整体开发”西北旺镇HD00-0403-0061、0050、0031、0040、0046地块二类居住、其他类多功能、医院及机构养老设施用地 |

R2二类居住用地、A33基础教育用地 |

162845 |

365000 |

46670 |

26% |

北京润置商业运营管理有限公司、北京科技园建设(集团)股份有限公司和华通置业有限公司联合体 |

02-25 |

| 9 |

北京 |

昌平区 |

北京市昌平区东小口镇HC-031地块R2二类居住用地、HC-030地块A33基础教育用地 |

R2二类居住用地 |

207262 |

235701 |

38020 |

34% |

北京首都开发股份有限公司、北京建工地产有限责任公司和北京住总房地产开发有限责任公司联合体 |

02-14 |

| 10 |

北京 |

昌平区 |

北京市昌平区东小口镇HC-022、HC-027地块R2二类居住用地 |

二类居住用地(R2)、商务用地兼容商业用地(B2兼容B1) |

170022 |

760000 |

37407 |

30% |

北京博意房地产开发有限公司 |

02-14 |

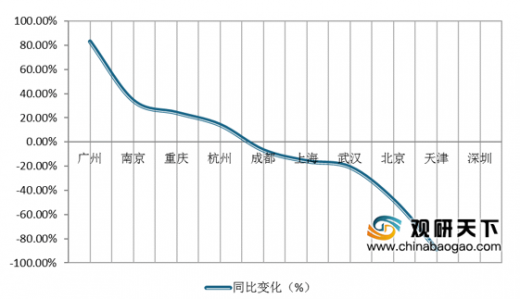

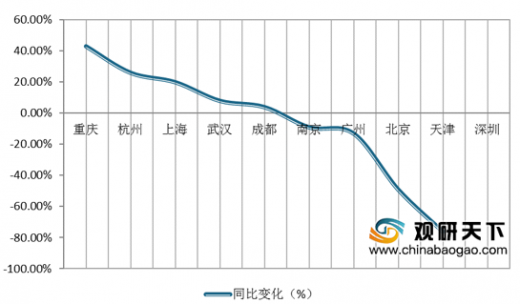

从重点城市住宅用地情况来看,2020年一季度,受新冠疫情影响,全国10个重点城市宅地供应节奏放缓,宅地供应量同比降近三成,成交量同比下滑近两成,出让金总额较去年同期上涨近一成。数据显示,2020年1-3月,广州、南京、重庆、杭州4城市的供应量超过去年同期,同比增速分别为83%、34%、24%、14%,而重庆、武汉、上海分别以228万平方米、162万平方米、138万平方米的供应量排名前三位。

2002年一季度,全国10重点城市成交总量同比减少19%,宅地出让金总额为2608亿元,较去年同期上涨9%。2020年1-3月,重庆、杭州、上海、武汉、成都5城市的成交量超过去年同期,同比增速分别为43%、26%、20%、8%、4%,其中重庆、上海、杭州分别以228万平方米、197万平方米、136万平方米的成交量排名前三位。

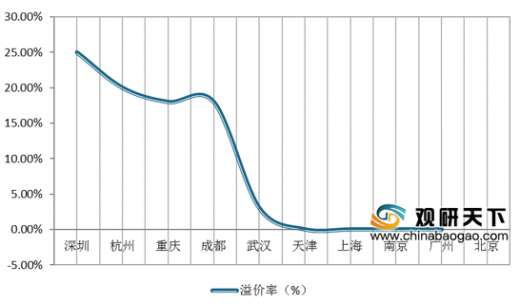

2020年3月,深圳以25%的宅地平均溢价率位居10城市首位,其次是杭州,溢价率为20%,重庆和成都的溢价率均为18%;2020年1-3月,10重点城市中仅成都、广州、北京3个城市宅地平均溢价率高于去年同期,半数城市一季度平均溢价率均低于15%。其中深圳因住宅用地供应稀缺,长期供不应求,今年开年即拍地,房企拿地意愿较高,助推一季度溢价率走高。

以上数据资料参考《2020年中国土地拍卖行业分析报告-行业现状调查与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。