近年来随着房地产市场的发展,我国物业管理也随之不断发展。根据数据显示,截止到2019年11月,我国房地产开发投资121265亿元,同比增长10.2%;其中住宅投资89232亿元,增长14.4%。

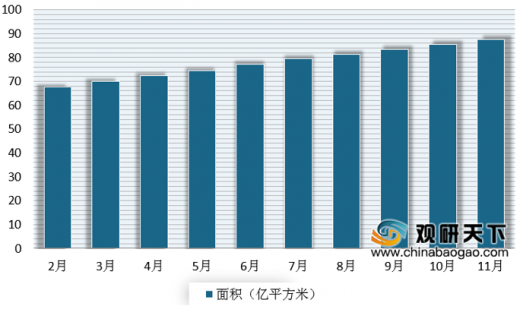

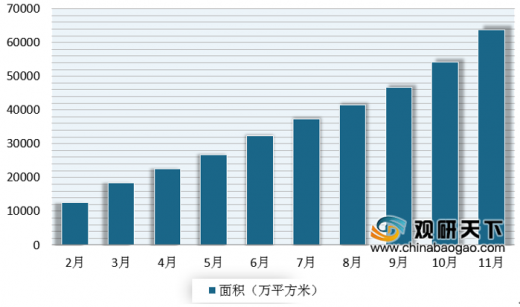

进入2019年,我国房地产施工面积呈现平稳增长。数据显示,截止到2019年11月,我国房地产开发企业房屋施工面积874814万平方米,同比增长8.7%;新开工面积205194万平方米,同比增长8.6%;竣工面积63846万平方米,同比下降4.5%。

参考观研天下发布《2020年中国物业管理市场分析报告-行业供需现状与发展商机研究》

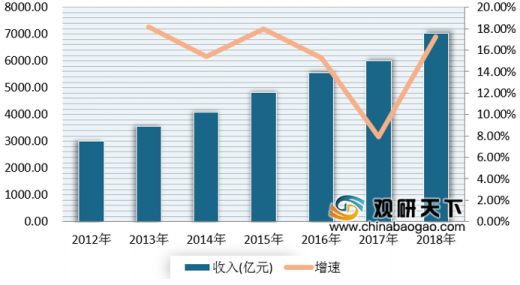

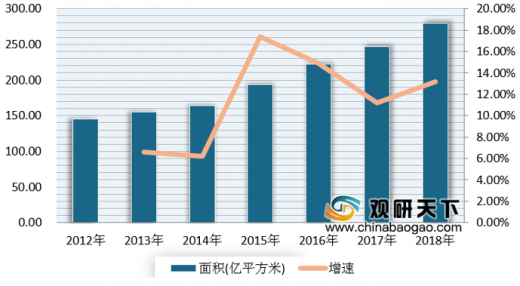

得益于居民支出能力的提升、房地产市场高速发展后的天量存量物业,使得近年来我国物业管理行业发展呈现不断提升的态势,到目前行业正处于高速发展的黄金时期,预计到2020年,市场规模将超1万亿。数据显示,2018年我国物业管理行业营收为7043.63亿元,同比增长17.25%;管理物业总面积为279.3亿平方米,同比增长13.2%;从业人口接近1000万人,同比增长8.7%。

行业集中度方面也得到快速提升。根据数据显示,2018年,500强物业服务企业营业收入2831.76亿元,占总体的40.2%;500强企业物业管理项目70403个,管理面积118.87亿平方米,占行业总面积的42.56%。而百强企业管理面积均值更是达到了3718.13万平方米,市场份额近四成。其中万科物业、绿城物业、碧桂园服务控股、保利物业、长城物业集团、恒大金碧物业、雅居乐雅生活服务、深圳市金地物业、龙湖物业服务集团、金科物业服务有限公司是2019年中国物业服务百强企业Top10企业。未来随着行业的发展,行业集中度仍进一步提升。

格局方面,当前我国物业管理行业格局还没有稳定,整体呈现“大市场、小龙头”的竞争格局。因此为抢占市场份额而扩展管理规模成为各企业第一要务。自2018年以来,我国主要上市物业企业的在管面积大多保持较高增速。但从扩张途径来看,各家企业均不相同,但总的来说要有三种途径。其分别是以碧桂园服务为代表的较强依赖兄弟企业的公司,以绿城服务为代表的依靠自身品质向第三方开发商拓展的公司,以及以雅生活服务为代表的凭借收并购快速扩张的公司。

2013-2019年11月全国房地产开发投资统计及增长情况

数据来源:国家统计局

进入2019年,我国房地产施工面积呈现平稳增长。数据显示,截止到2019年11月,我国房地产开发企业房屋施工面积874814万平方米,同比增长8.7%;新开工面积205194万平方米,同比增长8.6%;竣工面积63846万平方米,同比下降4.5%。

2019年2-11月我国房地产开发企业房屋施工面积情况

数据来源:国家统计局

2019年2-11月我国房地产开发企业房屋竣工面积情况

数据来源:国家统计局

参考观研天下发布《2020年中国物业管理市场分析报告-行业供需现状与发展商机研究》

2019年1-11月全国房地产施竣工面积及新开工面积

|

|

2019年1-11月数值 |

同比增速(%) |

| 房屋施工面积(万平方米) |

874814 |

8.7 |

| 其中:住宅 |

613566 |

10.1 |

| 办公楼 |

36782 |

4 |

| 商业营业用房 |

99429 |

-2.1 |

| 房屋新开工面积(万平方米) |

205194 |

8.6 |

| 其中:住宅 |

151447 |

9.3 |

| 办公楼 |

6348 |

15.7 |

| 商业营业用房 |

17134 |

-5 |

| 房屋竣工面积(万平方米) |

63846 |

-4.5 |

| 其中:住宅 |

45271 |

-4 |

| 办公楼 |

2357 |

-9.7 |

| 商业营业用房 |

7481 |

-10.2 |

资料来源:国家统计局

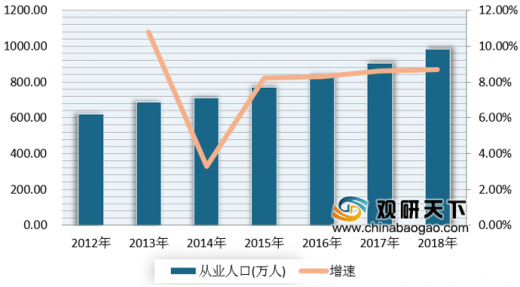

得益于居民支出能力的提升、房地产市场高速发展后的天量存量物业,使得近年来我国物业管理行业发展呈现不断提升的态势,到目前行业正处于高速发展的黄金时期,预计到2020年,市场规模将超1万亿。数据显示,2018年我国物业管理行业营收为7043.63亿元,同比增长17.25%;管理物业总面积为279.3亿平方米,同比增长13.2%;从业人口接近1000万人,同比增长8.7%。

2012-2018年我国物业管理行业经营收入情况

数据来源:中国物业管理协会

2012-2018年中国物业管理行业管理面积统计及增长情况

数据来源:中国物业管理协会

2012-2018年中国物业管理行业从业人口统计及增长情况

数据来源:中国物业管理协会

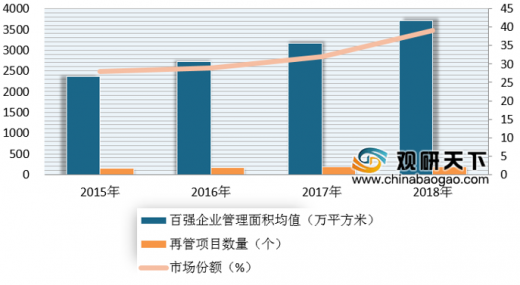

行业集中度方面也得到快速提升。根据数据显示,2018年,500强物业服务企业营业收入2831.76亿元,占总体的40.2%;500强企业物业管理项目70403个,管理面积118.87亿平方米,占行业总面积的42.56%。而百强企业管理面积均值更是达到了3718.13万平方米,市场份额近四成。其中万科物业、绿城物业、碧桂园服务控股、保利物业、长城物业集团、恒大金碧物业、雅居乐雅生活服务、深圳市金地物业、龙湖物业服务集团、金科物业服务有限公司是2019年中国物业服务百强企业Top10企业。未来随着行业的发展,行业集中度仍进一步提升。

2015-2018年中国百强企业管理规模及市场份额统计情况

数据来源:中国物业管理协会

2019年中国物业服务百强企业Top10

| 排名 |

企业名称 |

| 1 |

万科物业 |

| 2 |

绿城物业 |

| 3 |

碧桂园服务控股 |

| 4 |

保利物业 |

| 5 |

长城物业集团 |

| 6 |

恒大金碧物业 |

| 7 |

雅居乐雅生活服务 |

| 8 |

深圳市金地物业 |

| 9 |

龙湖物业服务集团 |

| 10 |

金科物业服务有限公司 |

资料来源:互联网

格局方面,当前我国物业管理行业格局还没有稳定,整体呈现“大市场、小龙头”的竞争格局。因此为抢占市场份额而扩展管理规模成为各企业第一要务。自2018年以来,我国主要上市物业企业的在管面积大多保持较高增速。但从扩张途径来看,各家企业均不相同,但总的来说要有三种途径。其分别是以碧桂园服务为代表的较强依赖兄弟企业的公司,以绿城服务为代表的依靠自身品质向第三方开发商拓展的公司,以及以雅生活服务为代表的凭借收并购快速扩张的公司。

三种面积拓展模式优劣对比情况

| 模式 |

资质要求 |

优点 |

缺点 |

代表企业 |

| 获取兄弟房企资 |

背靠大型地产开 |

面积拓展高确定性,或有获得更高物业 |

或削弱公司自身市场化拓展意愿,对关联房企形成较大 |

碧桂园服务、 |

| 靠品牌获取第三 |

自身品质突出,具 |

在行业高速扩张期可获得较好增长,在 |

品牌打造并非一朝一夕,具备品牌溢价企业相对较少, |

绿城服务、永 |

资料来源:互联网

资料来源:互联网,国家统计局, 中国物业管理协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。