参考观研天下发布《2019年中国水利工程建筑市场分析报告-市场供需现状与发展战略规划》

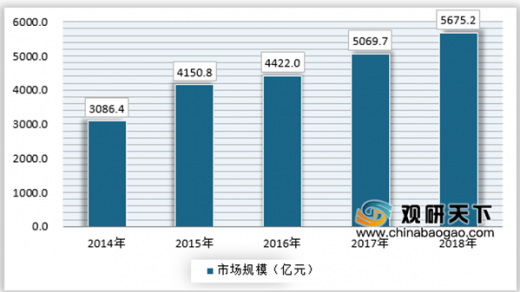

根据水利部的数据显示,2017年全年水利建设完成投资7132.4亿元,较上年增加1032.8亿元,增加16.9%。其中:建筑工程完成投资5069.7亿元,较上年增加14.6%;安装工程完成投资265.8亿元,较上年增加4.4%;设备及工器具购置完成投资211.7亿元,较上年增加22.5%;其他完成投资(包括移民征地补偿等)1585.2亿元,较上年增加26.8%。预计2018年水利建筑工程完成投资5675.2亿元。

截至2017年年底,在建项目累计完成投资16077.6亿元,投资完成率为57.3%;累计新增固定资产8925.3亿元,固定资产形成率为55.5%,比上年减少8.8个百分点。

在全年完成投资中,中央项目完成投资112.7亿元,地方项目完成投资7019.7亿元。大中型项目完成投资1430.5亿元,小型及其他项目完成投资5701.9亿元。各类新建工程完成投资5507.6亿元,扩建、改建等项目完成投资1624.8亿元。

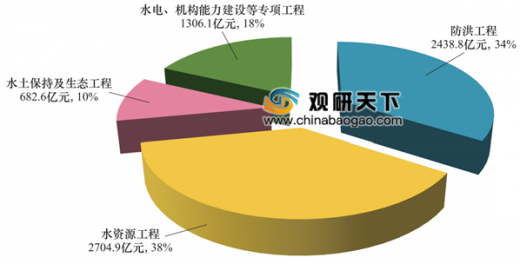

在全年完成投资中,防洪工程建设完成投资2438.8亿元,水资源工程建设完成投资2704.9亿元,水土保持及生态工程完成投资682.6亿元,水电、机构能力建设等专项工程完成投资1306.1亿元,分别较上年增加17.4%、4.6%、69.1%和26.4%。

2017年施工的水利建设项目26698个,在建项目投资总规模25006.2亿元,较上年增加15.6%。其中:有中央投资的水利建设项目15554个,较上年减少5.6%;在建投资规模13259.6亿元,较上年增加9.4%。新开工项目19724个,较上年增加7.1%,新增投资规模9075.2亿元,较上年增加31.2%。全年水利建设完成土方、石方和混凝土方分别为35.2亿立方米、5.5亿立方米、0.9亿立方米。截至2017年年底,在建项目计划实物工程量完成率分别为:土方67.7%、石方64.4%、混凝土方59.7%。

由于水利工程行业投资大、周期长的特点,长期稳定发展需要规模化经营的支撑,水利工程的竞争主体主要集中于资金雄厚、管理先进、技术创新能力强的大中型企业之间。从企业性质来看,则是以国有企业为主,其他非公有制、混合经济所占的比重较少。

具体企业而言,在水利工程行业中,占据绝对优势的企业有中国电力建设股份有限公司和中国葛洲坝集团股份有限公司。据统计,截至2018年底,全国水利水电工程施工总承包特级资质数量达27家,其中中国电建旗下工程局有14家,占比超过50%,葛洲坝及旗下公司6家,占比22%。水利工程安全直接关系经济社会发展和人民群众生命财产安全。近年来,中央把水利建设作为拉动经济增长的支柱性力量,172 项重大水利工程已累计开工 134 项,在建投资规模超过万亿元。下一步,水利工程将继续加快172 项和 “十三五”重大水利项目,还将实施江河治理、中小河流治理、山洪灾害防治、农村饮水安全巩固提升、河湖水系综合整治等水利设施补短板项目,投资规模将进一步加大。

随着我国对于水利工程建设的不断提升,我国中水利工程建筑业的投资增速将持续保持提升,预计未来将保持较高增速持续。

随着国家对于水土保持及生态建设的投资不断加大,行业的市场规模将持续保持增长,预计到2025年我国水利工程建筑市场规模将达到11320.8亿元。

随着水利工程建筑市场规模的不断增长,行业的利润总额将保持持续增长,预计其利润总额的同比增长速度在5-7%左右。

| 从我国水利工程建筑的特点和现状来看,未来趋势主要集中四个方面 |

| 一是建成工程措施与非工程措施相结合的大江大河综合防洪减灾体系,到2020年,全国洪涝灾害和干旱灾害年均直接经济损失占同期GDP的比重分别控制在0.6%和0.8%以内。 |

| 二是水资源保障程度提高,加强对我国水资源的保障程度,全面解决约3亿农村居民饮水安全问题,农村集中式供水受益人口比例提高到80%左右,水利工程新增年供水能力400亿立方米。 |

| 三是水土保持和生态保护力度提高,加强我国水土和生态保护,新增水土流失综合治理面积25万平方公里,生态环境脆弱地区及重点河湖的生态环境用水状况得到初步改善,生态环境得到一定程度修复,地下水严重超采区超采状况初步好转。 |

| 四是完善我国水利管理体制,建立和完善国家水权制度,完成主要江河水量分配方案,完善我国流域综合管理体制,水利建设领域全面开放,推进项目法人招标、代建制,健全我国水利工程良性运行与管护机制,形成较为完善的水法规体系,使河湖管理水平大幅提升。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。