1、行业主管部门

家庭住宅装修装饰行业主管部门为住房和城乡建设部以及各地建设行政主管部门,中国建筑装饰协会和中国室内装饰协会作为行业自律性组织对行业进行自律管理。

2、行业主要法律法规及政策

(1)行业管理规定

家装行业准入、监管方面的法律法规如下:

| 序号 |

名称 |

施行日期 |

发布形式/文件编号 |

| 1 |

《家庭居室装饰装修管理试行办法》 |

1997.04.10 |

建设部[1997]9号文 |

| 2 |

《建设工程安全生产管理条例》 |

2004.02.01 |

中华人民共和国国务院 令第393号 |

| 3 |

《建筑施工企业安全生产许可证管理规定》 |

2004.07.05 |

建设部令第128号 |

| 4 |

《民用建筑节能条例》 |

2008.10.01 |

中华人民共和国国务院 令第530号 |

| 5 |

《中华人民共和国消防法》 |

2009.05.01 |

中华人民共和国主席令 第6号 |

| 6 |

《住宅室内装饰装修管理办法》 |

2011.01.26 |

住建部令第9号 |

| 7 |

《中华人民共和国建筑法》 |

2011.07.01 |

中华人民共和国主席令 第46号 |

| 8 |

《民用建筑工程室内环境污染控制规范》(GB50325—2010) |

2013.06.24 |

住建部公告第756号 |

| 9 |

《建筑业企业资质标准》 |

2016.11.01 |

建市[2016]226号 |

| 10 |

《中华人民共和国建设工程质量管理条例》 |

2017.10.07 |

中华人民共和国国务院 令第687号 |

| 11 |

《中华人民共和国建筑装饰装修工程质量验收标准》 |

2018.09.01 |

住建部公告第1834号 |

| 12 |

《建筑业企业资质管理规定》 |

2018.12.22 |

建设部令第45号 |

| 13 |

《住宅建筑室内装修污染控制技术标准》 |

2019.01.01 |

住建部公告2018年 第188号 |

(2)国家产业政策

为引导行业快速、健康发展,我国相继出台一系列产业发展政策,主要如下:

| 序号 |

名称 |

施行日期 |

颁布机构 |

| 1 |

《关于建筑装饰行业科技进步的若干意见》 |

2003.09.21 |

中国建筑装饰协会 |

| 2 |

《建筑装饰行业实现资源节约型和环境友好型工程建设指南》(试行) |

2006.06.15 |

中国建筑装饰协会 |

| 3 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

2016.03.16 |

第十二届全国人民代表 大会第四次会议批准 |

| 4 |

《江苏省国民经济和社会发展第十三个五年规划纲要》 |

2016.03.18 |

江苏省人民政府 |

| 5 |

《中国建筑装饰行业“十三五”发展规划纲要》 |

2016.07.05 |

中国建筑装饰协会 |

| 6 |

《建筑业发展“十三五”规划》 |

2017.04.26 |

住建部 |

3、行业资质管理

为加强对建筑装饰装修活动的监督管理,维护公共利益和市场秩序,保证建设工程质量安全,国家对装饰行业实施行业准入资质制度。

根据住建部发布的《家庭居室装饰装修管理试行办法》第六条规定:凡承接家庭居室装饰装修工程的单位,应当持有建设行政主管部门颁发的具有建筑装饰装修工程承包范围的《建筑业企业资质证书》。

目前,住建部已相继出台《建筑装修装饰工程专业承包企业资质等级标准》、《建筑装饰工程设计专项资质标准》、《建筑装饰装修工程设计与施工资质标准》等专业资质标准,对行业内企业的业务承接范围做了明确的界定,具体如下:

| 资质类别 |

标准文件 |

具体内容 |

| 建筑装修装饰工程专业承包企业资质 |

《建筑装修装饰工程专业承包企业资质等级标准》 |

建筑装饰施工企业资质分为一、二级、三级。其中,一级企业可承担各类建筑室内、室外装修装饰工程的施工;二级企业可承担单位工程造价1,200万元及以下建筑室内、室外装修装饰工程的施工;三级企业可承担单位工程造价60万元及以下建筑室内、室外装修装饰工程的施工。(以上工程范围均不包括建筑幕墙工程) |

| 建筑装饰工程设计专项资质 |

《建筑装饰工程设计专项资质标准》 |

建筑装饰工程设计专项资质分为甲、乙、丙级。其中,甲级可承担建筑工程项目的装饰装修设计,其规模不受限制;乙级可承担单项合同额1,200万元以下的建筑工程项目的装饰装修设计;丙级可承担单项合同额300万元以下的建筑工程项目的装饰装修设计。 |

| 建筑装饰装修工程设计与施工资质 |

《建筑装饰装修工程设计与施工资质标准》 |

建筑装饰设计与施工一体化企业分为一级、二级、三级。其中,取得一级资质的企业可承担各类建筑装饰装修工程的规模不受限制;取得二级资质的企业可承担单项合同额不高于1,200万元的建筑装饰装修工程;取得三级资质的企业可承担单项合同额不高于300万元的建筑装饰装修工程。(以上工程范围均不包括建筑幕墙工程) |

二、行业发展情况

1、建筑装饰行业发展现状

近年来我国建筑装饰行业呈快速增长态势。根据中国建筑装饰协会数据显示,根据中国建筑装饰协会数据,2017年全国建筑装饰行业总产值达3.94万亿元,同比增长7.60%。

2、家装行业发展现状

参考观研天下发布《2019年中国装修装饰行业分析报告-市场现状调查与投资战略研究》

家装是建筑装饰工程的一种,与国民生活息息相关,具有不可替代的特征。随着现代社会的发展,经济水平的提高,生活水平的持续改善,我国家装行业具有持续稳定的市场需求。

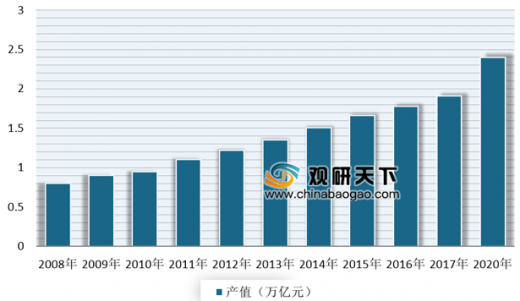

此外,受益于城镇化进程的不断加快,消费结构升级以及二次装修带来的需求逐步释放,使得我国家装行业市场需求仍将保持持稳定增长。根据中国建筑装饰协会的调查统计,截止到2017年,我国家装市场总产值达到1.91万亿元,同比增长7.30%。预计到2020年,我国家装行业市场规模将达到2.40万亿元。

(1)行业驱动因素分析

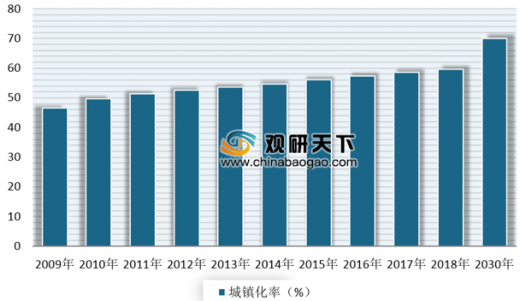

①、城镇化进程加快在带来新增住宅需求的同时,也为住宅装饰提供了广阔的需求。根据数据显示,到2018年,我国常住人口城镇化率达到了59.58%,预计2030年将达到70%4。而按照2016年城镇居民人均住房建筑面积36.60平方米计算,每年将带来4.11亿平方米的新增住房需求,同时也带动了住宅装饰需求。

②、房地产住宅投资额与住宅商品房总量快速提升,也给家装行业的发展提供持续稳定的市场需求。根据数据显示,到2018年,我国房地产住宅投资额达到了85,192亿元,住宅商品房销售面积147,929万平方米,销售额达到了126,393亿元。

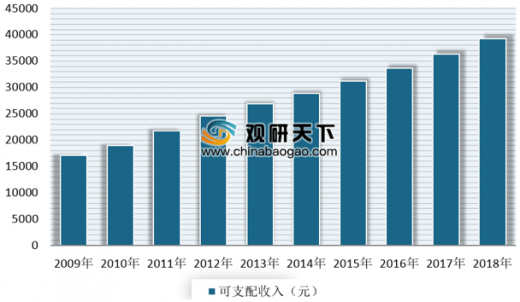

③、城镇居民收入水平的持续增长和居民消费结构的升级,为家装行业发展提供了坚实的物质基础。根据国家统计局数据,2009-2018年期间,我国城镇居民人均可支配收入以每年9.62%的速度增长,预计未来仍将保持稳定增长。在此背景下,我国居民消费结构也在不断地升级,食品烟酒、衣着类消费占总消费支出的比重趋于稳定,居住、生活用品及服务支出所占比重则逐渐提高。

④随着家庭人口的增长,改善性住房需求逐渐增加,由此带来换房引发的二次装修需求。到目前,存量住宅已成为家装市场需求的重要增长点。根据数据显示,到2017年,我国二次装修产值达到6,000亿元,在2014-2017年期间,其复合增幅达15.44%。

| 家装行业发展趋势 |

|

| 家装行业迎来品牌消费时代 |

品牌影响力将是家装企业吸引消费者的关键因素之一,品牌在经过时间的积淀后,逐步被消费者接受和推崇。家装市场逐步向具有品牌影响力的企业集中,品牌经营已经成为家装企业经营的核心和重点。加强自主品牌管理和品牌建设,形成清晰的品牌定位和品牌内涵,提高服务的品牌附加值获取竞争优势,成为未来家装行业发展的重要趋势,家装行业将迎来品牌消费时代。 |

| “线下+线上”的服务形式成为行业发展新特点 |

近年来,随着互联网的快速发展,消费者的购物习惯也在发生改变。为适应当前消费者上网信息搜索的习惯,家装企业在提供实体体验、实地上门规划、定制及安装、售后保障服务等线下服务的基础上,通过拓展线上服务平台,突破时间和空间的限制,全方位地向消费者清晰地展示家装设计风格、预算报价、施工流程,既能引导消费者进入线下实体店,又能提高消费者在施工过程中的沟通效率。线上服务平台已成为家装企业服务展示、引流和销售的重要平台。线上与线下相结合服务模式,有效提升了企业与客户的沟通效率,扩大了企业的销售覆盖面,提高了企业销售转化率,成为行业发展的新特点。 |

| 全产业链的服务内容成为市场竞争的重要因素 |

随着时代进步,家装进入家居文化时代,家装由满足基本居住需求逐渐成为展现生活方式、体现个人品味的重要载体,各个装修环节的风格匹配变得至关重要。同时,生活节奏的加快促使消费者对装修的便捷性和高效性的要求提高,自主选材、搭配的分散式装修模式将由于学习成本高、参与主体多、周期漫长,无法满足消费者高效、便捷的装修需求。为满足消费者多样性需求,家装企业的服务内容逐渐向全产业链拓展,提供集家装设计、施工、主辅材定制与配送、软装搭配及精装后的家居产品等相融合的家居购物体验。全产业链服务能力的强弱,成为市场竞争的重要因素之一。 |

| 家装与智能家居融合成为家装行业的新热点 |

智能家居是以住宅为平台,利用综合布线技术、网络通信技术、安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的家装设施与家庭日程事务的管理系统,提升家居安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境。2016年政府工作报告明确指出,要增强消费拉动经济增长的基础作用,将壮大网络信息、智能家居、个性时尚等新兴消费作为政府工作重点,家居智能化成为必然发展趋势。 |

| 全装修政策带动软装业务发展 |

住宅全装修业务是近年来出现的新业务类型,房地产开发商将住宅交付最终用户前,达到消费者可入住的状态。我国住宅全装修业务起步较晚,发展历程尚短,随着国家住宅产业化政策的不断推进,全装修房占比将会逐渐提高。 随着大量全装修住宅的出现,越来越多的新建住宅将呈现标准化、装饰风格单一的特点。而消费者对居住环境个性化的追求,需要在全装修基础上通过软装陈设、局部改造得以实现。全装修住宅的出现为软装市场带来了较大的市场空间。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。