中国商铺租金指数运行分析

根据全国15个重点城市主要商业街商铺样本调查数据,2018下半年,中国百街商铺平均租金为23.9元/平米·天,环比上涨0.45%。

参考观研天下发布《2019年中国商铺地产行业分析报告-市场现状与未来商机分析》

从不同等级城市来看,2018下半年,一线城市中租金环比上涨的商业街占63.0%,环比下跌的商业街占18.5%,18.5%的商业街租金与上期持平。二线城市中租金环比上涨的商业街占75.7%,环比下跌的商业街占10.8%,13.5%的商业街租金与上期持平。二线城市中除青岛、海口、长沙、重庆、苏州、南京等6个城市的部分商业街租金环比下跌外,其他城市各商业街租金较上期均普遍上涨或持平。

百MALL商铺租金方面,2018下半年,中国百MALL商铺平均租金为27.1元/平米·天,环比上涨0.68%。

从不同城市等级看,2018下半年,一线城市中86.4%的商圈租金环比上涨,4.5%的商圈租金环比下跌,9.1%的商圈租金与上期持平。二线城市中83.3%的商圈租金环比上涨,4.2%的商圈租金环比下跌,12.5%的商圈租金与上期持平。除苏州、武汉重点商圈租金涨跌互现外,其他城市重点商圈租金较上期均上涨或持平。

从商圈层面看,2018下半年,在租金环比上涨的商圈中,上海淮海路商圈、上海中山公园商圈等15个商圈租金环比涨幅较大,其中上海淮海路商圈租金环比涨幅最大,达3.65%;广州珠江新城商圈、北京总部基地商圈等5个商圈环比涨幅在2.0%(含)-2.6%之间;南京新街口商圈、深圳福田中心区等9个商圈环比涨幅在1.5%(含)-1.8%之间。在租金环比下跌的商圈中,苏州石路商圈、上海曹家渡商圈等商圈租金环比有所下跌。

供应方面,从短期来看,2018下半年6个重点监测城市约有近600万平方米购物中心项目入市。预计2019上半年,将有近700万平方米购物中心项目和超10万平方米商业街项目进入市场。从长期来看,2018下半年,我国商办用地成交规划建筑面积达48757.19万平方米,同比上升18.90%,其中一线城市商办用地成交规划建筑面积同比下降,二线、三四线城市均上升,未来商业市场总体供应较为充分。

需求方面,2018年1-10月,我国社会消费品零售总额为309834亿元,同比增长9.2%,增幅较上半年收窄0.2个百分点。按消费类型分,餐饮收入同比增长9.6%,增幅较上半年收窄0.3个百分点;商品零售同比增长9.1%,增幅较上半年收窄0.2个百分点。限额以上单位商品中,日用品类、粮油食品类、服装鞋帽针纺织品类同比分别增长13.0%、10.0%和8.4%;化妆品类、通讯器材类、金银珠宝类同比分别增长11.4%、10.4%和8.3%。整体来看,消费需求呈持续增长态势,新兴业态、升级类商品和服务类消费增长较快,基本生活类商品增长平稳,对商业地产未来的市场需求形成一定支撑。

展望未来,预计政府将进一步降低进口关税及企业增值税,以促进居民消费率稳步提升;在零售创新方面,政策有望进一步落实细化,鼓励零售业创新发展,提升行业效率。同时,随着消费升级和新技术的应用,健康、网红、科技、互动将成为商业市场发展的主要趋势;在实体零售市场逐步回暖、住宅限购政策频繁出台的背景下,投资商铺成为很多人资产配置的一个重要组成部分,且在新增供给和成熟物业升级的刺激下,重点城市商铺市场对国内外零售商愈加具有吸引力,将使商铺物业租赁需求持续保持旺盛,租金仍存增长空间。

重点城市商铺租金指数分析

1、北京商铺

2018下半年,北京商铺半数商业街租金环比上涨,超九成商圈(购物中心)租金环比上涨。未来北京将继续坚持规范行业行为、鼓励零售业创新发展,从而提升行业效率、保障商业市场健康运行。同时,线上线下融合已成为零售业发展的必然趋势,带动实体商业释放更大发展活力,北京商铺租金预计将继续获得平稳上涨空间。

| 北京商铺租金指数分析 |

|

| 商业街商铺 |

2018下半年,北京重点监测的10条商业街中,5条商业街租金环比上涨,2条持平,3条环比下跌。具体来看,簋街涨幅最高,为2.73%;南锣鼓巷和五道口商业街环比涨幅在1%-2%之间;王府井大街和苏州街涨幅均在1%以内。 |

| 购物中心商铺 |

2018下半年,北京重点监测的12个商圈中,超九成商圈租金环比上涨。具体来看,受待售优质商铺相对缺乏影响,总部基地商圈租金涨幅最大,为2.50%;其次为东直门商圈,涨幅在2%左右;王府井、鲁谷和黄村商圈租金涨幅在1%-2%之间;远大路、中关村等6个商圈租金涨幅在1%以内。 |

| 供需方面 |

供应方面,从短期供应来看,2018下半年北京约有50多万平方米购物中心项目入市。预计2019上半年,将有近80万平方米购物中心项目入市;此外,房山理工大学家园商业街项目将进入市场,总建筑面积达3.9万平方米。从长期供应来看,2018年1-10月,北京新增商办用地成交面积为95.7万平方米,同比下降38.1%,其中主城六区占比为28.8%,较上期收窄6.1个百分点。总体来看,北京商业用地新增供应有所减少,且外扩趋势明显。 需求方面,2018年1-10月,北京全市社会消费品零售总额同比增长3.7%至9470.9亿元。从消费形态看,商品零售实现8546.2亿元,同比增长3.3%;餐饮收入实现924.7亿元,同比增长8.0%。社会消费品零售总额的增长为商铺租赁需求持续增长提供支持,特别是餐饮类需求增长较为强劲。 |

2、上海商铺

2018下半年,上海商铺商业街和商圈(购物中心)租金涨跌各现,新零售模式发展迅速。在“物联网”飞速发展的今天,线上线下融合的“新零售”模式成为商业发展的必然趋势,品牌旗舰店、生活精品店和体验式消费将持续扩张。同时,各类“主题街区”亦在上海积极布局。零售模式的飞速发展将为上海商业市场注入新的生机和活力,投资者对商铺类产品的兴趣也与日俱增,未来上海零售市场将继续保持活跃。

| 上海商铺租金指数分析 |

|

| 商业街商铺 |

2018下半年,上海重点监测的11条商业街中,6条商业街租金环比上涨,2条下跌,3条持平。具体来看,南翔老街涨幅最大,约为3%;田子坊和天钥桥路休闲餐饮商业街租金环比涨幅在2.0%左右;南京东路、四川北路和新天地商业街租金涨幅在1%以内。 |

| 购物中心商铺 |

2018下半年,上海重点监测的22个商圈中,17个商圈租金环比上涨,1个下跌,4个持平。具体来看,淮海路和中山公园商圈租金涨幅均超3%;七宝、真如等6个商圈租金涨幅均在1%(含)-2%之间;徐家汇、五角场等9个商圈租金涨幅在1%以内。 |

| 供需方面 |

供应方面,从短期供应来看,2018下半年上海约有超100万平方米购物中心项目入市。此外,有超百万平方米商业物业在建设中,预计于2019年开业。从长期供应来看,2018年1-3季度,上海新增商办用地成交面积为350.78万平方米,同比大幅上升72.37%,其中城八区占比为67.31%,较上年同期增加17.01个百分点。整体来看,未来上海将会有大量商办项目入市,且半数以上集中在城八区。 需求方面,2018年1-10月,上海实现社会消费品零售总额10287.37亿元,同比增长8.0%,增幅与去年同期持平。分行业看,批发和零售业实现零售额9373.22亿元,同比增长8.3%;住宿和餐饮业实现零售额914.15亿元,同比增长4.6%。社会消费品零售总额的持续增长为商铺租赁需求的扩大提供支撑,特别是零售业态的需求。 |

3、深圳商铺

2018下半年,深圳商铺商业街租金涨幅均在1%以上,商圈(购物中心)租金环比全面上涨。未来随着深圳大力推进人才引进政策,人口的不断增加及消费的升级将为深圳商业市场带来巨大发展空间,尤其是位于核心商圈具备运营提升空间的成熟资产。同时,在激烈的市场竞争下,商业运营商更加注重差异化,突出主题特色,提高休闲娱乐及新零售业态的比例,提升产品和服务以增强消费者粘性。

| 深圳商铺租金指数分析 |

|

| 商业街商铺 |

2018下半年,深圳重点监测的3条商业街租金全部上涨,且环比涨幅均在1%以上。具体来看,我们重点监测的3条商业街中,东门步行街租金环比上涨2.15%,涨幅最高;深圳湾步行街和华强北步行街租金涨幅分别为1.70%和1.20%。 |

| 购物中心商铺 |

2018下半年,深圳重点监测的4个商圈租金环比均上涨。具体来看,东门商圈租金环比上涨2.05%,涨幅最高;南山中心区商圈和福田中心区商圈租金涨幅在1.2%-1.8%之间;华强商圈租金涨幅相对较小,为0.50%。 |

| 供需方面 |

供应方面,从短期供应来看,2018下半年深圳约有150万平方米购物中心项目入市。预计2019上半年,将有近200万平方米购物中心项目入市,无新增商业街入市。从长期供应来看,2018年1-10月,深圳新增商办用地成交面积为100.35万平方米,同比下降44.62%。总体来看,深圳商办用地新增供应明显减少,商业地产市场进入存量时代,预计优质地段商铺租金将有所上涨。 需求方面,2018年1-10月,全市社会消费品零售总额同比增长8.0%至5019.56亿元,其中批发和零售业实现4427.18亿元,同比增长7.9%;住宿和餐饮业实现592.38亿元,同比增长8.2%。消费升级类商品如汽车类、文化办公用品类、体育娱乐用品类分别增长32.4%、17.8%、14.7%。总体来看,消费升级推动商业租赁需求持续增加。 |

4、成都商铺

2018下半年,成都商铺商业街、商圈(购物中心)租金环比普遍上涨,市场品牌愈加丰富。。未来,外来人口的持续涌入和居民购买力的提高将推动成都商业租赁市场保持活跃状态,其中核心商圈将继续吸纳新兴品牌的租赁需求,但竞争会日益激烈,业态更迭速度将逐渐加快,品牌淘汰周期也将随之缩短。

| 成都商铺租金指数分析 |

|

| 商业街商铺 |

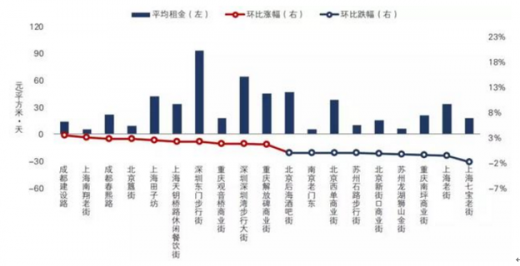

2018下半年,成都重点监测的3条商业街中,建设路和春熙路租金较上半年均上涨,涨幅分别达3.40%和2.78%;宽窄巷子租金与上半年持平。从租金绝对值来看,春熙路租金达21.8元/平米·天,仍位列各商业街首位;建设路和宽窄巷子租金相对较低,均在15元/平米·天以下。 |

| 购物中心商铺 |

2018下半年,成都重点监测的4个商圈租金环比均上涨。具体来看,建设路商圈和春熙路商圈租金环比涨幅在1.0%左右;盐市口商圈和新南天地商圈租金涨幅在0.20%以下。从租金绝对值来看,春熙路商圈租金最高,为36.4元/平米·天;盐市口商圈和建设路商圈租金在25.0元/平米·天左右;新南天地商圈租金在20.0元/平米·天以下。 |

| 供需方面 |

供应方面,从短期供应来看,2018下半年成都约有40万平方米购物中心项目入市。预计2019上半年,将有近130万平方米购物中心项目入市。2018年1-11月,成都新增商办用地成交面积为956.75万平方米,同比增长84.91%。未来随着大量商办项目进入租赁市场,各商业项目在招商及运营方面的竞争将会进一步加剧,商业租赁市场将面临一定压力。 需求方面,2018年,成都市积极建设世界文创名城、旅游名城,高标准打造国际美食之都、会展之都,众多国内外知名消费品牌以及互联网新零售企业纷纷落户成都,成都服务供给质量不断提高,整体消费市场保持平稳发展态势,1-10月全市社会消费品零售总额实现5571.4亿元,同比增长10.2%。 |

5、武汉商铺

2018下半年,武汉商铺商业街和商圈(购物中心)租金环比普遍上涨,商业呈多元化发展。深厚的文化底蕴、良好的营商环境以及众多的年轻消费力正在吸引国内外优质商业品牌纷纷落户武汉。同时,为满足年轻客群的消费需求,多数购物中心主动优化品牌、调整业态,商业发展呈现个性化、多元化趋势。

| 深圳商铺租金指数分析 |

|

| 商业街商铺 |

2018下半年,武汉重点监测的6条商业街租金环比均上涨。具体来看,武汉天地商业街租金环比涨幅最大,为1.36%;江汉路步行街、光谷步行街和万松园商业街租金涨幅在1.0%-1.1%之间;汉正街、楚河汉街租金涨幅相对较低,在0.5%以下。 |

| 购物中心商铺 |

2018下半年,武汉重点监测的7个商圈中,6个商圈租金环比上涨,1个商圈租金环比下跌。具体来看,王家湾商圈、钟家村商圈租金环比涨幅在0.40%左右;古田商圈、街道口商圈及中南/中北路商圈租金涨幅在0.1%-0.2%(含)之间;徐东商圈租金环比涨幅不足0.1%。近半年来,后湖商圈客流量较以往有所减少,租金环比微跌。 |

| 供需方面 |

供应方面,从短期供应来看,2018下半年武汉共有60余万平方米购物中心项目入市。预计2019年上半年,将有近百万平方米购物中心项目入市;此外,中铁金桥泊岸滨水商业街项目将进入市场,总建筑面积达2.3万平方米。从长期供应来看,2018年1-10月,武汉商办用地成交总规划建筑面积为296.5万平方米,同比增长31.74%。其中,主城区占比为70.96%,较去年同期收窄1.01个百分点;远城区占比上升至29.04%。总体来看,武汉商业新增供应有所增加,且主要集中在主城区。 需求方面,2018年前三季度,武汉全市社会消费品零售总额同比增长10.4%至4863.40亿元,增幅回落0.3个百分点。整体来看,武汉消费市场呈现以下两个方面特征:一是消费升级类产品需求旺盛;二是线上销售额不断增长,前三季度限额以上无店铺零售额408.27亿元,增长34.6%。武汉市消费市场总体保持平稳。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。