参考观研天下发布《2019年中国长租公寓市场分析报告-行业深度分析与投资前景预测》

“长租公寓”,又名“白领公寓”,“单身合租公寓”,是近几年房地产三级市场一个新兴的行业,是将业主房屋租赁过来,进行装修改造,配齐家具家电,已单间的形式出租给房屋周边的白领上班人士。现在“长租公寓”这个概念已经慢慢为大家接受。在传统租赁市场上,租客的租赁时间一般为一年。一、盈利模式

目前来看长租公寓至少有三种盈利模式:

1、传统租金盈利;

2、靠关联房产销售盈利;

3、靠构建网络社区来盈利。

目前业界普遍的共识是,长租公寓是一项前期投入资金巨大、回报周期较长的微利业务。通常来说,长租公寓的回报周期短则一年,长则三四年,对于投入企业而言,有不小的资金压力。目前商品住宅的租金收益率只有2%至3%,如果仅靠商品房出租,长租公寓不可能建立起盈利模式。

但是对于大型房企来说,“盈利”并不是涉足这一领域的最初目的。自万科提出“城市配套服务商”的转型方向后,租住业务便成为其中重要的一个环节。万科将长租公寓作为战略转型业务进行发展,不仅仅在基于自身地产业务的优势将公寓项目开在自有项目中,还进行市场化的项目拓展。万科希望通过打造品牌来建立市场的认可。另外作为运营方式,还可以与房产项目进行联动。例如重庆西九万科驿就曾推出联合营销,西九万科驿的租户若购买万科西九项目二期,之前的租金将可用于抵房款,这有助于房地产项目的销售去化。

有着国资背景的招商蛇口与深业,在这一领域的布局则更多的是出于使命的考虑。招商蛇口深业集团副总裁曾表示,深业在这上面不求利润,租金将低于市场价,是带有一定福利性质的租赁公寓。

然而对于由风投资本支撑着的品牌公寓们来说,情况就显得略为棘手。如果未能够摸索出可行的盈利模式,逐利的资本也终将会舍弃这个行业。大量的公寓品牌则将盈利的可能押注于增值业务之上。

YOU+公寓创始人指出,YOU+的关注盈利点不是在租赁业务上,而是在后面附加值和社群经济。YOU+有三不租原则,即45岁以上不租,结婚带小孩的不租,不爱交朋友的不租。这一原则为YOU+积累了大批潜在的单身年轻消费群体。

蘑菇公寓则通过转型来寻求新的盈利点。蘑菇公寓联合创始人介绍,蘑菇要做的就是白领租房平台,通过给公寓经营者各种支持,把各家公寓的真实房源引到蘑菇租房的平台上。平台可以快速实现量级上的扩张,而且在平台做大之后随之而来的盈利方式也将多样化,例如租房金融服务、生活服务娱乐餐饮消费等等,这将具备更大的想象空间。

但是目前,YOU+和蘑菇的想法并没有太多付诸实践,附加值的盈利模式并未建立,在很多业内人士看来,他们也依然在持续地“烧钱”。

二、市场格局

2017年国内长租公寓迎来大规模发展,知名房产企业纷纷进军长租公寓外,中介机构、国资企业也积极入局,激烈的竞争必然会导致部分企业出局。“究其原因,长租公寓由于运营模式导致前期投入资金较大,实现盈利至少需要5年以上,若资金难以保证,其生存空间难以得到保障。

1、行业格局:经过五年发展,长租公寓格局基本确立:分散式公寓层级分化,自如唯一确立龙头地位,二房东和小创业公司停止发展逐渐退出市场;集中式公寓成规模玩家很少,资金追逐龙头公司;开发商和经济型酒店进入市场,力度大速度快,加剧行业竞争。

2、行业特征:公寓市场大,初进入时门槛低。但根据全国调研形成的经济模型测算,规模化、正规化运营时该业务呈现特征:

1)低毛利业务,出租率在 90%的情况下,不计装修摊销,EBITDA 率仅 9.4%;

2)累计现金流回收周期长,前期高投入:在 90%出租率、运营费用占比 12%且考虑未来租金剪刀差的情况下,需 2 年半回收初始投资;

3) 盈利或亏损高度依赖运营,根据敏感性分析,出租率每下降 1%,EBITDA 率下降 0.7%-0.9%;运营费用上升1%,EBITDA 率损失1%;如果出租率从90%降到80%,或者运营开支从12%增加到20%,前期投资就无法在五年合约期内收回。

3、行业关键成功要素:规模化初期即开始投入运营管理体系以保证管理不失控;持续的产品研发提高客户需求匹配度及产品标准化程度;持续融资能力以满足业务规模化所需的大量资金投 入;上万间规模后批量拿房的资源能力。

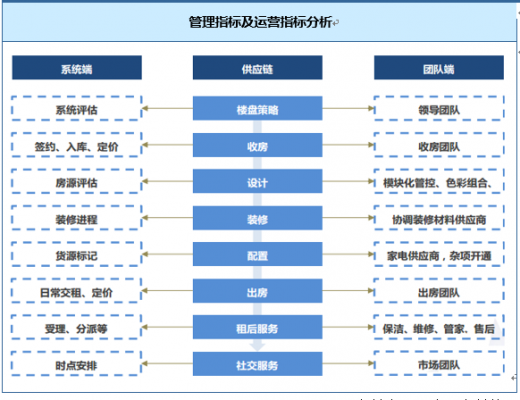

4、管理指标及运营指标分析:根据调研分别形成管理层面及地方运营层面应关注的核心指标,以及相应的行业标准经验参考。管理层面关注项目经济模型,重点看单项目 EBITDA 率、投资回收周期、坪效溢价;运营层面则关注拓展(选址策略、拿房 KPI、租约管理 KPI 等)、装 修改造及供应链管理(效率 KPI、时间 KPI、成本 KPI)、销售出租和租后服务(渠道、出租率、销售速度、定价执行率、人房比、维修支出等)。

管理指标及运营指标分析

资料来源:公开资料整理

三、投资机遇当今世界已进入以信息产业为主导的新经济发展时期,新经济引领世界经济发展、重构全球化新格局。围绕培育新动能、发展新经济,世界主要国家相继提出创新发展规划,美国推出“美国创新战略”,全面实施《先进制造业国家战略计划》;德国推出“新一轮高技术战略—创新德国”,全面实施《工业4.0计划》;法国推出了“新工业法国34项计划”;中国倡导“一带一路”战略、“互联网+”、“新经济”等。

受虹吸作用影响,绝大部分劳动力不得不前往沿海发达地区异地就业,而当地受供需不对称而不断拉升的住房价格迫使唯有通过长期租房来解决住房问题,长租公寓开始成为住房市场刚性需求。络绎不绝的外来人口涌入,住房的不断过滤,长租公寓统一运营管理、专业服务等多重原因决定了长租公寓相较于传统租赁市场具备更加高频的特点。在传统租赁市场中,中介主要依赖信息不对称下销售租房信息连接业主、承租方获取服务费,承租方与中介往往属于“一锤子”买卖,难以形成高频率消费,受互联网带动信息透明化的影响,信息不对称必将逐步消失,传统代理租房业务必然萎缩。而传统地产开发商则通过销售住房空间与业主建立联系,高昂的总价决定了住房销售的一次性、低频率,在房地产进入白银时代、存量市场的背景下新房销售往往难以像黄金时代形成快速持续的稳定利润,因此具备刚需、高频的长租公寓市场逐步成为房地产存量市场下的突破口,获得房地产开发商亲睐。

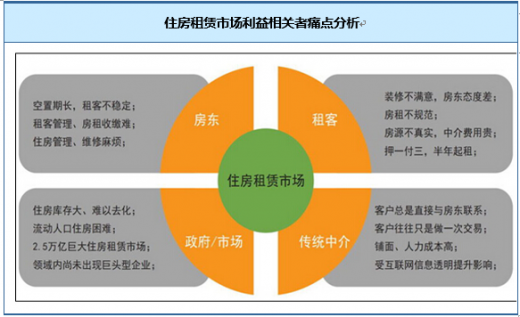

至于租赁市场的痛点,根据MBA利益相关者理论,在住房租赁市场中主要包含房东、租客、政府、传统中介公司三个利益相关者,其所充当的角色和痛点如下图所示,长租公寓的出现正好完美的解决了这一问题。

住房租赁市场利益相关者痛点分析

资料来源:公开资料整理

以深圳为例1、深圳市经济基础与城市化水平分析

2017年,深圳高举习近平新时代中国特色社会主义思想伟大旗帜,全面贯彻落实党中央、国务院和省委、省政府决策部署,坚持稳中求进工作总基调,以供给侧结构性改革为主线,加快建设社会主义现代化先行区,全市经济实现了有质量的稳定发展。

全年全市生产总值22438.39亿元(含R&D支出纳入GDP部分,含深汕特别合作区),按可比价格计算,比上年(下同)增长8.8%。经济增速升中趋稳,一季度、上半年、前三季度、全年的增速分别为8.6%、8.8%、8.8%和8.8%。分产业看,第一产业增加值18.54亿元,增长52.8%;第二产业增加值9266.83亿元,增长8.8%;第三产业增加值13153.02亿元,增长8.8%。因R&D支出纳入GDP和深汕特别合作区计入深圳,三次产业结构为0.1:41.3:58.6。人均GDP达18.31万元,按2017年平均汇率折算为2.71万美元。

2011-2017年深圳市GDP走势

资料来源:深圳市统计局

2017年全市年末常住人口1252.83万人。人口出生率为10.15‰,死亡率为1.63‰;人口自然增长率为8.52‰。2016年全市年末常住人口1190.84万人,比上年末增加52.97万人,增长4.7%。其中户籍人口384.52万人,增长8.3%,占常住人口比重32.3%;非户籍人口806.32万人,增长3.0%,占比重67.7%。

2016年末深圳市分区常住人口

资料来源:深圳市统计局

2、深圳市房地产行业发展情况分析2017年深圳市全年完成固定资产投资5147.32亿元,增长23.8%,比上年提高0.2个百分点,创1994年以来新高。其中,房地产开发投资2135.86亿元,增长21.6%,比上年回落10.4个百分点;非房地产开发投资3011.46亿元,增长25.4%,比上年提高7.4个百分点。

2017深圳市房地产开发主要指标完成情况

资料来源:深圳统计局

3、深圳市青年收入水平与消费分析2016年深圳居民人均可支配收入48695.00元,比上年增长9.1%,扣除价格因素,实际增长6.5%。居民人均消费支出36480.61元,增长12.7%,扣除价格因素,实际增长10.1%。恩格尔系数为30.5%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。