华东:区域协同较成熟,环保推动价格超预期

环保高压持续,价格表现超预期。华东区域需求稳健,区域协同机制较为成熟。旺季启动后,下游需求稳中向好,环保督察事件频发,推动区域价格表现超预期。3 月到 5 月底,华东高标水泥均价连续上涨九周,累计涨 51 元/吨。库存普遍维持在 40%-50%低位。淡季期间,低库位、频发的环保限产和有效的错峰协同将成为价格和盈利的重要支撑。图表:华东地区吨水泥煤炭价差

资料来源:观研天下整理

华中:供需格局良好,三省基本面有所分化

基本面湖北>湖南>河南。18 年 1-4 月,华中地区地产投资同比增速为 14.8%,同比-2ppt,仍显著高于全国平均,区域 CR3 超过 40%,整体供需格局良好。上半年,基本面情况湖北>湖南>河南。湖北旺季需求持续强劲,库位偏低;湖南下游需求和价格均比较稳定,库位中等。河南环保治理影响下需求较差,至 6 月中旬发货量依然在 6-7 成。

图表:华中吨水泥煤炭价差

资料来源:观研天下整理

华南:大湾区建设支撑中期景气度,雨季价格将强于往年

需求韧性+库存低位+自律限产,价格有望淡季不淡。近年来华南地区需求持续强劲,随着 19-20 年大湾区步入建设高峰,中期需求仍将稳健。6 月下旬华南地区需求韧性仍然较强,特别是广西在环保和雨季双重压力下,发货量仍能维持九成以上。区域水泥/熟料库容比仍较低,分别为 41%/52%。17 年雨季,华南高标水泥价格累计下调~30 元。我们认为在当前区域协同较成熟+低库位+需求稳健情况下,今年淡季价格或以窄幅振荡为主。参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

图表:华南地区吨水泥煤炭价差

资料来源:观研天下整理

西南:基建潜力较大,新增产能释放进入尾声

中长期基建潜力较大。西南地区需求近年主要由基建驱动,地产投资增速相对较弱。当前新增产能规模已大幅减少,但净投放依然为正,区 CR3 达 46%。近期需求受雨水天气和中高考一定影响,企业发货在 7-8 成居多,截至 6 月下旬,熟料/水泥库容比分别为51%/61%,考虑到各地已陆续开始停窑及公布夏季限产计划,库存压力暂时不大。图表:西南吨水泥煤炭价差

资料来源:观研天下整理

华北:京津冀一体化助推增长,区域整合改善供需格局

区域整合大幅改善供求格局,短期价格仍有上行空间。金隅冀东整合后,在京津冀地区熟料产能接近 1.2 亿吨,市占率 50%以上。后续公司有望减少熟料外销,倒逼部分独立粉磨站产能退出,进一步优化区域供需格局。当前区域需求仍在恢复,唐山地区限产导致熟料紧张,熟料/水泥库容比均已下调至低于 60%,高温来临前,预计价格仍有上行空间。长期来看,京津冀一体化政策的落地和推进将成为华北水泥需求增长的核心推动力。图表:华北吨水泥煤炭价差

资料来源:观研天下整理

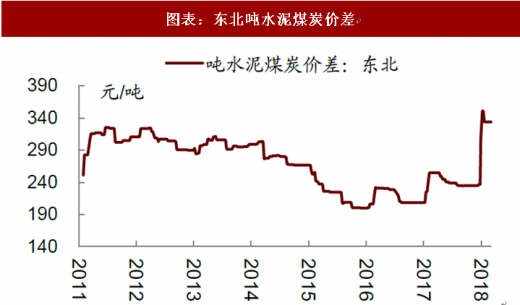

东北:供需格局受益区域高集中度

需求较弱但区域集中度高,协同限产效果显著。东北下游需求疲软,但产能集中度明显高于全国平均,高集中度下区域协同错峰执行力度较强,使得 4 月限产临近结束时,东北企业能够一次性大幅拉涨并稳住区域水泥价格,但目前库位较高,辽宁大小企业间价差较大,价格仍存一定向下压力。图表:东北吨水泥煤炭价差

资料来源:观研天下整理

西北:省内市场集中度较高,需求尚未完全恢复

需求仍有增长空间,省内市场集中度较高。近年西北地区固投增速呈现下降趋势。但截至 2017 年底,西北地区人均累计水泥消费量只有 22.9 吨/人,距离 25.3 吨/人的全国平均水平尚有一定距离,需求仍有增长空间。甘肃、宁夏、新疆三省龙头祁连山、宁夏建材、天山股份省内市占率分别为 40%、40%和 30%。区域龙头有望通过企业整合进一步优化供给格局。当前各地企业发货在 6-9 成不等,需求尚未完全恢复,库位偏高。图表:西北吨水泥煤炭价差

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。