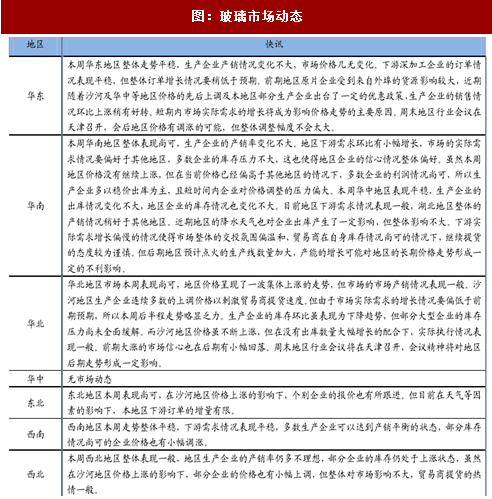

市场动态:沙河连续调涨价格,市场量价配合表现一般

供需情况:本周玻璃现货市场整体走势呈现北涨南稳的情况。北方地区在沙河地区价格连续调涨的影响下,京津冀、东北及西北地区部分企业也将价格有所跟进。沙河价格的上涨对市场氛围的烘托起到了积极作用。但同时我们也看到,在市场实际需求放大有限的情况下,北方地区本周后期价格上涨的走势略显乏力,贸易商提货的态度也较为谨慎。相较之下,南方地区整体呈现平稳走势,在当前销售淡季的情况下,多数企业选择了稳价出库的销售策略。

企业情况:从区域看,华北地区领涨北方地区走势,东北及西北地区部分企业的价格也有所上调。西南地区在周边地区价格普遍上涨的背景下,部分企业的价格也有小幅上涨。华南、华东及华中地区整体走势平稳,价格走势变化不大。

市场价格:本周玻璃现货市场虽然继续呈现稳中有涨的局面,但价格上涨的幅度环保上涨有所下降。并且本周市场价格的上涨多以北方地区为主,南方地区并未有所参与。沙河地区在高库存的背景下,企业意图利用连续的价格上涨来刺激市场,但从效果上看,在量价配合一般的情况下,贸易商提货的态度仍偏谨慎,企业库存环比虽有减少,但部分大型企业的库存仍存压力。由于去年以来生产企业整体利润情况良好,这使得当前多数企业的挺价能力偏强。所以即便当前是传统的玻璃销售淡季,但生产企业仍以稳价出库为主。短期看来,玻璃现货市场至少还能一段稳中偏好的走势,但长期看来,若无实际需求增长的放大配合,存在后期趋弱的可能。

图:玻璃市场动态

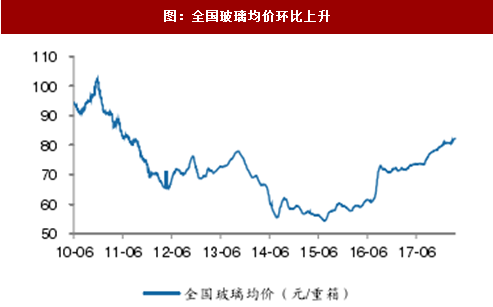

价格及存货:全国均价环比上升,库存环比下降

价格:2018年3月19日至2018年3月23日,全国均价+0.30元/箱,主要城市涨跌幅[0.0,+1.45],其中北京+1.45元/箱,成都+0.2元/箱,秦皇岛+0.35元/箱,沈阳+0.40元/箱,西安+0.25元/箱。

存货:03月23号存货3361万重箱,环比-1.41%,同比上年-1.81%。

区域库存:03月23日华东地区库存环比下降0.31%,华北地区库存环比下降4.13%,华南地区库存环比下降4.13%,华中地区库存环比上升1.10%,西北地区库存环比上升0.94%,西南地区库存环比上升0.39%。

图:全国玻璃均价环比上升

图:玻璃存货环比下降

图:主要城市玻璃均价及历史价格比较(单位:元/重箱)

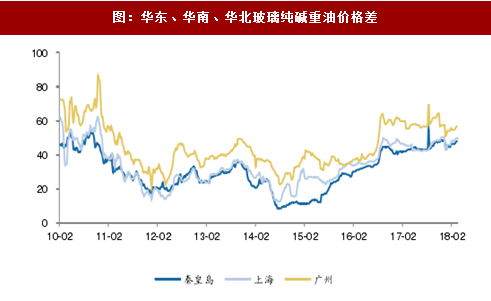

玻璃纯碱重油价格差:华北环比上升,华东、华南环比持平

重油价格:3月23日,华北地区为1600元/吨,环比持平;华东地区为3200元/吨,环比持平;华南地区为2950元/吨,环比持平。

纯碱价格:3月23日,华北地区为1875元/吨,环比持平;华东地区为1775元/吨,环比下降;华南地区为2075元/吨,环比持平。

选取秦皇岛耀华、上海江苏华尔润、广州虎门信义三种规格玻璃价格数据作为代表,按照我们的玻璃生产成本核心假设进行测算,3月23日玻璃纯碱重油价格差华北环比+0.73%,华东、华南环比持平。

图:华东、华南、华北玻璃纯碱重油价格差

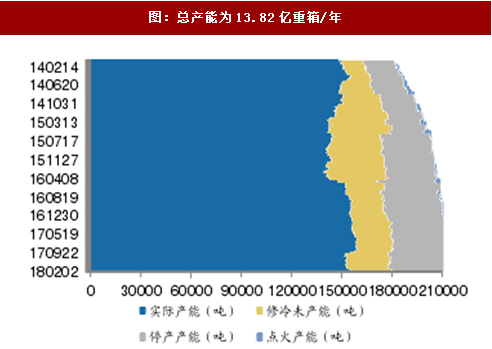

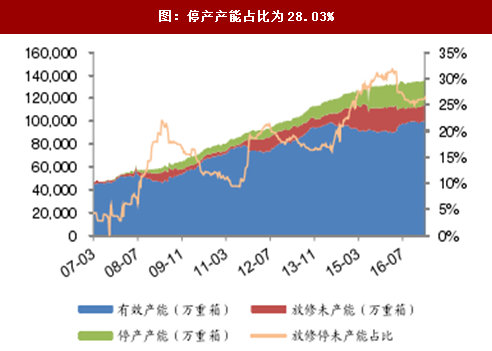

产线及产能:产线、有效产能、停产占比环比持平。

产线变化:3月23日总产线362条,环比持平。

有效产能:3月23日有效产能98796.8万重箱,环比持平。

停产占比:3月23日停产占比为28.03%,环比持平。

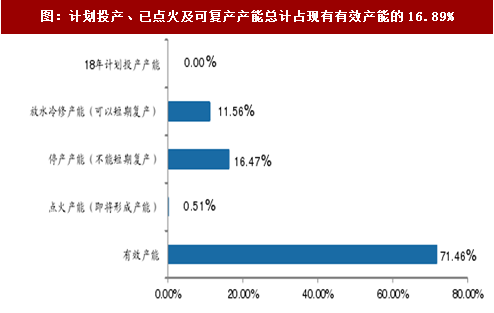

2014年合计冷修复产9条生产线,恢复产能3060万重箱;增加冷修生产线38条,减少产能13170万重箱;新增生产线23条,新增产能10050万重箱。2015年增加冷修生产线43条,减少产能14634万重箱;新点火生产线10条,增加产能4260万重箱;增加复产生产线18条,增加产能6090万重箱。2016年新点火生产线4条,增加产能3120万重箱;增加复产生产线13条,增加产能5370万重箱;增加冷修生产线12条,减少产能2778万重箱。2017年增加冷修生产线25条,减少产能9228万重箱;新点火生产线6条,增加产能2280万重箱;增加复产生产线13条,增加产能4560万重箱。2018年增加复产生产线2条,增加产能1200万重箱。增加新点火生产线5条,增加产能1860万重箱。

图:总产能为13.82亿重箱/年

图:停产产能占比为28.03%

图:计划投产、已点火及可复产产能总计占现有有效产能的16.89%

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。