建筑设计行业的需求,主要来自于建筑行业,因此受房地产行业的发展影响较大。受我国人口增幅呈下降的长期因素影响,以及前期房地产投资总额增长过快带来的部分区域市场供需失衡等中、短期因素影响,我国房地产行业已跨过整体高速发展阶段,但是随着“二胎政策”的实施,未来较长一段时间内,我国的“人口红利”仍然可能是推动我国房地产行业保持持续稳定发展的主要动力,同时我国城镇化趋势对房地产行业的区域分化发展、经济转型对绿色节能环保以及智能化建筑的要求、新型产业园区等地产新领域的兴起、保障安居工程的加大投入等因素则为我国房地产行业的长期稳定发展提供了基础。

一、我国房地产行业开发投资情况

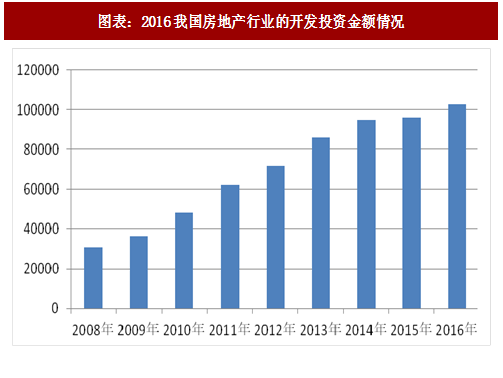

长期以来,房地产行业作为我国经济的主要支柱产业之一,在我国经济发展中处于重要的地位。2008 年以来,我国房地产行业的开发投资规模保持了持续的增长,具体投资金额情况如下:

1、我国房地产开发投资增速变化情况

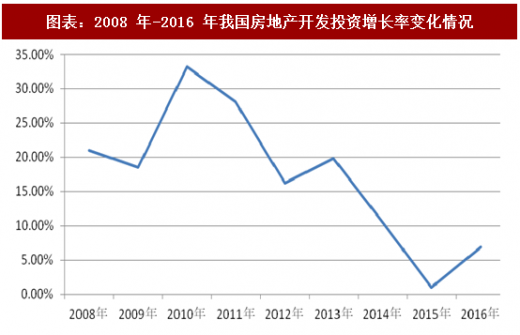

虽然我国房地产开发投资在规模上一直保持着持续增长,但是由于国家政策导向变化等原因,从增速角度看,我国房地产开发投资经历了快速发展、冲高回落、企稳回升等不同阶段。

第一阶段:快速发展阶段

2008年-2010年,由于国家实施投资拉动内需的鼓励政策,我国房地产行业开发投资开始在整体上进入快速增长的格局,房地产各年开发投资完成额的增速均保持在 15%以上,高于同期 GDP 增长率,特别是在 2010 年增长率达到了33.43%,为历年最高。

第二阶段:冲高回落阶段

2010 年-2015 年,由于国家自 2010 年底开始逐步加大对房地产宏观调控政策力度,同时我国经济开始进入结构调整期,从以前的单一“重速度”逐步转变为“既要质也要速”阶段,因此主动降低了发展增速要求,而世界经济也未走出弱势周期。因此,房地产行业也进入调整周期,受到房地产销售和库存等影响,我国房地产行业开发投资增量仍然保持了较快发展,但是投资增速开始逐年下降。特别是自 2013 年开始,我国房地产开发投资增速逐月下降,2015 年增速仅为 1%,为历年最低。

第三阶段:企稳回升阶段

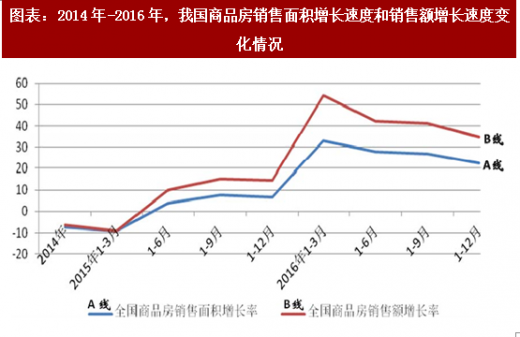

经过宏观调控后,我国大部分城市的房价涨幅得到了有效控制。2014 年下半年开始,国家对房地产行业的政策逐步回暖,通过“放宽公积金贷款”、 “取消限购”、“鼓励农民进城购房”等多种措施“去库存”,有效的促进我国房地产行业进入平稳发展的一个新阶段。2015 年一季度,我国商品房销售面积和销售额增长率都开始触底回升,2016年增长率分别达到22.5%和34.8%,逐步恢复较快增长。

2015 年下半年开始,我国房地产市场已经逐步回暖,房地产开发投资增速也逐步回升,2016 年房地产开发投资增速达到 6.88%。

2、近年来我国房地产开发投资增速变动源于多方面因素:

其一,由于房价与投资性需求两者伴生的螺旋式上升加剧了部分二、三线城市房地产 终供求的失衡,部分城市出现了新城闲置现象。房地产开发投资高速增长带来的供应量尚有一个“去库存”的阶段。

其二,我国目前正处于经济发展转型时期,在经历持续两位数的高速发展后我国 GDP 增速有所放缓,经济稳步增长将成为我国经济发展的新常态。而房地产行业作为传统经济发展模式中的主要支柱行业,行业增长点与增长速度也处于调整阶段,与经济整体发展相适应。

其三,为保障房地产行业长远健康发展,国家适时通过各种调控政策平抑非理性的房价上涨与投资需求。

二、我国房地产行业的政策环境

房地产行业作为我国国民经济的支柱产业之一,长期以来与我国经济发展周期密切相关。与我国经济发展周期相匹配,我国房地产行业的政策环境也在相应的变化中。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

1、国家积极鼓励发展阶段

2003 年 8 月,国务院出台了“18 号文件”(《关于促进房地产市场持续健康发展的通知》),将房地产业定位为国民经济的支柱产业,并明确提出要保持房地产行业的持续健康发展。随后我国房地产行业开始进入快速发展阶段,并进入了我国房地产行业发展的“黄金十年”。

2、宏观调控阶段

经过多年快速发展,全国各地房价和土地的价格屡创新高,为防止房地产行业过热,国家开始采取针对性的调控政策,政策环境趋紧,具体表现为:

为解决房价快速非理性上升以及部分市场供需失衡等问题,2009 年至 2014 年上半年,政府出台了一系列控制政策,包括:2010 年 1 月国务院发布的《关于促进房地产市场平稳健康发展的通知》(即“国十一条”)、2010 年 3 月国土资源部出台的【国土资发(2010)34 号】《关于加强房地产用地供应和监管有关问题的通知》、2010 年 4 月国务院公布的【国发(2010)10 号】《国务院关于坚决遏制部分城市房价过快上涨的通知》、2011 年 1 月国务院发布的【国办发(2011)1 号】《国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知》、2013 年 2 月国务院发布的【国办发(2013)17 号】《国务院办公厅关于继续做好房地产市场调控工作的通知》等。上述政策从住宅供给结构、土地调控、房地产开发企业融资、个人购房贷款、税收(包括扩大房产税试点范围)等各方面对房地产行业进行了调控。经过上述调控措施,我国房地产行业逐步进入调整期。

3、平稳发展阶段

2014 年开始,国家提出房地产行业“去库存”政策措施,我国房地产政策作了调整,针对房地产市场分化格局,给予地方调控自主权,分城施策,陆续推出央行降准、政府逐步取消限购、首套房首付比例下调、鼓励农民工进城购房优惠等宽松政策。但是针对涨幅过快的一线城市和热点城市继续实施限购、限贷。

2016 年中央经济工作会议提出,要把防控金融风险放到更加重要的位置,并进一步明确住房的居住定位。现阶段我国政府对房地产行业的主要政策导向为:在稳定住房消费的总基调下,坚持分类指导政策、支持居民自主及改善性需求。短期内国家通过各类措施“稳定”市场环境,既要支持居民自住购房,同时要抑制投资投机性需求,防止热点城市的泡沫风险及市场出现大起大落;中长期则将通过鼓励发展租赁市场以及各类金融财税的改革,为房地产长效机制的建立奠定更稳固的基础。

上述政策导向,为我国房地产市场未来保持良性平稳的增长提供了良好的政策环境。

三、地产新领域的投入将成为建筑设计行业的新亮点

由于城市化和新型城镇化的发展,一些地产新业态开始得以较快的发展,成为建筑设计行业发展的新亮点。

1、政府投资的公共建筑市场

公共建筑作为体现一个城市文化的精髓和特征的重要载体,一直以来代表着建筑设计的较高水准。近年来,随着我国经济和社会的快速发展,城镇化进程的不断加快,政府加大了对医疗、教育、体育文化设施、政府公共机构、公共园林景观、展览中心、车站大楼等为代表的城市基础设施和公共服务设施投资,既促进了经济社会发展,又增强了为城市居民生产生活服务的功能。

2、新型产业园区

随着国家加大经济结构的调整,各地政府积极推进产业转型,带动了各种新型工业园区、科技园区、文化创意园区、电商产业园区的建设,上述园区设计涵盖园区规划、建筑设计、市政工程设计、园林景观设计等多个领域,将成为建筑设计行业的一个新领域,也成为行业新的业务增长点。

3、商业综合体建筑

未来随着我国城市化进程的加快以及城市人口聚集区的调整,商业地产将进入快速发展阶段,2016 年我国商业地产销售面积同比增幅较 2015 年显著扩大。

业态多样化和消费享受化,引导了商业地产的升级和变革,形成了休闲商业聚集的全新创造——商业综合体,是代表城市品牌与生活方式的标志区。

近几年,商业综合体建筑得到了快速发展,并逐步从中心城市向区县城镇发展,也为建筑设计行业带来了新的业务机会。

4、文化体育建筑

随着国家推出发展文化产业的战略措施,全国各地的文化馆、体育馆、艺术馆、图书馆等场馆建设力度持续加大,预计未来文化体育建筑设计市场规模有望保持稳定增长。

2010 年以来我国保障性安居工程项目稳步推进,根据住建部数据统计,自 2010 年初至 2015 年底,我国新开工城镇保障性安居工程住房合计约 4,600 万套。

从国际比较角度看,在经济建设高峰期,新加坡保障性住房占住房存量的比例超过 90%,英国接近 60%,日本超过 50%,我国保障性住房占住房存量的比例显著偏小。目前我国正处于城镇化快速发展阶段,这将是未来房地产市场发展进而是建筑设计行业可持续发展的推动力量之一。

一、我国房地产行业开发投资情况

长期以来,房地产行业作为我国经济的主要支柱产业之一,在我国经济发展中处于重要的地位。2008 年以来,我国房地产行业的开发投资规模保持了持续的增长,具体投资金额情况如下:

图表:2016我国房地产行业的开发投资金额情况

1、我国房地产开发投资增速变化情况

虽然我国房地产开发投资在规模上一直保持着持续增长,但是由于国家政策导向变化等原因,从增速角度看,我国房地产开发投资经历了快速发展、冲高回落、企稳回升等不同阶段。

图表:2008 年-2016 年我国房地产开发投资增长率变化情况

第一阶段:快速发展阶段

2008年-2010年,由于国家实施投资拉动内需的鼓励政策,我国房地产行业开发投资开始在整体上进入快速增长的格局,房地产各年开发投资完成额的增速均保持在 15%以上,高于同期 GDP 增长率,特别是在 2010 年增长率达到了33.43%,为历年最高。

第二阶段:冲高回落阶段

2010 年-2015 年,由于国家自 2010 年底开始逐步加大对房地产宏观调控政策力度,同时我国经济开始进入结构调整期,从以前的单一“重速度”逐步转变为“既要质也要速”阶段,因此主动降低了发展增速要求,而世界经济也未走出弱势周期。因此,房地产行业也进入调整周期,受到房地产销售和库存等影响,我国房地产行业开发投资增量仍然保持了较快发展,但是投资增速开始逐年下降。特别是自 2013 年开始,我国房地产开发投资增速逐月下降,2015 年增速仅为 1%,为历年最低。

第三阶段:企稳回升阶段

经过宏观调控后,我国大部分城市的房价涨幅得到了有效控制。2014 年下半年开始,国家对房地产行业的政策逐步回暖,通过“放宽公积金贷款”、 “取消限购”、“鼓励农民进城购房”等多种措施“去库存”,有效的促进我国房地产行业进入平稳发展的一个新阶段。2015 年一季度,我国商品房销售面积和销售额增长率都开始触底回升,2016年增长率分别达到22.5%和34.8%,逐步恢复较快增长。

图表:2014年-2016年,我国商品房销售面积增长速度和销售额增长速度变化情况

2015 年下半年开始,我国房地产市场已经逐步回暖,房地产开发投资增速也逐步回升,2016 年房地产开发投资增速达到 6.88%。

2、近年来我国房地产开发投资增速变动源于多方面因素:

其一,由于房价与投资性需求两者伴生的螺旋式上升加剧了部分二、三线城市房地产 终供求的失衡,部分城市出现了新城闲置现象。房地产开发投资高速增长带来的供应量尚有一个“去库存”的阶段。

其二,我国目前正处于经济发展转型时期,在经历持续两位数的高速发展后我国 GDP 增速有所放缓,经济稳步增长将成为我国经济发展的新常态。而房地产行业作为传统经济发展模式中的主要支柱行业,行业增长点与增长速度也处于调整阶段,与经济整体发展相适应。

其三,为保障房地产行业长远健康发展,国家适时通过各种调控政策平抑非理性的房价上涨与投资需求。

二、我国房地产行业的政策环境

房地产行业作为我国国民经济的支柱产业之一,长期以来与我国经济发展周期密切相关。与我国经济发展周期相匹配,我国房地产行业的政策环境也在相应的变化中。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

1、国家积极鼓励发展阶段

2003 年 8 月,国务院出台了“18 号文件”(《关于促进房地产市场持续健康发展的通知》),将房地产业定位为国民经济的支柱产业,并明确提出要保持房地产行业的持续健康发展。随后我国房地产行业开始进入快速发展阶段,并进入了我国房地产行业发展的“黄金十年”。

2、宏观调控阶段

经过多年快速发展,全国各地房价和土地的价格屡创新高,为防止房地产行业过热,国家开始采取针对性的调控政策,政策环境趋紧,具体表现为:

为解决房价快速非理性上升以及部分市场供需失衡等问题,2009 年至 2014 年上半年,政府出台了一系列控制政策,包括:2010 年 1 月国务院发布的《关于促进房地产市场平稳健康发展的通知》(即“国十一条”)、2010 年 3 月国土资源部出台的【国土资发(2010)34 号】《关于加强房地产用地供应和监管有关问题的通知》、2010 年 4 月国务院公布的【国发(2010)10 号】《国务院关于坚决遏制部分城市房价过快上涨的通知》、2011 年 1 月国务院发布的【国办发(2011)1 号】《国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知》、2013 年 2 月国务院发布的【国办发(2013)17 号】《国务院办公厅关于继续做好房地产市场调控工作的通知》等。上述政策从住宅供给结构、土地调控、房地产开发企业融资、个人购房贷款、税收(包括扩大房产税试点范围)等各方面对房地产行业进行了调控。经过上述调控措施,我国房地产行业逐步进入调整期。

3、平稳发展阶段

2014 年开始,国家提出房地产行业“去库存”政策措施,我国房地产政策作了调整,针对房地产市场分化格局,给予地方调控自主权,分城施策,陆续推出央行降准、政府逐步取消限购、首套房首付比例下调、鼓励农民工进城购房优惠等宽松政策。但是针对涨幅过快的一线城市和热点城市继续实施限购、限贷。

2016 年中央经济工作会议提出,要把防控金融风险放到更加重要的位置,并进一步明确住房的居住定位。现阶段我国政府对房地产行业的主要政策导向为:在稳定住房消费的总基调下,坚持分类指导政策、支持居民自主及改善性需求。短期内国家通过各类措施“稳定”市场环境,既要支持居民自住购房,同时要抑制投资投机性需求,防止热点城市的泡沫风险及市场出现大起大落;中长期则将通过鼓励发展租赁市场以及各类金融财税的改革,为房地产长效机制的建立奠定更稳固的基础。

上述政策导向,为我国房地产市场未来保持良性平稳的增长提供了良好的政策环境。

三、地产新领域的投入将成为建筑设计行业的新亮点

由于城市化和新型城镇化的发展,一些地产新业态开始得以较快的发展,成为建筑设计行业发展的新亮点。

1、政府投资的公共建筑市场

公共建筑作为体现一个城市文化的精髓和特征的重要载体,一直以来代表着建筑设计的较高水准。近年来,随着我国经济和社会的快速发展,城镇化进程的不断加快,政府加大了对医疗、教育、体育文化设施、政府公共机构、公共园林景观、展览中心、车站大楼等为代表的城市基础设施和公共服务设施投资,既促进了经济社会发展,又增强了为城市居民生产生活服务的功能。

2、新型产业园区

随着国家加大经济结构的调整,各地政府积极推进产业转型,带动了各种新型工业园区、科技园区、文化创意园区、电商产业园区的建设,上述园区设计涵盖园区规划、建筑设计、市政工程设计、园林景观设计等多个领域,将成为建筑设计行业的一个新领域,也成为行业新的业务增长点。

3、商业综合体建筑

未来随着我国城市化进程的加快以及城市人口聚集区的调整,商业地产将进入快速发展阶段,2016 年我国商业地产销售面积同比增幅较 2015 年显著扩大。

业态多样化和消费享受化,引导了商业地产的升级和变革,形成了休闲商业聚集的全新创造——商业综合体,是代表城市品牌与生活方式的标志区。

近几年,商业综合体建筑得到了快速发展,并逐步从中心城市向区县城镇发展,也为建筑设计行业带来了新的业务机会。

4、文化体育建筑

随着国家推出发展文化产业的战略措施,全国各地的文化馆、体育馆、艺术馆、图书馆等场馆建设力度持续加大,预计未来文化体育建筑设计市场规模有望保持稳定增长。

四、政府加大对保障安居工程的投入,带来建筑设计市场新需求

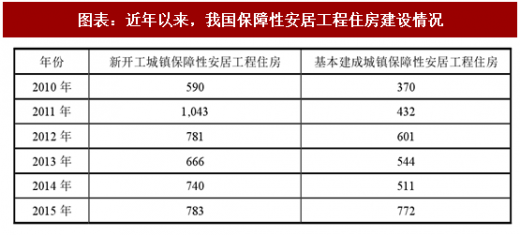

近年来,国家加大了对保障性住房的建设力度。各地方政府依据中央的政策,推出规模较大的建设计划,加快推进保障安居工程的建设进度,为建筑设计行业带来新的市场机会。2010 年以来我国保障性安居工程项目稳步推进,根据住建部数据统计,自 2010 年初至 2015 年底,我国新开工城镇保障性安居工程住房合计约 4,600 万套。

图表:近年以来,我国保障性安居工程住房建设情况

从国际比较角度看,在经济建设高峰期,新加坡保障性住房占住房存量的比例超过 90%,英国接近 60%,日本超过 50%,我国保障性住房占住房存量的比例显著偏小。目前我国正处于城镇化快速发展阶段,这将是未来房地产市场发展进而是建筑设计行业可持续发展的推动力量之一。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。