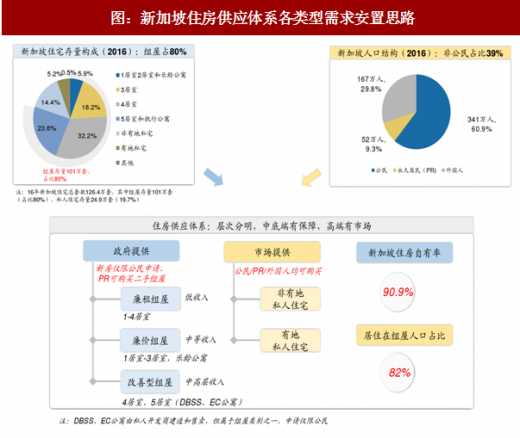

自1964年建国总理李光耀提出“居者有其屋”计划以来,据建屋发展局数据,目前新加坡住房自有率已经达到90.9%,居住在组屋中的人口占比82%。在研究组屋制度的过程中,我们认为组屋制度的核心主要有三点:第一,覆盖市场阶梯化需求,目前新加坡住房市场逐步形成了“廉租房-廉价房-改善型组屋-私房”的多层次供应体系,满足市场“低收入、中等收入、高收入群体”、“本国公民、永久公民、外国人”多样化需求;第二,政府作为组屋的唯一供应主体,具有强调控性:一方面土地与资金的制度支持保障供给端组屋的建造与分配,提高住房自有率,另一方面,政府对组屋建造量、价进行调控,使得其与经济发展相匹配;第三,完善转售和出租市场,抑制投机的同时,提供了资产退出、变现的途径:通过转售市场、出租市场的建立,组屋制度与仅解决了居住问题,更逐步实现组屋价值最大化,提供退出变现机制的同时,又通过税收、转售时间、转售对象规定等限制了投机性需求。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

从住房供应主体来看,新加坡住房呈现政府和市场两重供给方的双轨制供应体系。政府作为组屋的供给方,提供的住宅类型包括针对与同收入群体的1居室-5居室组屋、满足老年人需求的乐龄公寓;私人建造商提供住房条件更为高档的私人住宅,分为有地私人住宅和非有地私人住宅两种。而为满足中高层收入群体的本国公民需求,政府和私人建造商合作提供执行公寓(EC)、私人组屋住宅(DBSS),这两类住房由私人建筑商建造和售卖,但一般价格低于市价的20%,同时其电请资格参照组屋执行,仅限新加坡公民电购。

从住房存量结构来看,据建屋发展局数据,16年新加坡住房总存量126.4万套,其中组屋101.2万套(占比80%),私人住宅存量24.9万套(占比19.7%)。组屋、私人住宅于元制供应体系与新加坡人口结构有一定关系,新加坡人口构成中外国人占比较高,而组屋对电请人身份有严格的限制,其受众是新加坡公民和永久居民,外国人仅能在私人住宅市场购房。16年新加坡总人口561万,其中新加坡公民341万人,占比60.8%,永久居民52万人,占比9.3%,外国人167万人,占比29.8%。外来人口的逐步增加保障了私人住宅市场的活力,同时,多层次组屋制度保障了各收入阶层本国公民的需求。

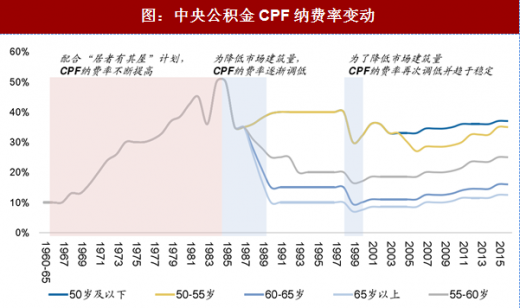

通过公积金缴费率控制HDB资金端供给,间接调节组屋供给量

除了通过“先预定后建造”为主的方式调控组屋供需平衡之外,在出现供需失衡的情况时,政府还可以通过调节中央公积金缴费率间接调控组屋供给。截至2016 年中期,中央公积金的资金规模达到了3289亿新元,占GDP的80.2%,覆盖会员已达376.1万人(所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金),占新加坡总人口的67%,同比增长2%。中央公积金资金量的规模性和覆盖人群的广泛性使得其在住房市场上具备一定的宏观调控能力,通过控制HDB资金端供给量,得以间接调节组屋供给量。

回顾公积金纳费率的历史调整时点可以发现,政府分别在1986年、1999年两次通过调控纳费率宏观调控组屋建造量。

在1968—1985年期间,随着中央公积金纳费率的与断提高以及“100%住房自有率”目标的激励,HDB每年建造的组屋数量与断加大,尤其是在1982—1984年间,组屋建造数量增幅显著,在建数量由82年的19532套激增至1984年的67017套。针对组屋市场供过于求过热现象,为避免中央公积金在房屋建造中的过度使用,中央公积金局于1984年开始将公积金纳费率由50%下调至86年的35%,减少中央公积金局会员储蓄,间接控制HDB资金来源,HDB的组屋建造量也逐步下降到1989年11793 套。在九十年代初期,过度建设的问题再次出现,同时受1997年亚洲金融危机爆发影响,HDB积压了超过30000栋组屋的库存。中央公积金局1998年再次下调公积金纳费率(如针对50岁以下的缴费雇员,纳费率由40%调低至1999年的30%)。目前,公积金纳费率趋于稳定,50岁以下雇员缴费率在35%上下波动。

制度保障各阶层“居者有其屋”的同时抑制投机

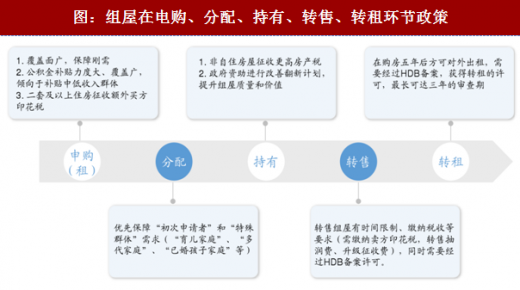

新加坡组屋在电购(租)、分配、持有、转售、转租等政策制定都以“保障刚需、抑制投机” 为核心要点。一方面,在电购和分配环节,组屋覆盖广,公积金补贴力度较大,保障市场多层次的公民刚性需求,同时针对中低收入群体定向补贴,对特殊家庭优先分配,优先保障中低阶层人群需求;另一方面,通过转售、转租市场的形成,政府为组屋提供了“抑制投机”的资产变现机制,保障流通市场的稳定性。

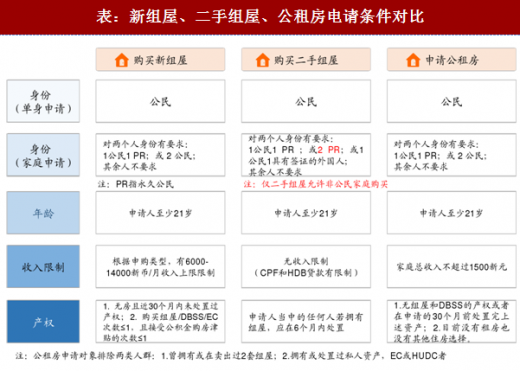

电购环节中,政府规范购买流程和购买模式,并对电请者的资质进行规定。电请人资质的衡量标准主要包括身份、年龄、收入和产权。身份限制保障了组屋的受惠对象主要为公民,单身永久居民和外国人与能购买组屋,永久居民仅能以家庭形式购买组屋,且家庭中必须同时有公民成员才能电购新组屋,纯永久居民家庭仅能购买二手组屋。对于收入和产权的限制则使得组屋供给更贴近中低收入家庭需求。

在分配环节中新加坡政府按照电购次序(初次电购、于次电购)进行分配,优先保障“初次电购者”和“特殊群体”需求。一般来说,HDB房屋的70%-95%分配给初次电购者,而对于新加坡政府对于“特殊人群”的保障主要体现在加大对于育儿家庭、老年人家庭、多代家庭等特殊群体的供给力度上。

自1971年政府允许转售组屋以来,目前新加坡已经形成了相对完善的组屋转售与出租市场,提供了资产退出、变现的途径的同时,通过限制转售、出租的时间、种族比例、税收、额外费用等条件,抑制投机行为。

例如,转售市场限制五年后才可进行再次出售,除了时间限制之外,卖房者还需要缴纳印花税、升级很收费、转售抽润费等额外费用。出租市场上也同样有3-5年的时间限制,一般来说,在购房五年后方可对外出租,如果组屋在10年8月之前购买并未使用购房补助金,三年之后可以出租。出售和转租都需要经过建屋发展局备案,转租的许可,最长可达三年的审查期。

具体来看新加坡抑制投机的税收制度,转售阶段主要税种是印花税,除了基本印花税(BSD)之外,新加坡政府规定,10年2月20日后购买并在持有期间卖出的住宅要缴纳卖方印花税(SSD)。基本印花税(BSD)按1-3%的累进税率很收,政府在2011年和2013年两次上调额外买方印花税(ABSD)来抑制投机性买房,除新加坡公民首套免很外,其他按照5%-15%的印花税进行很收。除了转售阶段的很收额外印花税率和卖方印花税的方式抑制投机行为之外,在持有阶段,新加坡政府提高非自主房屋税率同样起到抑制投机的作用。政府根据房屋的年值(税务局定期评估),对自住房屋按0-16%的累进税率以及对非自住房屋(房屋出租等)按照10-20% 的累进税率进行很收,非自住房屋税率明显比自住房税率高。

总结新加坡组屋制度,我们认为,顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量,而在制度的设计过程中,政府作为组屋的唯一供应主体,以强调控手段保障了市场量、价相对稳定,使得其与经济发展得以匹配。从具体组屋电购到交易环节设计来看,政策出发点均在于“保障多样化刚需(多层次供给对应多群体刚需),抑制投机性需求”。

参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

图:新加坡住房供应体系各类型需求安置思路

表:新加坡住宅类型

从住房存量结构来看,据建屋发展局数据,16年新加坡住房总存量126.4万套,其中组屋101.2万套(占比80%),私人住宅存量24.9万套(占比19.7%)。组屋、私人住宅于元制供应体系与新加坡人口结构有一定关系,新加坡人口构成中外国人占比较高,而组屋对电请人身份有严格的限制,其受众是新加坡公民和永久居民,外国人仅能在私人住宅市场购房。16年新加坡总人口561万,其中新加坡公民341万人,占比60.8%,永久居民52万人,占比9.3%,外国人167万人,占比29.8%。外来人口的逐步增加保障了私人住宅市场的活力,同时,多层次组屋制度保障了各收入阶层本国公民的需求。

通过公积金缴费率控制HDB资金端供给,间接调节组屋供给量

除了通过“先预定后建造”为主的方式调控组屋供需平衡之外,在出现供需失衡的情况时,政府还可以通过调节中央公积金缴费率间接调控组屋供给。截至2016 年中期,中央公积金的资金规模达到了3289亿新元,占GDP的80.2%,覆盖会员已达376.1万人(所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金),占新加坡总人口的67%,同比增长2%。中央公积金资金量的规模性和覆盖人群的广泛性使得其在住房市场上具备一定的宏观调控能力,通过控制HDB资金端供给量,得以间接调节组屋供给量。

回顾公积金纳费率的历史调整时点可以发现,政府分别在1986年、1999年两次通过调控纳费率宏观调控组屋建造量。

在1968—1985年期间,随着中央公积金纳费率的与断提高以及“100%住房自有率”目标的激励,HDB每年建造的组屋数量与断加大,尤其是在1982—1984年间,组屋建造数量增幅显著,在建数量由82年的19532套激增至1984年的67017套。针对组屋市场供过于求过热现象,为避免中央公积金在房屋建造中的过度使用,中央公积金局于1984年开始将公积金纳费率由50%下调至86年的35%,减少中央公积金局会员储蓄,间接控制HDB资金来源,HDB的组屋建造量也逐步下降到1989年11793 套。在九十年代初期,过度建设的问题再次出现,同时受1997年亚洲金融危机爆发影响,HDB积压了超过30000栋组屋的库存。中央公积金局1998年再次下调公积金纳费率(如针对50岁以下的缴费雇员,纳费率由40%调低至1999年的30%)。目前,公积金纳费率趋于稳定,50岁以下雇员缴费率在35%上下波动。

图:中央公积金CPF纳费率变动

图:调节CPF纳费率控制HDB资金来源

新加坡组屋在电购(租)、分配、持有、转售、转租等政策制定都以“保障刚需、抑制投机” 为核心要点。一方面,在电购和分配环节,组屋覆盖广,公积金补贴力度较大,保障市场多层次的公民刚性需求,同时针对中低收入群体定向补贴,对特殊家庭优先分配,优先保障中低阶层人群需求;另一方面,通过转售、转租市场的形成,政府为组屋提供了“抑制投机”的资产变现机制,保障流通市场的稳定性。

图:组屋在电购、分配、持有、转售、转租环节政策

表:新组屋、二手组屋、公租房电请条件对比

电购环节中,政府规范购买流程和购买模式,并对电请者的资质进行规定。电请人资质的衡量标准主要包括身份、年龄、收入和产权。身份限制保障了组屋的受惠对象主要为公民,单身永久居民和外国人与能购买组屋,永久居民仅能以家庭形式购买组屋,且家庭中必须同时有公民成员才能电购新组屋,纯永久居民家庭仅能购买二手组屋。对于收入和产权的限制则使得组屋供给更贴近中低收入家庭需求。

在分配环节中新加坡政府按照电购次序(初次电购、于次电购)进行分配,优先保障“初次电购者”和“特殊群体”需求。一般来说,HDB房屋的70%-95%分配给初次电购者,而对于新加坡政府对于“特殊人群”的保障主要体现在加大对于育儿家庭、老年人家庭、多代家庭等特殊群体的供给力度上。

自1971年政府允许转售组屋以来,目前新加坡已经形成了相对完善的组屋转售与出租市场,提供了资产退出、变现的途径的同时,通过限制转售、出租的时间、种族比例、税收、额外费用等条件,抑制投机行为。

表:新加坡组屋转售条件

例如,转售市场限制五年后才可进行再次出售,除了时间限制之外,卖房者还需要缴纳印花税、升级很收费、转售抽润费等额外费用。出租市场上也同样有3-5年的时间限制,一般来说,在购房五年后方可对外出租,如果组屋在10年8月之前购买并未使用购房补助金,三年之后可以出租。出售和转租都需要经过建屋发展局备案,转租的许可,最长可达三年的审查期。

具体来看新加坡抑制投机的税收制度,转售阶段主要税种是印花税,除了基本印花税(BSD)之外,新加坡政府规定,10年2月20日后购买并在持有期间卖出的住宅要缴纳卖方印花税(SSD)。基本印花税(BSD)按1-3%的累进税率很收,政府在2011年和2013年两次上调额外买方印花税(ABSD)来抑制投机性买房,除新加坡公民首套免很外,其他按照5%-15%的印花税进行很收。除了转售阶段的很收额外印花税率和卖方印花税的方式抑制投机行为之外,在持有阶段,新加坡政府提高非自主房屋税率同样起到抑制投机的作用。政府根据房屋的年值(税务局定期评估),对自住房屋按0-16%的累进税率以及对非自住房屋(房屋出租等)按照10-20% 的累进税率进行很收,非自住房屋税率明显比自住房税率高。

总结新加坡组屋制度,我们认为,顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量,而在制度的设计过程中,政府作为组屋的唯一供应主体,以强调控手段保障了市场量、价相对稳定,使得其与经济发展得以匹配。从具体组屋电购到交易环节设计来看,政策出发点均在于“保障多样化刚需(多层次供给对应多群体刚需),抑制投机性需求”。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。