历史上,我国房地产行业经历了多次政策调控,并且政策调控的目的往往着眼于平抑房价短期过快上涨,而本轮政策的调控思路出现了一定变化,试图通过供需两端的强调控维持房价的中期稳定,进而为长效机制的加速推进置换更多的时间与空间。

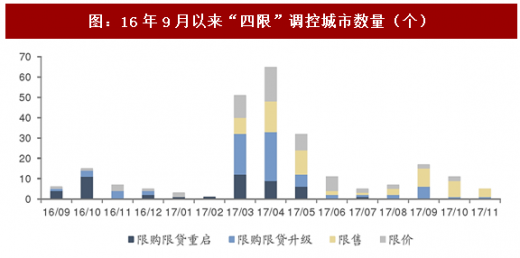

17年政策思路的转变使得本轮行政调控在落实层面上与前两轮相比也呈现出3 个明显的特很:第一,热点城市政策出台呈现“高频次”,部分城市在1年时间内已经更新升级了4轮调控政策,主要包括限购范围的扩大以及非户籍人口缴纳社保条件的升级;第二,调控城市覆盖范围广,17年下半年以来,调控政策进一步下沉至非核心城市。截止目前,已经有72个城市执行限购限贷,其中共有45个三四线加入调控行列,而11-13年限购限贷城市数量为47个(其中三四线城市仅为9个)。第三,政策措施呈现多维度,全覆盖。除限购限贷限价外,本轮调控首次提出限售,普遍限售年限为2-3年,部分强二、三线城市限售5年以上,实际上,限售已经成为17年下半年以来调控城市的主要着力点。我们认为限售政策限制了投资性需求再次出售的流动性,有利于对投资性需求形成精准打击。

信贷层面上,政策收紧主要体现在两个方面。首先,行业的资金监管进一步趋紧。17年上半年,银监会表示严禁资金违规流入房地产市场,严厉打击“首付贷” 等行为,抑制热点城市房地产泡沫。而从今年9月开始,住建部、央行及银监会联合部署规范购房融资行为,资金监管范围扩大至消费贷流向的排查,进一步限制了资金流入地产领域。在地方层面,北京,江苏,深圳、福州相继落实政策,要求严查个人消费信贷资金流向,严防消费贷款另为他用。政府针对购房资金的排查持续深入,进一步封堵了资金流向房地产的入口,表明了政府居民去杠杆的决心。

在政策清理场外配资的同时,银行在按揭贷执行层面上也持续趋严,既包括投放总量的收缩,放款周期将拉长,甚至部分银行逐步停止发放按揭贷款,融360数据显示,截止17年10月,全国受监测的533家银行中有42家银行停贷,占比7.88%。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

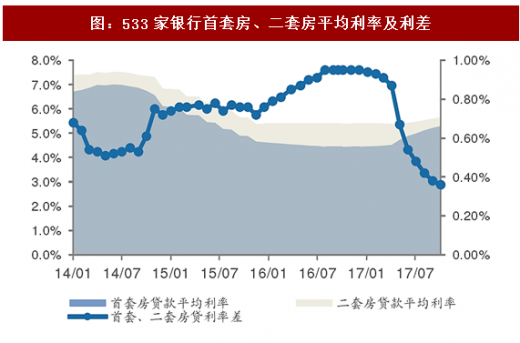

而另一方面按揭贷利率也呈现持续上调,融360统计的35城市首套房贷利率自年初以来持续上涨,继17年7月份突破基准利率(4.90%)之后,10月首套房利率升至5.3,创15年7月以来历史新高,同时,二套房贷利率也不断攀升,截至17年10月,二套房平均贷款利率为5.66%,折合为1.16倍基准利率,收紧趋势明显。整体来看,二套房贷利率相对于首套房利率增长较为缓慢,未来二套房按揭贷利率或加速收紧。

在回顾了17年的调控政策之后,我们将对18年的政策方向进行判断。

回顾历史房地产周期,行政放松或者货币政策放松的背后是政府对地产投资的需求上升,而影响地产投资的因素有两点,其一为土地购置,其二为新开工规模,无论是土地购买还是新开工建设,都与库存规模有着密切的联系,可以说开发商的补库存需求是拉动地产投资的核心要素。

将历史库存水平(70大中城市库存去化周期)、房价环比变化和行业政策作图,我们可以发现,每当库存去化周期迅速提升的过程,都是行业政策出台的时间点, 08年、11年以及14年政策放松所对应的70城市平均去化周期分别为13.6个月、18.3 个月和15.8个月。目前处于历史库存水平最低的时期,过去几年土地出让规模持续降低也没有给企业补库存的机会,房地产企业对于土地投资及开工的热情较高,短期不存在行政调控放松的必要。

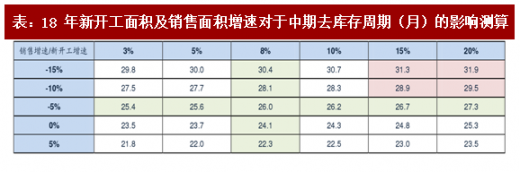

从17年3季度开始,土地供应规模开始放量,预计全年住宅用地供应规模将会增长20%,这也是近3年来第一次明显的补库存行为。为了有效预测18年是否会成为新一轮政策放松的拐点,我们用年度的中期库存去化周期为指标,对18年的开工和销售进行敏感性分析,对比在08年、11年以及14年中期库存去化周期水平,根据库存判断18年的政策走势。在这里为了确定是否会触及库存政策拐点,需要建立一个大致的变化范围,来进行敏感性分析。08、12以及14年在库存达到35个月左右的位置,触发政策放松调节。

18年我们认为新开工大概率将会出现增长,测定范围确定为【0%,20%】,而销售面积则受到三四线城市回落的拉动,大概率同比回落,测定范围为【-15%,5%】。

根据敏感性分析的结果,即便是采用库存规模增长最快的销售面积负增长15%,新开工增长20%,去库存周期也无法达到需要政策介入的范围,因此我们判断,18年政策调控放松的概率较小。低库存的背景下,政策周期将被熨平,供需调控或常态化。

图:2016-2017年地方政府“四限”调控与房价涨幅关系图

17年政策思路的转变使得本轮行政调控在落实层面上与前两轮相比也呈现出3 个明显的特很:第一,热点城市政策出台呈现“高频次”,部分城市在1年时间内已经更新升级了4轮调控政策,主要包括限购范围的扩大以及非户籍人口缴纳社保条件的升级;第二,调控城市覆盖范围广,17年下半年以来,调控政策进一步下沉至非核心城市。截止目前,已经有72个城市执行限购限贷,其中共有45个三四线加入调控行列,而11-13年限购限贷城市数量为47个(其中三四线城市仅为9个)。第三,政策措施呈现多维度,全覆盖。除限购限贷限价外,本轮调控首次提出限售,普遍限售年限为2-3年,部分强二、三线城市限售5年以上,实际上,限售已经成为17年下半年以来调控城市的主要着力点。我们认为限售政策限制了投资性需求再次出售的流动性,有利于对投资性需求形成精准打击。

图:16年9月以来“四限”调控城市数量(个)

图:各线城市限购限贷城市数量(个)

图:各线城市限售城市数量(个)

信贷层面上,政策收紧主要体现在两个方面。首先,行业的资金监管进一步趋紧。17年上半年,银监会表示严禁资金违规流入房地产市场,严厉打击“首付贷” 等行为,抑制热点城市房地产泡沫。而从今年9月开始,住建部、央行及银监会联合部署规范购房融资行为,资金监管范围扩大至消费贷流向的排查,进一步限制了资金流入地产领域。在地方层面,北京,江苏,深圳、福州相继落实政策,要求严查个人消费信贷资金流向,严防消费贷款另为他用。政府针对购房资金的排查持续深入,进一步封堵了资金流向房地产的入口,表明了政府居民去杠杆的决心。

表:2017 年中央层面资金调控一览

在政策清理场外配资的同时,银行在按揭贷执行层面上也持续趋严,既包括投放总量的收缩,放款周期将拉长,甚至部分银行逐步停止发放按揭贷款,融360数据显示,截止17年10月,全国受监测的533家银行中有42家银行停贷,占比7.88%。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

而另一方面按揭贷利率也呈现持续上调,融360统计的35城市首套房贷利率自年初以来持续上涨,继17年7月份突破基准利率(4.90%)之后,10月首套房利率升至5.3,创15年7月以来历史新高,同时,二套房贷利率也不断攀升,截至17年10月,二套房平均贷款利率为5.66%,折合为1.16倍基准利率,收紧趋势明显。整体来看,二套房贷利率相对于首套房利率增长较为缓慢,未来二套房按揭贷利率或加速收紧。

图:全国533家银行首套房停贷比例

图:533家银行首套房、二套房平均利率及利差

在回顾了17年的调控政策之后,我们将对18年的政策方向进行判断。

回顾历史房地产周期,行政放松或者货币政策放松的背后是政府对地产投资的需求上升,而影响地产投资的因素有两点,其一为土地购置,其二为新开工规模,无论是土地购买还是新开工建设,都与库存规模有着密切的联系,可以说开发商的补库存需求是拉动地产投资的核心要素。

将历史库存水平(70大中城市库存去化周期)、房价环比变化和行业政策作图,我们可以发现,每当库存去化周期迅速提升的过程,都是行业政策出台的时间点, 08年、11年以及14年政策放松所对应的70城市平均去化周期分别为13.6个月、18.3 个月和15.8个月。目前处于历史库存水平最低的时期,过去几年土地出让规模持续降低也没有给企业补库存的机会,房地产企业对于土地投资及开工的热情较高,短期不存在行政调控放松的必要。

图:房地产行业库存水平(去化周期)、房价走势与行业政策之间的关系

从17年3季度开始,土地供应规模开始放量,预计全年住宅用地供应规模将会增长20%,这也是近3年来第一次明显的补库存行为。为了有效预测18年是否会成为新一轮政策放松的拐点,我们用年度的中期库存去化周期为指标,对18年的开工和销售进行敏感性分析,对比在08年、11年以及14年中期库存去化周期水平,根据库存判断18年的政策走势。在这里为了确定是否会触及库存政策拐点,需要建立一个大致的变化范围,来进行敏感性分析。08、12以及14年在库存达到35个月左右的位置,触发政策放松调节。

表:18 年新开工面积及销售面积增速对于中期去库存周期(月)的影响测算

图:销售、开工及土地成交面积(亿平)及库存去化周期(月)相对关系

18年我们认为新开工大概率将会出现增长,测定范围确定为【0%,20%】,而销售面积则受到三四线城市回落的拉动,大概率同比回落,测定范围为【-15%,5%】。

根据敏感性分析的结果,即便是采用库存规模增长最快的销售面积负增长15%,新开工增长20%,去库存周期也无法达到需要政策介入的范围,因此我们判断,18年政策调控放松的概率较小。低库存的背景下,政策周期将被熨平,供需调控或常态化。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。