一、地产对家居影响几何?

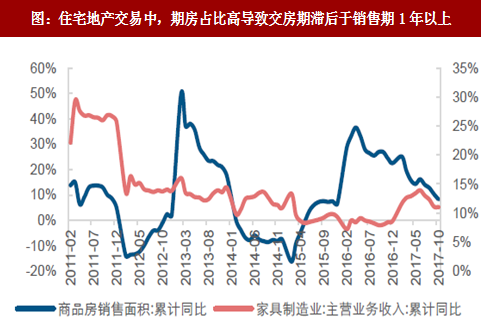

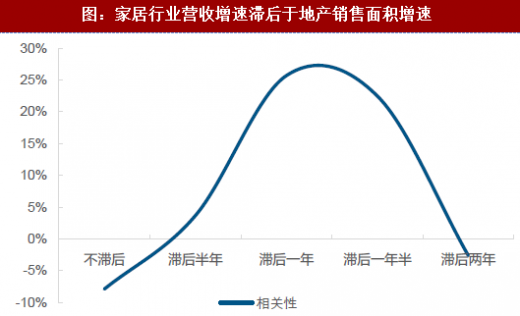

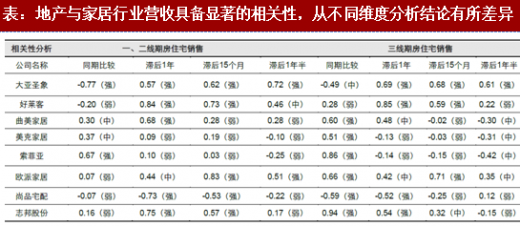

对家居行业基本面的影响:行业层面存滞后,公司层面有分化。总体来看,家具行业营收增速与地产销售面积增速呈较强滞后相关性。受制于期房到交房再到硬/软装的时间延迟效应,家具行业营收增速通常滞后于期房销售面积增速一年至一年半的时间。不过,具体到公司层面,还需逐个分析。比如,以索菲亚为例,与地产的同时性较强;欧派、志邦与地产的滞后性较明显。我们判断可能由于偏软装类的家居消费中延时效应较短的二手房占比更高,偏硬装类的则新房占比更高。

参考观研天下发布《2018-2024年中国家居产业市场竞争现状调研与未来发展方向研究报告》

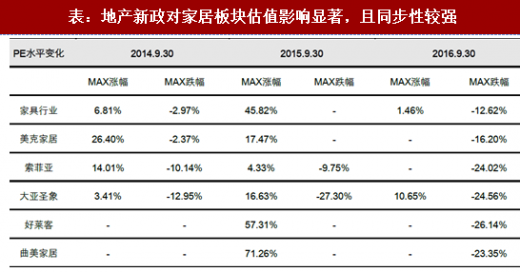

对家居板块估值的影响:短期内,对估值影响强于对业绩的影响。通过分析三次地产政策调控出台后3个月内家居板块估值的变化,我们发现,其相关性较为明显,且同时性较强:

1)受惠于2015年930地产新政的红利,家具行业估值再创新高。截止到12月31日,行业市盈率(TTM)最大涨幅达45.82%,其中美克家居、好莱客、曲美家居最大涨幅分别达17.47%/57.31%/71.26%。

2)2016年十一期间,21城限购限贷政策陆续出台,家具行业市盈率(TTM)在其后半个月内跌幅为10.25%。在新政公布的2-3个月内,家具龙头估值亦不同程度下降。其中,美克家居、索菲亚、大亚圣象、好莱客及曲美家居最大跌幅分别为-16.20%、-24.02%、-24.56%、-26.14%和-23.35%。

二、地产表现后续或分化,家居板块估值料向好

展望明年,资金压力或推动一、二线地产销售筑底回升。今年以来,一、二线地产销售下滑主要是供给端的问题。高频数据显示,销售负增长50%左右,其下降趋势并非源于需求不足,实际上多地出现抢房的情况,而是新增楼盘低于市场需求所致。展望明年,我们认为偿债压力或迫使开发商加大推盘力度,进而助力一、二线地产销售筑底。截止2017年一季度,全行业净负债率约100%,达到历史高点;并且从债券到期情况可以看到2018Q1开始陆续到期。此外,今年以来土地购置面积由降转增,并持续提速,据此推测未来3年内,新房供给将有所增长。

棚户货币化边际影响钝化或导致三、四线地产销售增速放缓,甚至出现负增长。今年以来,三、四线地产销售面积延续正增长,不过增速自6月份起开始放缓。相比于一、二线地产销售大幅下滑,三、四线地产的良好表现短期主要源于两大催化剂:棚户货币化和房贷利率折扣。然而展望明年,政府去地产库存手段的边际影响在钝化,比如棚改任务今年为600万套,而未来三年的目标有所下滑,年均500万套的目标。因此,我们认为,三、四线地产销售同比增速放缓的趋势将延续,甚至会出现负增长。

综上所述,明年地产销售将出现分化,趋势上,一、二线城市或优于三、四线城市,由于大部分上市家居企业依然在一二线城市的营收占比较高,而在三四线城市则以渠道渗透和品牌品类扩张的消费逻辑为主导;同时我们也从过去几年的行情中发现家居板块估值对一二线地产周期的敏感度高于三四线地产周期。因此,从边际变化上,明年板块预期或将改善,我们对明年家居板块的估值持乐观积极判断。

对家居行业基本面的影响:行业层面存滞后,公司层面有分化。总体来看,家具行业营收增速与地产销售面积增速呈较强滞后相关性。受制于期房到交房再到硬/软装的时间延迟效应,家具行业营收增速通常滞后于期房销售面积增速一年至一年半的时间。不过,具体到公司层面,还需逐个分析。比如,以索菲亚为例,与地产的同时性较强;欧派、志邦与地产的滞后性较明显。我们判断可能由于偏软装类的家居消费中延时效应较短的二手房占比更高,偏硬装类的则新房占比更高。

参考观研天下发布《2018-2024年中国家居产业市场竞争现状调研与未来发展方向研究报告》

图:住宅地产交易中,期房占比高导致交房期滞后于销售期1年以上

资料来源:观研天下整理

图:家居行业营收增速滞后于地产销售面积增速

资料来源:观研天下整理

表:地产与家居行业营收具备显著的相关性,从不同维度分析结论有所差异

资料来源:观研天下整理

1)受惠于2015年930地产新政的红利,家具行业估值再创新高。截止到12月31日,行业市盈率(TTM)最大涨幅达45.82%,其中美克家居、好莱客、曲美家居最大涨幅分别达17.47%/57.31%/71.26%。

2)2016年十一期间,21城限购限贷政策陆续出台,家具行业市盈率(TTM)在其后半个月内跌幅为10.25%。在新政公布的2-3个月内,家具龙头估值亦不同程度下降。其中,美克家居、索菲亚、大亚圣象、好莱客及曲美家居最大跌幅分别为-16.20%、-24.02%、-24.56%、-26.14%和-23.35%。

表:地产新政对家居板块估值影响显著,且同步性较强

资料来源:观研天下整理

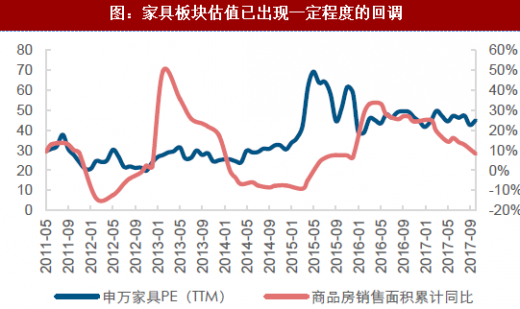

图:家具板块估值已出现一定程度的回调

资料来源:观研天下整理

图:以索菲亚/大亚为例,地产周期对个股估值的影响已有所体现

资料来源:观研天下整理

展望明年,资金压力或推动一、二线地产销售筑底回升。今年以来,一、二线地产销售下滑主要是供给端的问题。高频数据显示,销售负增长50%左右,其下降趋势并非源于需求不足,实际上多地出现抢房的情况,而是新增楼盘低于市场需求所致。展望明年,我们认为偿债压力或迫使开发商加大推盘力度,进而助力一、二线地产销售筑底。截止2017年一季度,全行业净负债率约100%,达到历史高点;并且从债券到期情况可以看到2018Q1开始陆续到期。此外,今年以来土地购置面积由降转增,并持续提速,据此推测未来3年内,新房供给将有所增长。

棚户货币化边际影响钝化或导致三、四线地产销售增速放缓,甚至出现负增长。今年以来,三、四线地产销售面积延续正增长,不过增速自6月份起开始放缓。相比于一、二线地产销售大幅下滑,三、四线地产的良好表现短期主要源于两大催化剂:棚户货币化和房贷利率折扣。然而展望明年,政府去地产库存手段的边际影响在钝化,比如棚改任务今年为600万套,而未来三年的目标有所下滑,年均500万套的目标。因此,我们认为,三、四线地产销售同比增速放缓的趋势将延续,甚至会出现负增长。

综上所述,明年地产销售将出现分化,趋势上,一、二线城市或优于三、四线城市,由于大部分上市家居企业依然在一二线城市的营收占比较高,而在三四线城市则以渠道渗透和品牌品类扩张的消费逻辑为主导;同时我们也从过去几年的行情中发现家居板块估值对一二线地产周期的敏感度高于三四线地产周期。因此,从边际变化上,明年板块预期或将改善,我们对明年家居板块的估值持乐观积极判断。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。