(一)物业管理行业的经营模式

(1)物业管理服务的不同阶段

物业管理服务通常可分为前期物业管理服务与业主大会成立后的物业管理服务两个阶段。由于在物业项目完成销售并向业主进行交付前,尚无法确定物业的业主且无法由业主选聘物业管理企业,根据《物业管理条例》,在业主、业主大会选聘物业管理企业之前,由建设单位(通常为房地产开发企业)通过招投标或其他方式选聘物业管理企业,并由选聘的物业管理企业提供前期物业管理服务。物业项目完成销售并交付后,物业项目的业主可以通过成立业主大会、业主委员会并由业主大会做出决议,或经专有部分占建筑物总面积过半数且占总人数过半数的业主表决的方式,对物业管理企业进行重新选聘,在该等情况下,由业主或业主大会选聘的物业管理企业向业主提供的物业服务为业主大会成立后的物业管理服务。

由于我国现阶段大部分物业管理项目尚未成立业主大会及业主委员会,我国物业管理服务仍以前期物业管理服务为主。根据资料显示,我国百强企业2015 年管理的32,401 个项目中,已成立业主委员会的有4,760 个,占比14.69%;在17,896 个住宅项目中,已成立业主委员会的有3,548 个,占比19.83%。随着物业项目的成熟及业主对自身权益的重视程度加强,预计未来越来越多的物业项目将逐步成立业主大会、业主委员会,业主大会成立后的物业管理服务占比将会有所上升,这也将对物业服务企业、物业服务质量提出更高的要求。

(2)物业管理项目的获取模式

根据《物业管理条例》和《前期物业管理招标投标管理暂行办法》的规定,前期物业管理招标投标应当遵循公开、公平、公正和诚实信用的原则;住宅及同一物业管理区域内非住宅的建设单位,应当通过招投标的方式选聘具有相应资质的物业管理企业;投标人少于3 个或者住宅规模较小的,经物业所在地的区、县人民政府房地产行政主管部门批准,可以采用协议方式选聘具有相应资质的物业管理企业;对于其他类型物业,国家提倡通过招投标的方式选聘具有相应资质的物业管理企业。随着近年来我国物业管理行业的持续发展与规范化,目前前期物业管理项目大多采用公开招投标的方式确定物业管理服务的提供方,物业管理企业则需在各地建设行政主管部门、房地产行政主管部门的监督和管理下经过投标、评标、中标的流程,方可获取前期物业管理项目。

根据《业主大会和业主委员会指导规则》,对于已成立业主大会、业主委员会的物业管理项目,由业主大会决定选聘或解聘物业管理企业,并由业主委员会与选聘的物业管理企业签订合同。相关规定对于业主大会选聘物业管理企业的方式未进行限定,通常可通过业主、业主大会、业主委员会与原物业管理企业或新物业管理企业进行协商谈判、公开招投标或其他方式进行。

(3)物业管理服务的收费模式

根据《物业服务收费管理办法》,业主与物业管理企业可以采取包干制或者酬金制等形式约定物业服务费用。其中:包干制是指由业主向物业管理企业支付固定物业服务费用,盈余或者亏损均由物业管理企业享有或者承担的物业服务计费方式,在该种模式下,物业管理企业根据管理项目的情况制定服务方案、成本预算及预期利润,并相应确定报价、参与招投标或协议流程。取得物业管理项目后,物业管理企业通过向物业提供有效的管理服务,在保证服务质量的前提下降低物业运营、养护维修成本,取得预期的利润水平及因成本降低而取得的超额收益;酬金制是指在预收的物业服务资金中按约定比例或者约定数额提取酬金支付给物业管理企业,其余全部用于物业服务合同约定的支出,结余或者不足均由业主享有或者承担的物业服务计费方式。现阶段,物业管理行业的收费模式以包干制为主。根据数据,纳入数据收集范围的30,322 个项目中实行包干制收费的项目数量为26,054 个,占比达到85.92%。

(二)行业竞争状况

1、物业管理行业竞争格局

现阶段,我国物业管理行业呈现出高度分散的特点。根据资料显示,截至2014 年底,我国共有物业服务企业约10.5万家,物业管理行业从业人员约为711.2 万人。物业管理行业进入门槛较低,各地客户对服务、价格要求存在差异性,为行业内小型物业管理公司的生存提供了空间。

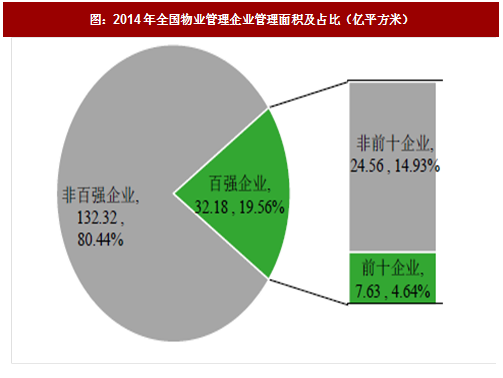

根据数据,2014 年我国百强企业物业管理面积占全国物业管理总面积之比约为19.56%,收入占比约为24.29%;物业管理前十企业物业管理面积占百强企业物业管理面积之比约为23.70%,收入占比约为20.75%;2015 年物业管理前十企业物业管理面积占百强企业物业管理面积之比约为26.89%,收入占比约为19.53%。

参考观研天下相关发布的《2018-2023年中国物业管理产业市场竞争现状调查与未来发展趋势预测报告》

图:2014年全国物业管理企业管理面积及占比(亿平方米)

目前物业管理行业的竞争逐步变得激烈,主要体现在以下方面:(1)行业内企业通过不断扩张及兼并整合,寻求规模经济效应,领先企业之间的竞争程度加强;(2)行业内规模较大的物业管理企业已经形成了品牌效应,其提供高品质的物业管理服务并且取得了良好的市场反馈,形成一定的竞争优势;(3)行业高科技水平逐步提升,信息科技产品在物业管理行的应用率不断提升,推动行业服务质量的提升。2、物业管理行业内主要企业情况

物业管理行业内部分主要企业情况如下:

表:物业管理行业内部分主要企业情况

1、有利因素

(1)城镇化进程加快,城镇人口增长带动住房及物业管理需求

目前我国城镇化正处于中期发展阶段,城镇人口持续快速增长。国家统计局数据显示,国内城镇化率由1996 年的30.48%上升至2016 年的57.35%。根据预计,到2020 年我国常住人口城镇化率将达60.00%左右。

根据国务院办公厅发布的《全国医疗卫生服务体系规划纲要(2015—2020 年)》,预计到2020 年,我国总人口数将达到14 亿人,由此计算,至2020 年,我国城镇人口约将达到8.4 亿人,较2016 年末增加约4,700 万人,新增城镇人口以及由此而新增的住房需求将促进城市基础设施建设和城镇住房建设投资增长,扩大物业管理行业及物业管理服务的市场空间。

此外,随着我国城镇化进程向纵深发展,扩大城镇边际范围,三线城市、其他城市以及中西部地区的城市建设将迎来良好的发展机遇,对物业管理服务基本需求的扩张构成稳定支撑。

(2)房地产行业的发展,住宅总量的持续增长推动物业管理服务发展

近年来我国房地产和建筑行业不断发展,有效改善了城镇居民的住房条件,提高了城镇居民的住房水平。根据国家统计局的数据,2016 年,我国商品房销售面积15.73亿平方米,较2015 年增长22.46%,增速比2015 年提高15.95 个百分点,其中住宅销售面积增长22.36%。此外,国家住房和城乡建设部政策研究中心预测,未来十年我国城镇有望新建7,000-8,000 万套住房。作为物业管理行业最主要的管理业态,住宅总量的持续增长及房地产行业的发展将推动物业管理服务的持续发展。

图:全国商品房销售面积(单位:亿平方米)

(3)居民收入持续增长和消费升级为物业管理服务发展提供了物质基础

国家统计局数据显示,2016 年国内城镇居民人均可支配收入33,616 元,较上年实际增长5.6%,2011 年至2016 年,我国城镇居民可支配收入的年复合增长率为9.04%,预计未来全国城镇居民收入仍然将保持稳定增长。随着城镇居民可支配收入的提高,城镇居民消费全面升级,各类消费支出均呈增长态势。居民的消费结构也有所变化,作为基本生存需要的食品、衣着和其他用品类消费占总消费支出的比重趋于基本稳定,而对于各类服务支出所占比重逐渐提高。同时,随着居民可支配收入的增长和消费结构的升级,居民对于服务的选择及考量因素从单纯的价格因素逐渐发展到对品牌、服务质量等综合因素的考虑。城镇居民收入水平的持续增长和居民对服务需求的转变,为物业管理服务的发展提供了坚实的物质基础。

(4)政策的完善为物业管理企业运营提供良好环境

我国物业服务相关法律法规的不断完善、产业政策的合理引导以及政府对于行业的支持性态度,为物业管理行业及物业管理企业的持续稳定发展提供了保障。

在相关法律法规及产业政策的引导下,物业管理行业的市场化业务拓展、市场化定价机制逐步确立,将行业的竞争机制进一步深化,有助于行业资源配置的优化和行业长期的健康发展。

2、不利因素

(1)人工成本上升压缩行业利润空间

物业管理行业对于各类物业服务人员的投入情况具有一定的要求,人力成本也成为了物业管理企业经营的主要成本之一。根据资料显示,2014 年、2015 年我国百强企业人力成本占总成本的比重均超过55%。

近年来,我国人力资源成本不断上升。根据国家统计局的数据,我国城镇单位就业人员年平均工资从2011 年的41,799 元上升到2015 年的62,029 元,年复合增长率为10.37%;根据我国人力资源和社会保障部的数据,我国各地于2011 年起多次调增最低工资标准。工资水平的上升推动了我国物业管理行业人工成本的上升,对行业的利润空间形成了挤压。

(2)上游行业标准化程度较低,服务质量参差不齐

物业管理行业的上游主要为保安、保洁、绿化等服务外包业务的供应商。现阶段,上游行业的标准化程度较低,各供应商之间缺乏统一的标准服务模式,使各地、各企业之间服务的流程、质量存在较大的差异,难以实现统一的高标准管理。同时,上游企业员工专业程度也存在较大的差异,其所提供的服务质量参差不齐,对于物业管理企业的服务质量保障、品牌声誉积累将带来不利影响。

(四)物业管理行业的发展趋势

(1)物业管理面积及其占已建成物业面积的比重有望持续增加

根据资料显示,截至2014 年底,我国内地31 个省、直辖市、自治区物业管理面积约为164.5 亿平方米;根据住建部发布的《2015 年城市建设统计年鉴》,截至2014 年底,我国城市建成区面积合计497.73亿平方米。据此计算,我国2014 年底物业管理面积占城市建成区面积之比约为33.05%,物业管理服务的进一步渗透仍有较大的空间。

物业管理通过对各类物业实施企业化、社会化、经营化、规范化的管理,使物业所有人或使用人享受高效、周到的服务,为其提供良好的居住、工作环境。随着我国居民生活水平的提升,人们对于生活水平的要求逐步提高,相应地对于所居住、工作环境的要求也会有所提升,物业管理也会越来越受到居民的重视,预计未来我国物业管理面积及其占比和对物业的渗透率有望持续得到增加。

(2)多种经营业务将逐步成为物业管理行业的利润增长点

随着我国经济的发展及居民生活水平的提升,人们对于与物业相关服务的关注重点将不仅仅局限于基础的保安、保洁、绿化等物业管理服务上;能进一步提升居民生活质量的各类增值服务,如社区电商、社区家政、社区养老等各类多种经营业务将受到越来越多居民的关注。物业管理行业作为与居民日常社区生活联系最为紧密的行业之一,在开展物业相关服务方面具有得天独厚的优势,诸多物业管理企业也将多种经营业务作为其业务发展的新方向之一。同时,由于多种经营业务对成本投入的要求较低,其利润率也通常高于传统的物业管理服务。根据资料显示,我国百强企业2015 年多种经营业务收入占营业总收入之比为16.73%;多种经营净利润占净利润总额之比为31.08%,成为物业管理行业重要的利润增长点。

此外,随着移动互联网技术、云平台、大数据等技术的进一步发展,该等技术也将进一步与物业管理服务及多种经营业务相融合,为物业管理行业带来新的发展机遇,进一步提升行业的经济附加值。

(3)基础物业服务外包

随着业主对于物业服务质量要求的提高及物业管理企业间竞争的加剧,越来越多物业管理企业选择将清洁、绿化、设备维修养护、秩序维护等基础物业服务外包给专业服务公司,利用专业服务公司提供优质、低价的服务,在提升服务水平的同时降低经营成本。

根据资料显示 ,我国百强企业2015 年外包员工数占一线员工数的26.55%;各类外包业务中,清洁业务外包项目数占总项目数的38.16%,绿化业务、设备维修养护和秩序维护业务外包项目数的占比则分别为26.55%、24.11%和19.16%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。