在分析新加坡和德国模式的可借鉴之处时,由于考虑我国现有国情的特殊性,完全生硬地、不加调整地照搬国际上其他成功国家住房体制是有问题的,因而对于我国特殊背景的研究将决定后续借我国长效机制在后续借鉴过程中有所学、而有所不学以及推进路径。因而,首先,我们在此着重先分析一下我国目前的特殊背景,包括住房结构、土地财政依赖和房地产经济依赖的特殊宏观环境。

(一)我国目前背景:住房结构性问题、土地财政强依赖、房地产经济强依赖是强约束条件

根据统计年鉴,1999-2010年间房地产开发城镇住宅套均面积是100.16平方米,按套均100平米计,1998-2010年间总竣工住宅套数约为0.8亿套。1985年城镇住宅套均面积是57.6平方米,2002年前的城镇户均住宅建设面积接近80平方米,假定1998年前的城镇住宅套均面积为75平方米,1998年我国城镇住宅存量为120亿平米,住宅套数1.6亿套。因此合计2010年末总住宅套数约2.4亿套,2010年城镇家庭户为2.1亿户,户均住宅套数近1.1套左右。

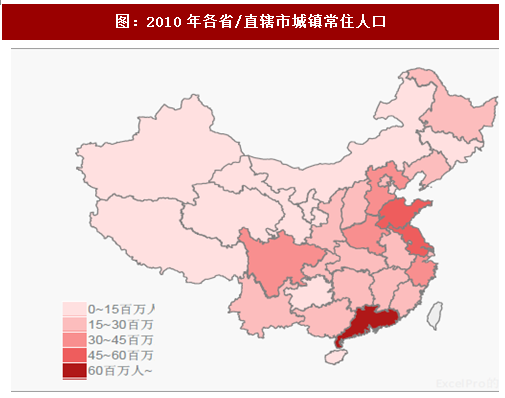

因而,我国在2010年已经达到了城镇户均住宅套数1.1套的水平,持平于国际上发达国际顶峰时期1.1套的平均水平,显示了我国城镇住宅全面短缺的时代已经结束,区域结构性问题是我国未来住房的主要矛盾,我国目前住房问题在区域上看更多是一个结构性问题,中东部紧缺、而中西部过剩。对比新加坡(相当于浦东新区)和德国(相当于云南省)的疆域小因而其住房政策可以全国统一实施,而我国疆域大、并在区域上存在很大的结构性差异,这到约束我国后续的长效机制在全国范围的统一推广,预计后续长效机制也必然是因城施策的,中东部和中西部的政策也必然是不同的。

2、土地财政依赖不降反增,约束长效机制后续应缓步推进

1)土地款占比地方财政收入逐年下降,表面上土地财政依赖减弱

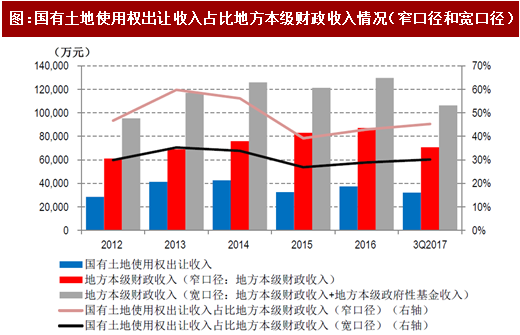

首先,先明确一下计算土地财政依赖的指标。2007年之前土地出让收入先纳入预算外专户管理,再将扣除征地拆迁补偿、补助被征地农民等成本性开支后的余额缴入地方国库,纳入地方政府性基金预算管理。2007年国家对土地出让收入管理制度进行了改革,将全部土地出让收入纳入地方政府性基金预算,与公共财政收入预算分开管理;公共财政收入包括税收收入和非税收收入(主要包括专项收入、行政事业性收费、罚没收入和其他收入等)。因而,地方财政收入就有两个口径:1)窄口径的地方财政收入仅包括地方本级财政收入;2)宽口径的地方财政收入包括地方本级财政收入和地方本级政府性基金收入,由此计算土地财政指标是应分析土地出让金收入占比宽口径地方财政收入占比。

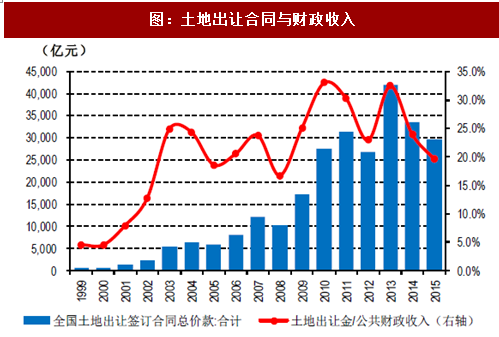

其次,在2012-2014年房地产小周期中,土地出让金收入在2013年达到了4.2万亿元的顶峰,但随后全国库存也在2014年创了历史新高,随着政府开始了持续去库存政策,导致了2014-2016年连续三年土地市场成交缩量,土地成交面积和土地成交金额款逐年回落,并造成了土地出让金收入占比宽窄口径的地方财政收入比值由2013年的35%、60%分别下降至30%、45%,在本轮猛烈的去库存政策之下,似乎我国土地财政依赖成都似乎大幅下降。

参考中国报告网发布《2018-2023年中国住房租赁行业市场供需现状调研与投资商机分析预测报告》

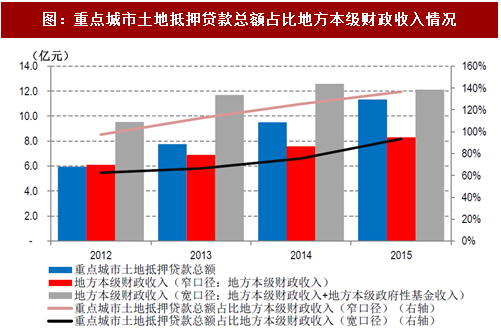

2)然而土地抵押贷款却持续增长,地方政府土地财政转向了土地抵押贷款

土地出让的净收益在降低,而地方政府对抵押融资的依赖度上升,土地融资模式又以地价的持续上涨为根基。根据国土资源公告数据(该数据2016年停止更新),2015年重点城市土地抵押贷款总额达到11.3万亿元,同比增长19.1%,过去5年CAGR26.3%;重点城市净增土地抵押贷款总额1.78万亿元,同比增长2.9%。2014年后允许地方政府自助发债,但土地抵押贷款仍在快速增加;而近期相继出台的《关于进一步规范地方政府举债融资行为的通知》、《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》则进一步限制了地方政府发债,在此背景下土地财政的依赖性则难以缓解。上述数据表明虽然土地出让金依赖确实因为中央去库存的要求被动在降低,但地方政府把土地财政又转向了土地抵押贷款,造成了土地抵押贷款的不断上涨。

3)土地财政依然是绕不开坎,约束了长效机制后续应缓步推进

随着土地出让收入减少,土地出让金的净收益也同时下降,对于地方政府土地财政造成双重打击。土地出让成本性支出占比则从2010年的50%左右跃至2012年的80%,自此基本保持这一趋势。也就是说,在高成本的征地拆迁补偿、被征地农民补助以及土地出让前期开发费用之下,土地出让净收益逐年收窄——从2011年的1.77万亿元降至2016年的6,348万元(2016年成本性支出占比总支出比例按2014-15年平均数81%估算),造成了地方政府。

而在土地出让金收入下降的同期,土地抵押贷款在不断上涨,并且单位土地抵押评估楼面价同时也出现了毫无调整的逐年上涨,违背了2010-2012年连续三年土地成交楼面价连续下降的事实,并且惊人的发现,目前2015年土地抵押评估楼面价为2,308元/平米,高出百城土地成交楼面价约32%(注:土地抵押评估楼面价和百城土地成交楼面价虽然不一定可比,但至少趋势上的背离也已可以说明土地抵押贷款违背事实的快速增长的现象),表明地方政府对土地已经处于过度抵押的状态,而出现这个现象的原因就在于过去3年中,地方政府无力偿还土地抵押贷款而只能借新还旧,从而被迫提升土地抵押评估楼面价。

因而,从这个角度上看,我国地方政府对于土地财政的依赖并没有下降,反倒是在逐步提升。相比较于上文提到的新加坡和德国的情况,前者土地出让金占比当年财政收入不到5%,后者因为土地私有而根本没有土地出让金一说,而我国土地出让金占比当年宽口径地方政府财政收入高达30%,如果考虑土地抵押贷款后则远大于这个比例,也正因为土地财政的依赖依然很强,这也将限制我国后续长效机制的推进节奏,考虑到土地抵押贷款化解所需的时间,后续的整体推进方式应是缓步推进,并不会过猛的快速推进。

3、房地产是国民经济支柱产业、对经济贡献比重巨大,限制长效机制推进节奏

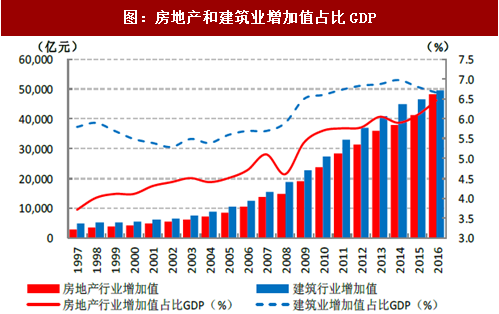

房地产行业拉动上下游产业,对经济贡献比重巨大。房地产行业一般被认为为第三产业的一部分,包括房地产开发、物业管理、房地产代理服务等活动,然而房地产行业对经济的影响不止如此,更与为数众多的上游(如钢铁、水泥和玻璃等)和下游(如家具装饰、家用电器和建筑材料等)产业联系紧密,因此综合来看房地产行业对经济拉动作用巨大。

一方面,房地产经济占GDP约30%。考虑房地产行业本身增加值以及统计进建筑业的部分房地产增加之后,估算房地产合计增加值占比我国GDP约为11%,以及通过2012年投入产出表,分别统计房地产及房屋建筑直接和间接对上下游投资拉动之后,房地产对上下游的投资拉动占比GDP约10%,再考虑到通过需求拉动下游之后,估算房地产占比GDP达到约30%左右。

另一方面,房地产对GDP增长贡献率约30%。2013年国家统计局的评估数据也显示房地产及相关行业对GDP增长的贡献为29.4%;IMF则在2014年指出,如果将房地产上下游产业包括在内,那么2013年房地产业和建筑业对中国GDP增长的贡献达到33%。

(一)我国目前背景:住房结构性问题、土地财政强依赖、房地产经济强依赖是强约束条件

1、住房总量不缺、而是结构性问题,约束长效机制必须因城施策

在讨论我国目前住房水平之前,先分析一下我国目前城镇住宅存量面积。目前,市场上对于城镇住宅存量大小看法不一,范围在160-200亿平米左右(指2010年数据),而造成差别的源头主要是对于目前人均住房面积的看法不一。我们更倾向于利用第六次人口普查中家庭户人均住房面积替代城镇常住人口人均住宅面积(由于忽略集体户的影响,人均住房面积估算略微偏大),2010年约为30.3平米,有别于统计年鉴中2010年人均住房面积31.6平米(城镇户籍人口口径)。因此,2010年全国城镇住宅存量为203亿平米。根据统计年鉴,1999-2010年间房地产开发城镇住宅套均面积是100.16平方米,按套均100平米计,1998-2010年间总竣工住宅套数约为0.8亿套。1985年城镇住宅套均面积是57.6平方米,2002年前的城镇户均住宅建设面积接近80平方米,假定1998年前的城镇住宅套均面积为75平方米,1998年我国城镇住宅存量为120亿平米,住宅套数1.6亿套。因此合计2010年末总住宅套数约2.4亿套,2010年城镇家庭户为2.1亿户,户均住宅套数近1.1套左右。

因而,我国在2010年已经达到了城镇户均住宅套数1.1套的水平,持平于国际上发达国际顶峰时期1.1套的平均水平,显示了我国城镇住宅全面短缺的时代已经结束,区域结构性问题是我国未来住房的主要矛盾,我国目前住房问题在区域上看更多是一个结构性问题,中东部紧缺、而中西部过剩。对比新加坡(相当于浦东新区)和德国(相当于云南省)的疆域小因而其住房政策可以全国统一实施,而我国疆域大、并在区域上存在很大的结构性差异,这到约束我国后续的长效机制在全国范围的统一推广,预计后续长效机制也必然是因城施策的,中东部和中西部的政策也必然是不同的。

表:2010年前住宅套数估算

资料来源:观研天下整理

图:2010年前住宅套数估算

资料来源:观研天下整理

图:主要国家顶峰时期户均住宅拥有套数情况

资料来源:观研天下整理

图:2010年各省/直辖市城镇常住人口

资料来源:观研天下整理

图:2010年全国城市化率区域分布情况

资料来源:观研天下整理

图:中国和德国、新加坡的国土面积以及人口的对比

资料来源:观研天下整理

2、土地财政依赖不降反增,约束长效机制后续应缓步推进

1)土地款占比地方财政收入逐年下降,表面上土地财政依赖减弱

首先,先明确一下计算土地财政依赖的指标。2007年之前土地出让收入先纳入预算外专户管理,再将扣除征地拆迁补偿、补助被征地农民等成本性开支后的余额缴入地方国库,纳入地方政府性基金预算管理。2007年国家对土地出让收入管理制度进行了改革,将全部土地出让收入纳入地方政府性基金预算,与公共财政收入预算分开管理;公共财政收入包括税收收入和非税收收入(主要包括专项收入、行政事业性收费、罚没收入和其他收入等)。因而,地方财政收入就有两个口径:1)窄口径的地方财政收入仅包括地方本级财政收入;2)宽口径的地方财政收入包括地方本级财政收入和地方本级政府性基金收入,由此计算土地财政指标是应分析土地出让金收入占比宽口径地方财政收入占比。

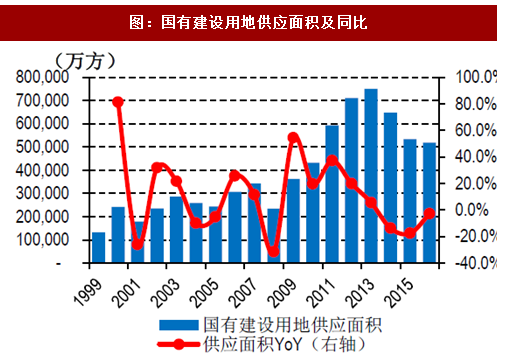

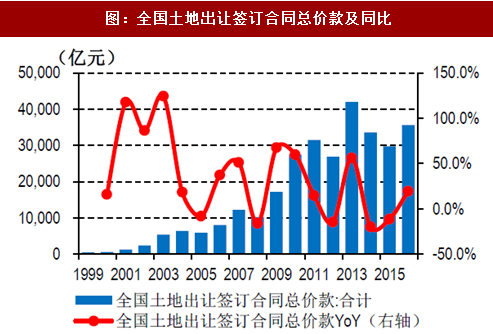

其次,在2012-2014年房地产小周期中,土地出让金收入在2013年达到了4.2万亿元的顶峰,但随后全国库存也在2014年创了历史新高,随着政府开始了持续去库存政策,导致了2014-2016年连续三年土地市场成交缩量,土地成交面积和土地成交金额款逐年回落,并造成了土地出让金收入占比宽窄口径的地方财政收入比值由2013年的35%、60%分别下降至30%、45%,在本轮猛烈的去库存政策之下,似乎我国土地财政依赖成都似乎大幅下降。

图:国有建设用地供应面积及同比

资料来源:观研天下整理

图:全国土地出让签订合同总价款及同比

资料来源:观研天下整理

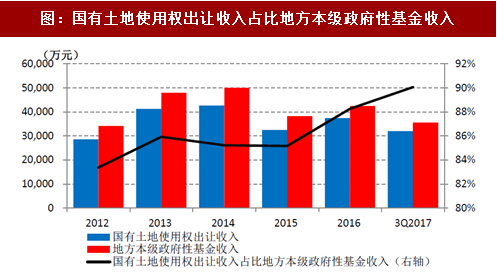

图:国有土地使用权出让收入占比地方本级政府性基金收入

资料来源:观研天下整理

图:国有土地使用权出让收入占比地方本级财政收入情况(窄口径和宽口径)

资料来源:观研天下整理

图:重点城市土地抵押贷款总额占比地方本级财政收入情况

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国住房租赁行业市场供需现状调研与投资商机分析预测报告》

2)然而土地抵押贷款却持续增长,地方政府土地财政转向了土地抵押贷款

土地出让的净收益在降低,而地方政府对抵押融资的依赖度上升,土地融资模式又以地价的持续上涨为根基。根据国土资源公告数据(该数据2016年停止更新),2015年重点城市土地抵押贷款总额达到11.3万亿元,同比增长19.1%,过去5年CAGR26.3%;重点城市净增土地抵押贷款总额1.78万亿元,同比增长2.9%。2014年后允许地方政府自助发债,但土地抵押贷款仍在快速增加;而近期相继出台的《关于进一步规范地方政府举债融资行为的通知》、《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》则进一步限制了地方政府发债,在此背景下土地财政的依赖性则难以缓解。上述数据表明虽然土地出让金依赖确实因为中央去库存的要求被动在降低,但地方政府把土地财政又转向了土地抵押贷款,造成了土地抵押贷款的不断上涨。

图:重点城市土地抵押贷款总额

资料来源:观研天下整理

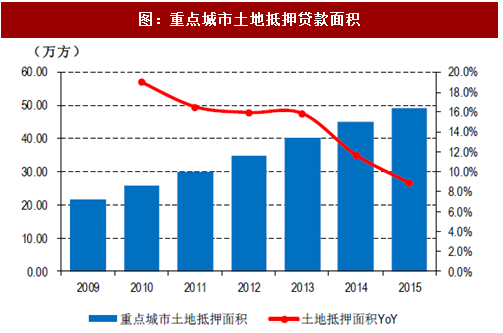

图:重点城市土地抵押贷款面积

资料来源:观研天下整理

图:重点城市净增土地抵押贷款总额

资料来源:观研天下整理

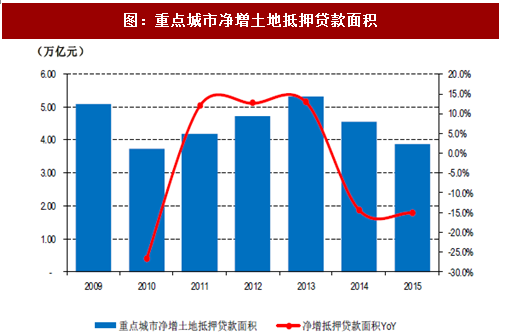

图:重点城市净增土地抵押贷款面积

资料来源:观研天下整理

3)土地财政依然是绕不开坎,约束了长效机制后续应缓步推进

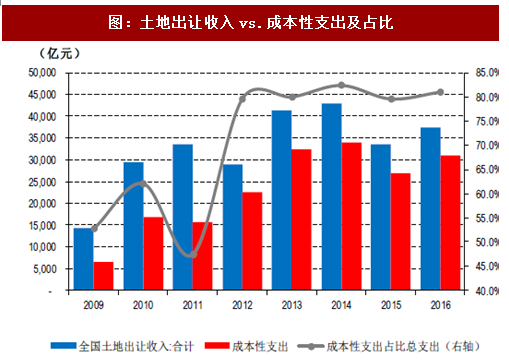

随着土地出让收入减少,土地出让金的净收益也同时下降,对于地方政府土地财政造成双重打击。土地出让成本性支出占比则从2010年的50%左右跃至2012年的80%,自此基本保持这一趋势。也就是说,在高成本的征地拆迁补偿、被征地农民补助以及土地出让前期开发费用之下,土地出让净收益逐年收窄——从2011年的1.77万亿元降至2016年的6,348万元(2016年成本性支出占比总支出比例按2014-15年平均数81%估算),造成了地方政府。

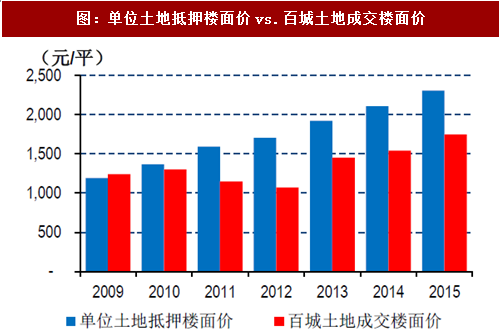

而在土地出让金收入下降的同期,土地抵押贷款在不断上涨,并且单位土地抵押评估楼面价同时也出现了毫无调整的逐年上涨,违背了2010-2012年连续三年土地成交楼面价连续下降的事实,并且惊人的发现,目前2015年土地抵押评估楼面价为2,308元/平米,高出百城土地成交楼面价约32%(注:土地抵押评估楼面价和百城土地成交楼面价虽然不一定可比,但至少趋势上的背离也已可以说明土地抵押贷款违背事实的快速增长的现象),表明地方政府对土地已经处于过度抵押的状态,而出现这个现象的原因就在于过去3年中,地方政府无力偿还土地抵押贷款而只能借新还旧,从而被迫提升土地抵押评估楼面价。

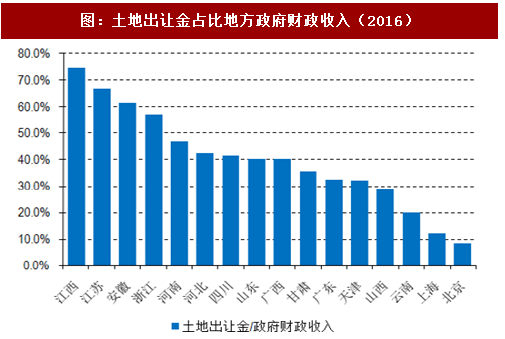

因而,从这个角度上看,我国地方政府对于土地财政的依赖并没有下降,反倒是在逐步提升。相比较于上文提到的新加坡和德国的情况,前者土地出让金占比当年财政收入不到5%,后者因为土地私有而根本没有土地出让金一说,而我国土地出让金占比当年宽口径地方政府财政收入高达30%,如果考虑土地抵押贷款后则远大于这个比例,也正因为土地财政的依赖依然很强,这也将限制我国后续长效机制的推进节奏,考虑到土地抵押贷款化解所需的时间,后续的整体推进方式应是缓步推进,并不会过猛的快速推进。

图:土地出让合同与财政收入

资料来源:观研天下整理

图:土地出让收入vs.成本性支出及占比

资料来源:观研天下整理

图:单位土地抵押楼面价vs.百城土地成交楼面价

资料来源:观研天下整理

图:土地出让金占比地方政府财政收入(2016)

资料来源:观研天下整理

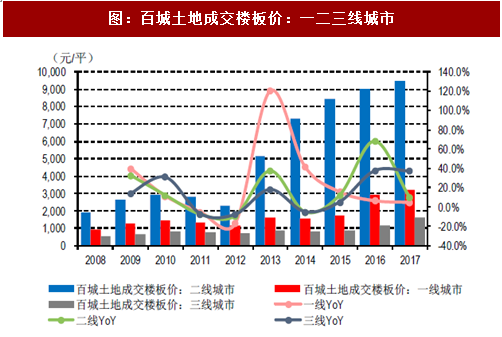

图:百城土地成交楼板价:一二三线城市

资料来源:观研天下整理

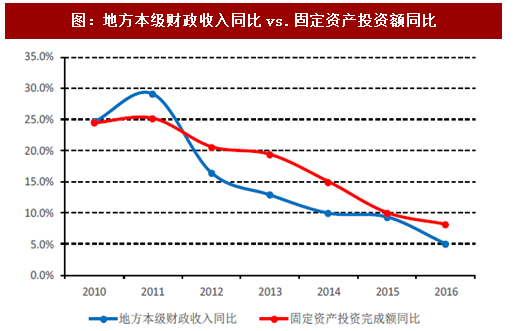

图:地方本级财政收入同比vs.固定资产投资额同比

资料来源:观研天下整理

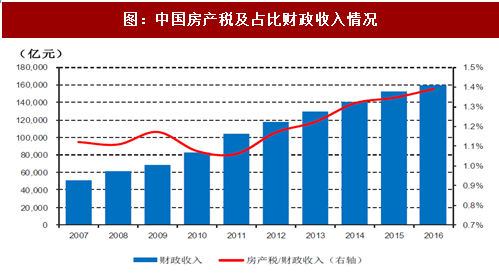

图:中国房产税及占比财政收入情况

资料来源:观研天下整理

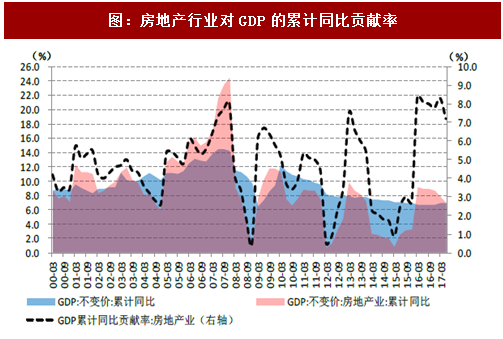

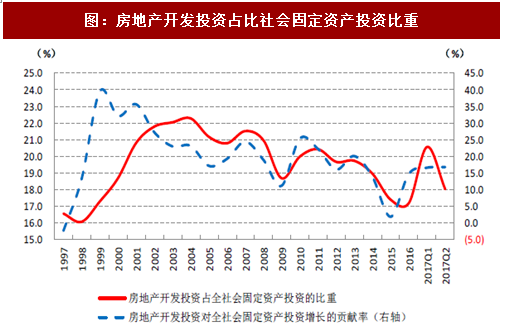

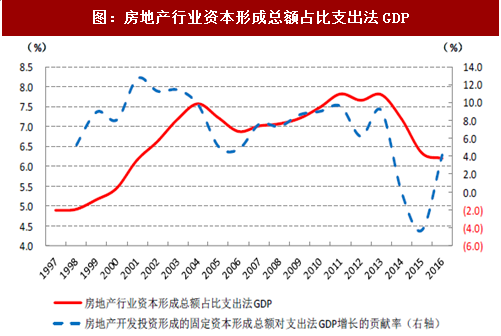

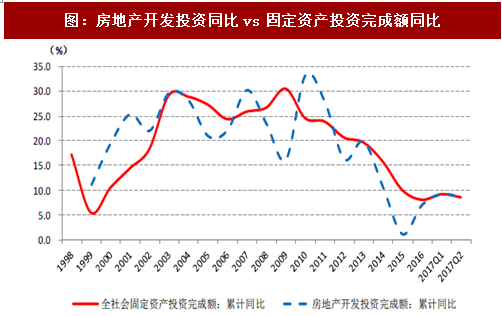

3、房地产是国民经济支柱产业、对经济贡献比重巨大,限制长效机制推进节奏

房地产行业拉动上下游产业,对经济贡献比重巨大。房地产行业一般被认为为第三产业的一部分,包括房地产开发、物业管理、房地产代理服务等活动,然而房地产行业对经济的影响不止如此,更与为数众多的上游(如钢铁、水泥和玻璃等)和下游(如家具装饰、家用电器和建筑材料等)产业联系紧密,因此综合来看房地产行业对经济拉动作用巨大。

一方面,房地产经济占GDP约30%。考虑房地产行业本身增加值以及统计进建筑业的部分房地产增加之后,估算房地产合计增加值占比我国GDP约为11%,以及通过2012年投入产出表,分别统计房地产及房屋建筑直接和间接对上下游投资拉动之后,房地产对上下游的投资拉动占比GDP约10%,再考虑到通过需求拉动下游之后,估算房地产占比GDP达到约30%左右。

另一方面,房地产对GDP增长贡献率约30%。2013年国家统计局的评估数据也显示房地产及相关行业对GDP增长的贡献为29.4%;IMF则在2014年指出,如果将房地产上下游产业包括在内,那么2013年房地产业和建筑业对中国GDP增长的贡献达到33%。

图:房地产和建筑业增加值占比GDP

资料来源:观研天下整理

图:房地产行业对GDP的累计同比贡献率

资料来源:观研天下整理

图:房地产开发投资占比社会固定资产投资比重

资料来源:观研天下整理

图:房地产行业资本形成总额占比支出法GDP

资料来源:观研天下整理

图:房地产开发投资同比vs固定资产投资完成额同比

资料来源:观研天下整理

图:房地产消费占比GDP

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。