收入增速提升,业绩明显改善

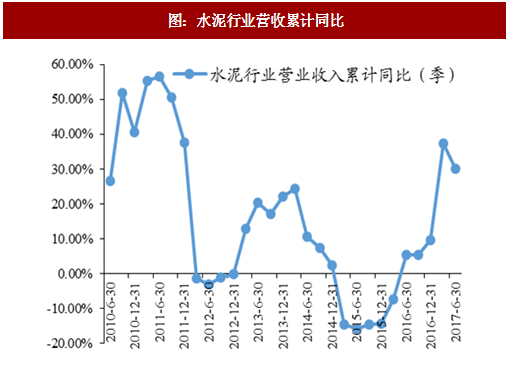

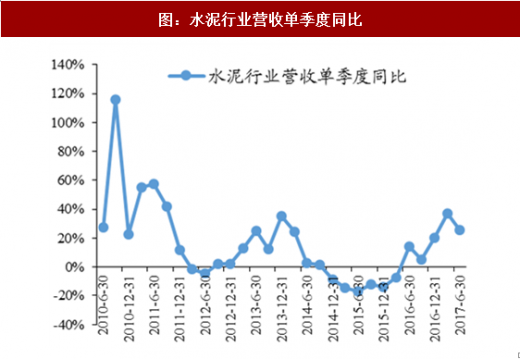

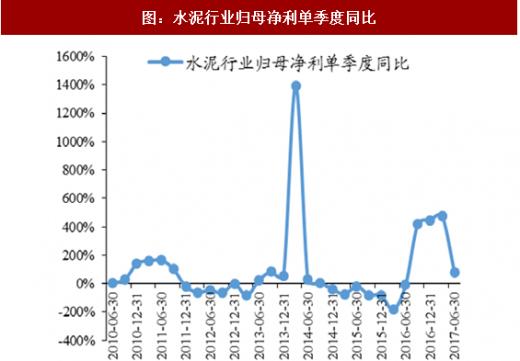

2017 上半年水泥行业景气度较好,全行业营业收入累计同比增速为 29.98%(去年同期为 5.31%),第二季度行业营收同比提升 25.85%(上年同期为 14.20%),增速提升显著;归母净利润半年度累计同比增长 57.89%(上年同期为 17.21%),第二季度归母净利同比增速达 81.16%,远超去年同期增速-10.44%,继 2016Q3 以来连续第四个季度高速增长(2016Q3、2016Q4、2017Q1 分别为 420%、447%、473%),水泥价格的提升为行业带来了较大的业绩弹性。

错峰生产常态化,水泥价格淡季不淡

参考中国报告网发布《2018-2023年中国水泥行业市场供需现状调研与未来发展方向研究报告》

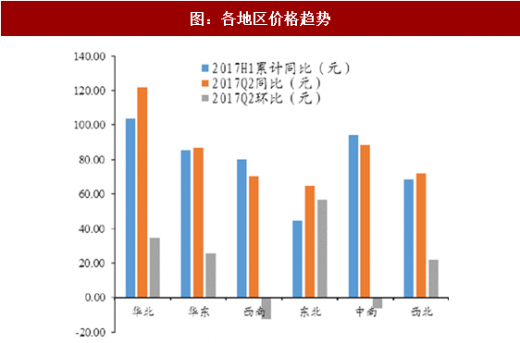

供给侧控制产量、环保督查等措施拉高了各地水泥价格,2017 上半年全国 PO42.5 散装水泥均价为 320.21 元/吨,较去年同期上涨 76.04 元;Q2 水泥均价达 331.28 元/吨,环比上涨 121.53 元,同比上升 80.95 元。分地区看,华北地区上半年及单季度同比上涨幅度均居首位,半年累计同比上涨 103.89 元;第二季度同比、环比分别上升 122 元、34.57 元。华东、西北涨势平稳,东北三省第二季度环比上涨 56.74 元,领先其他地区。整体来看,水泥价格在一季度的淡季保持高位,二季度略有上扬,上半年的价格维持在高位。

在限产推升水泥价格的同时,我们看到上半年全国水泥产量累计仅同比增长 0.4%(去年同期为 3.20%),销量累计同比增长 1.62%(去年同期为 2.10%),水泥产销量增速一般。在有条件的情况下(京津冀等环保督查严厉、水泥产销大幅下滑),水泥公司的限产有望动态调整,在价格和产量之间寻求平衡,以期利润最大化。

海螺龙头地位稳固,费用控制是盈利的核心变量

我们看到海螺水泥、华新等六家公司的吨收入相差不大,甚至海螺还处于相对较低的位臵,吨毛利除了万年青较低外,其他五家公司差距并不大,而真正拉开差距的在于期间费用。我们看到海螺期间费用控制十分出色,只有塔牌可与之媲美,较强的管理能力以及较低的期间费用使得海螺的吨净利显著高于同侪。

我们以水泥行业 19 家 A 股上市公司的业绩为样本分析行业整体表现,公司具体为:亚泰集团、冀东水泥、金隅股份、狮头股份、海螺水泥、上峰水泥、万年青、福建水泥、华新水泥、同力水泥、塔牌集团、金圆股份、祁连山、宁夏建材、天山股份、*ST 青松、四川双马、四川金顶、西藏天路。

2017 上半年水泥行业景气度较好,全行业营业收入累计同比增速为 29.98%(去年同期为 5.31%),第二季度行业营收同比提升 25.85%(上年同期为 14.20%),增速提升显著;归母净利润半年度累计同比增长 57.89%(上年同期为 17.21%),第二季度归母净利同比增速达 81.16%,远超去年同期增速-10.44%,继 2016Q3 以来连续第四个季度高速增长(2016Q3、2016Q4、2017Q1 分别为 420%、447%、473%),水泥价格的提升为行业带来了较大的业绩弹性。

图:水泥行业营收累计同比

图:水泥行业营收单季度同比

图:水泥行业归母净利累计同比

图:水泥行业归母净利单季度同比

错峰生产常态化,水泥价格淡季不淡

水泥行业上半年执行错峰生产、限制产量的省份较 2016 年增加,错峰时长也有所上升。2016-2017 冬季错峰计划中,北方十五省平均时长达到 108 天,其中陕甘青宁四省将停窑时间拉长了 13-40 天不等,河北、山西、蒙古、陕西等地新增夏季限产安排;南方省份错峰范围提升,省份增加至 12 个,占南方总省份的 80%。

参考中国报告网发布《2018-2023年中国水泥行业市场供需现状调研与未来发展方向研究报告》

供给侧控制产量、环保督查等措施拉高了各地水泥价格,2017 上半年全国 PO42.5 散装水泥均价为 320.21 元/吨,较去年同期上涨 76.04 元;Q2 水泥均价达 331.28 元/吨,环比上涨 121.53 元,同比上升 80.95 元。分地区看,华北地区上半年及单季度同比上涨幅度均居首位,半年累计同比上涨 103.89 元;第二季度同比、环比分别上升 122 元、34.57 元。华东、西北涨势平稳,东北三省第二季度环比上涨 56.74 元,领先其他地区。整体来看,水泥价格在一季度的淡季保持高位,二季度略有上扬,上半年的价格维持在高位。

图:全国 PO42.5 水泥价格

图:各地区价格趋势

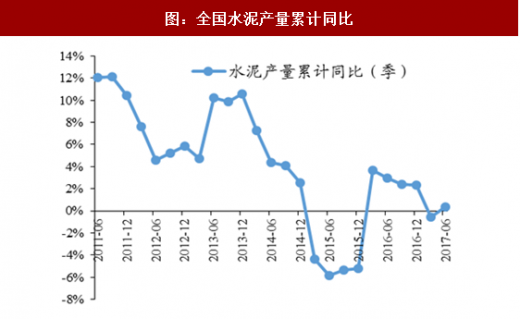

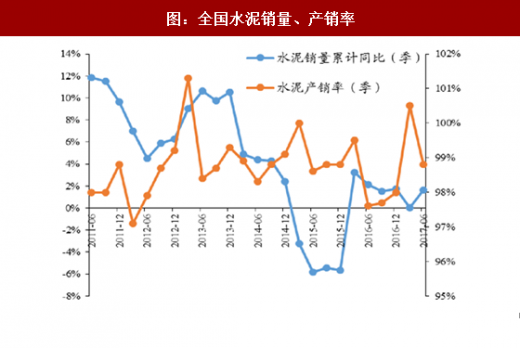

在限产推升水泥价格的同时,我们看到上半年全国水泥产量累计仅同比增长 0.4%(去年同期为 3.20%),销量累计同比增长 1.62%(去年同期为 2.10%),水泥产销量增速一般。在有条件的情况下(京津冀等环保督查严厉、水泥产销大幅下滑),水泥公司的限产有望动态调整,在价格和产量之间寻求平衡,以期利润最大化。

图:全国水泥产量累计同比

图:全国水泥销量、产销率

海螺龙头地位稳固,费用控制是盈利的核心变量

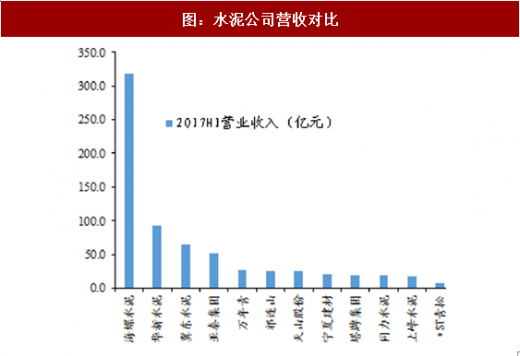

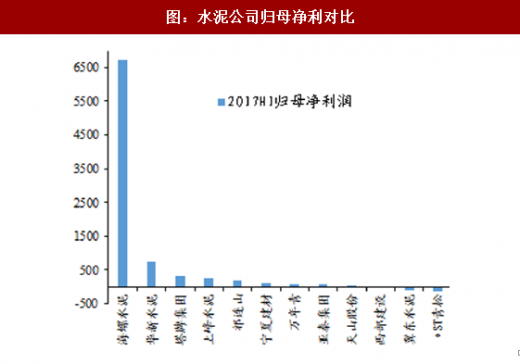

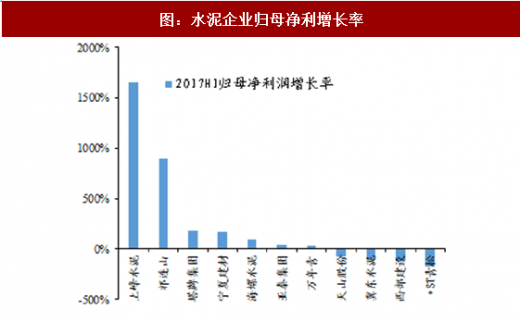

对样本水泥公司分析发现,海螺水泥无论在规模还是盈利能力上都仍然是行业龙头,海螺营收 319 亿元,远高于第二位华新的 94 亿元,海螺水泥的吨净利达 50.12 元,华新水泥吨净利为 22.89 元,所以加上投资收益,海螺水泥净利润为 71 亿元,远高于华新水泥的 7 亿元。

图:水泥公司营收对比

图:水泥公司归母净利对比

我们看到海螺水泥、华新等六家公司的吨收入相差不大,甚至海螺还处于相对较低的位臵,吨毛利除了万年青较低外,其他五家公司差距并不大,而真正拉开差距的在于期间费用。我们看到海螺期间费用控制十分出色,只有塔牌可与之媲美,较强的管理能力以及较低的期间费用使得海螺的吨净利显著高于同侪。

图:可比公司盈利质量对比

图:水泥企业归母净利增长率

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。