从供给端来看,房屋租赁行业供给端未来必然持续受到我国政府的大力支持。核心原因是房价高企使得购房群体和租房群体重合度降低,相当一部分人在生命较长时间段已经无法买房,到了必须大力发展租房市场的时间节点。政府在此刻的决心必然无比强大。而政府下决心去做事情最好的案例就是近两年的三四线去库存奇迹。

我国当前对房屋租赁市场政策支持,正是过去促进美国房屋租赁市场供给大幅增长的两个政策方向,这些政策方向也正好解决我们行业的痛点。我国房屋租赁在供给端的痛点就在于:1,缺乏低成本土地和房源,导致盈利难;2,融资渠道尚不完善,难以大规模扩张。而中央政府正在推进的村集体用地建设租赁,快速发展的 ABS 和类 REITs 等金融产品,以及各级政府对“租售同权”的反复提及和推进,正在从根本上解决这些问题。

美国历史表明,房屋租赁供给端快速发展有两个核心原因:第一,低成本土地带来的高租金收益率是租赁兴起的首要前提。由于租金相对刚性,高租金收益率主要来自低成本土地,美国 80 年代大量廉价土地和房源供应使得租金收益率极具吸引力,租赁企业涌现。第二,低成本充足的融资渠道(租赁金融化)是行业规模迅速做大的重要保障。ABS 的盛行和 REITs 的推出,为租赁运营商提供了充足的低成本融资,增添强大助力。

从美国长租公寓发展的历程中,我们可以看出,在不同阶段这两大条件都起到了至关重要的作用:

美国集中式长租公寓的兴起源于储贷危机中大幅贬值的土地和房产,美国 1980s 末储贷危机爆发,银行破产潮导致大量抵押的土地、房产贬值贱卖。在这一阶段,很多运营商和开发企业借此良机进行低价收购,开展房屋租赁和开发,获得了较高收益率。如美国市值排名前两位的 Avalon bay Communities(以下简称 AVB)和 Equity Residential(以下简称 EQR)在 1980s 都进行了较大规模的囤地,为之后的房屋租赁业务蓄势。美国分散式长租公寓的兴起同样源于金融危机后大幅贬值的房产,美国次贷危机后,以黑石为代表的投资管理公司低价大幅收购 single-family 公寓,分散式长租公寓兴起。

租金收益率主导行业规模的一个反证是:21 世纪初至次贷危机前,美国房价、地价迅速攀升,使租金收益率小于变卖资产获得的资本增值收入,即租不如卖,租赁规模增长放缓甚至个别年份出现下滑。

2000 年以来,美国新房量价齐升。美国新房销售从 1996 年的 75.7 万间增加至2006 年的 128.3 万间,房价累计涨幅达到 93%,而租金涨幅十分有限,仅有 21.6%,导致租金收益率大幅下降,租赁市场遭遇冷门,每年新增房屋中用于出租的占比逐渐减少,从 1996 年的 36.64%下降至 2006 年的 31.20%。龙头公寓运营商在此期间通过变卖物业迅速获得增值收益,相应租赁规模增长大幅放缓,甚至出现一些年度负增长。以 AVB为例,公司自主开发公寓的租金收益率从 1996 年的 11%左右下降到 2007 年的 7%。然而公司发现房价高涨,出售公寓的 IRR 高达 15%~20%,远超租赁,因此在 2001~2003 年间出售了总值 7.5 亿美元的 19 个社区,在这一阶段,公司在管公寓数从 37,256 套增加至 54,579 套,年复合增长率仅为 3.9%。

2、美国租赁助力条件:畅通的融资渠道

其次,租赁金融化和畅通的融资渠道是重要助力。土地和资产的前期投资巨大,但回收期较长,因此获取资金的能力是租房企业快速扩张乃至生存的重要前提。

第一,1980s 美国 ABS 大量发行,为公寓运营商提供了大规模、低成本的融资,使大规模兼并收购成为可能。与此相反的案例是,日本 1990s 泡沫破灭时期,虽同样面对低地价,但由于政府采取紧缩货币的政策,同时没有 REITs 的支持,日本企业普遍资金极为紧缺,很多甚至资不抵债,濒临破产,自顾无暇,就更无力大规模兼并收购土地、房源,从而未能实现租赁的快速扩张。

第二,REITs 的指数型爆发为企业在资金端得以充分改善。首先,企业以 REITs 上市比以股票上市条件更容易满足,没有资产、收入、最近几年经营情况的限制;但可以获得同样多元的融资渠道,可以通过定向增发、发行可转债、公司债、中期票据等方式进行融资。其次,公寓运营商以 REITs 上市可以获得企业层面免交企业所得税的优惠,从而使企业有更多的利润分给股东,吸引更多的投资者,对企业而言就获得更多的融资。同时,1992 年新型 REITs 交易结构的产生,使得公寓 REITs 在递延税负方面获得优势,从而加速公寓规模的扩大。

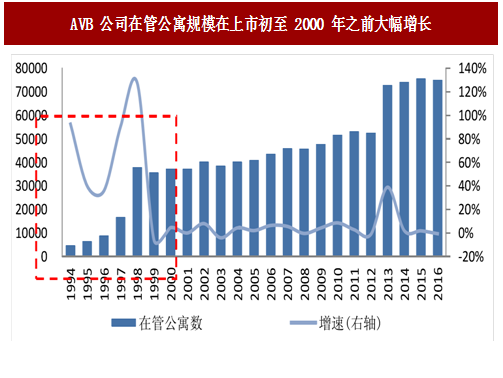

以美国为例,美国大批的公寓开发商在 1990s 开始上市进行大规模融资,如龙头AVB 和 EQR 分别在 1994 和 1993 年以 REITs 上市,通过 REITs 平台不断获得大量资金,进而不断扩大规模。期间,AVB 公司从 1994 年上市至 2000 年,共从资本市场以 IPO、普通股增发、可赎回优先股、无抵押优先票据、中期票据等方式融资 19.83 亿美元,为公司的业务扩张备足了“粮草”,从 1994~2000 年,公司的在管公寓规模由 4612 间增长至 37256 间,年复合增长率高达 41.7%。

第三,金融危机后的低利率环境,债券、票据等直接融资渠道爆发,行业再次扩张。由于存款利率低于 REITs 的投资收益率,投资者对 REITs 产品的热情高涨,企业在 REITs 平台上获得的股权融资更加充足。

金融危机后,美国公寓运营企业不断进行融资与土地投资来扩大规模。如 2011~2016 年,AVB 公司除了在债券市场上以低成本募集到大量资金外,在股票市场上也获得了资本青睐。股价从 2011 年初的 114 美元/股上升到了 2016 年初的 180 美元/股。这一阶段的 P/E 平均为 36 倍,在 2013 年达到了 43 倍,显著高于历史平均的 25 倍。

参考中国报告网发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

大量融资带来的效果十分显著:从 2010 年底到 2016 年底,AVB 持有或参股的社区总数从172个增加到259个,在管公寓单元总数则从54,579套增加到83,667 套,年均增长 7.4%。其中,位于 7 大核心城市的出租公寓共 56,088 套,占总数的 74.2%,而市区内中高层公寓的占比则从 30%提高到 45%。

美国租赁金融化有三个重要前提:1)租赁的“确权”,或租购同权;2)合理的租金收益率;3)REITS 等融资政策支持。其中租赁的确权是根本,一方面,由于租约期限比较长、租约有法律保障,租客可以对房间进行装修改造,并且不会面临随时逐客的危机。另一方面,美国虽然有学区房的概念,但入学不以提交产权证明为标准,只需提供居住证即可。因此在美国租赁得到了“确权”,而确权后的房产才可以被抵押、装修改造、合理定价(收益率保障),这样租金才透明、合法、稳定持续,从而使资产证券化成为可能。此外,政府的宽松融资政策也不可或缺。

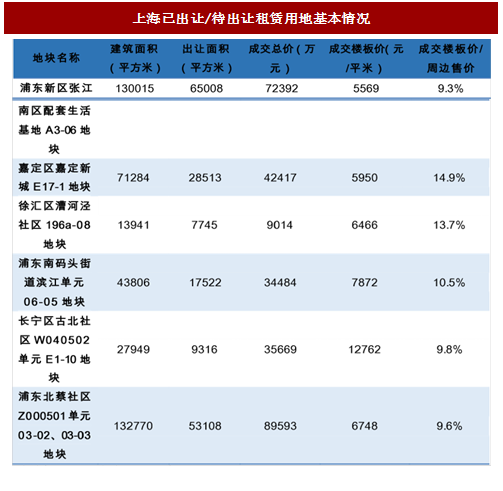

首先,政府让利,新推出租赁用地的租金收益率大幅提升。国内目前核心城市整体住宅价格处于较高水平,但是我们看到政府在租赁用地上大幅让利。以上海为例,政府供应的租赁用地价格非常低,显著低于周边住宅用地价格。目前上海市一共出让了两块租赁用地,分别位于浦东张江南区、嘉定新城,成交楼板价与周边在售二手房均价比例分别为9.3%、14.9%。

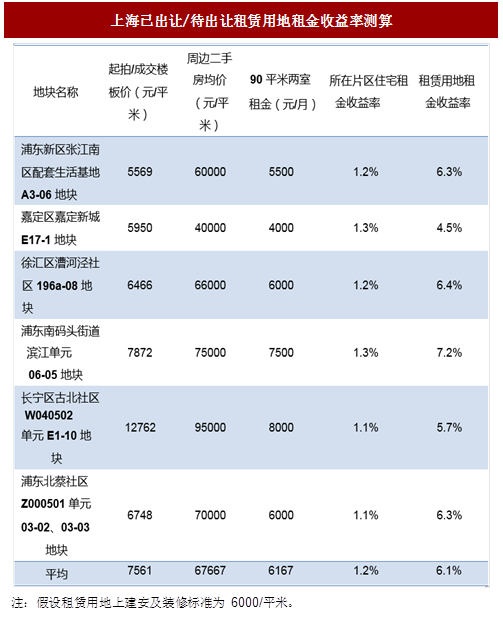

较低的地价带来租金收益率大幅提升,我们按照市场租金测算浦东张江南区、嘉定新城的租金收益率分别为 6.3%、4.5%。2017 年 8 月 23 日,上海市又挂出了4 幅租赁用地,如果仍按照挂牌价成交,我们测算对应租金收益率分别为 6.4%、 7.2%、5.7%、6.3%。平均来看,6 幅租赁用地平均潜在租金收益率为 6.1%,显著高于他们平均住宅租金收益率 1.2%的水平。

从供应量看,未来租赁将成为核心城市住房发展的重要组成部分,根据目前已经披露的各省市十三五规划,北京、上海、广州将在十三五期间新增租赁住房50、70、15万套,分别占到新增供应总量的33%、41%、20%。

除直接推出纯租赁用地外,国土部、住建部确定在 13 个城市试点利用集体建设用地建设租赁住房,低成本租赁用地供应将大幅增加!政策的核心在于改变集体土地这一巨大存量资产为租赁用地,其中重要一条在于,村镇可以采取自行开发运营,联营、入股等方式建设运营租赁住房。这意味着这些集体用地甚至有可能不用经过国家征地、开发商开发环节,可以直接进入市场,节省的成本会非常巨大。意味着可能原来一二线城市2%的租金收益率将因成本变为原来的1/3,而大幅增长至5%及以上,这也非常符合本次新政“发挥市场配臵资源的决定性作用” 的基本原则,从而吸引市场主体参与。

以世联行在杭州为例,杭州的村集体用地拆迁完要留10%给村集体。总体49%可售,51%必须集体持有。世联行通过跟政府的合作,在下沙获取3个村集体项目,风险可控,租期很长,将打造为租赁标杆项目,项目收益率在7-8%左右,低成本土地带来高收益率的作用明显。

其次,发行ABS是租赁行业潜在可行融资方式之一。从资金供应端看,目前国内ABS发行总量近年来持续增长,我们预计今年ABS发行总规模有望突破1万亿元。

如果租金收益率上行,未来房屋租赁企业以租赁租金作为基础资产发行ABS产品是完全可行的。而且以目前推出几块租赁用地看,6.1%的平均租赁收益率也能够满足ABS产品需求。发行ABS将成为未来房屋租赁企业重要融资渠道之一。

最后,REITs 是房屋租赁市场规模化发展的重要支撑,如果未来能有所突破,对于房屋租赁市场发展的促进将非常巨大。目前,我国正在大力推进房地产投资信托基金的发展,尤其看重房地产投资信托基金对住房租赁市场的推进作用。杭州、上海等城市也明确开展REITs试点,支持租赁市场的发展。

投资建议:房屋租赁是房地产下半场重要方向之一,支持政策密集出台,行业两大痛点收益率不合理和租售不同权正在被解决。我国房屋租赁业务盈利和规模不是问题,核心是要对未来有信心,政策强力支持下房屋租赁行业成长空间广阔,重点推荐长租公寓龙头标的——世联行。

我国当前对房屋租赁市场政策支持,正是过去促进美国房屋租赁市场供给大幅增长的两个政策方向,这些政策方向也正好解决我们行业的痛点。我国房屋租赁在供给端的痛点就在于:1,缺乏低成本土地和房源,导致盈利难;2,融资渠道尚不完善,难以大规模扩张。而中央政府正在推进的村集体用地建设租赁,快速发展的 ABS 和类 REITs 等金融产品,以及各级政府对“租售同权”的反复提及和推进,正在从根本上解决这些问题。

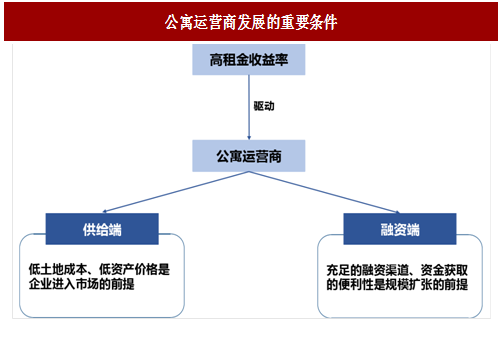

美国历史表明,房屋租赁供给端快速发展有两个核心原因:第一,低成本土地带来的高租金收益率是租赁兴起的首要前提。由于租金相对刚性,高租金收益率主要来自低成本土地,美国 80 年代大量廉价土地和房源供应使得租金收益率极具吸引力,租赁企业涌现。第二,低成本充足的融资渠道(租赁金融化)是行业规模迅速做大的重要保障。ABS 的盛行和 REITs 的推出,为租赁运营商提供了充足的低成本融资,增添强大助力。

图:公寓运营商发展的重要条件

从美国长租公寓发展的历程中,我们可以看出,在不同阶段这两大条件都起到了至关重要的作用:

1、美国房屋租赁兴起供给端主要因素:低成本土地带来的高收益率

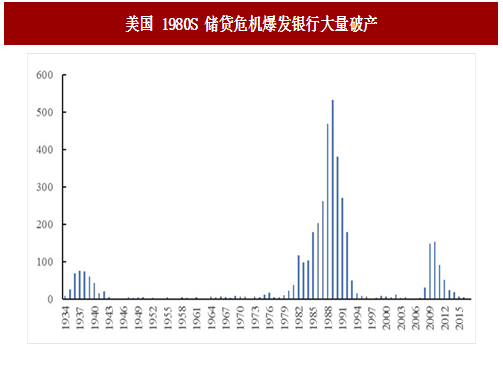

首先,高收益率是最核心的吸引运营商持续进入这个市场的因素,而高收益率最重要的促进就是低成本土地供给。美国集中式长租公寓的兴起源于储贷危机中大幅贬值的土地和房产,美国 1980s 末储贷危机爆发,银行破产潮导致大量抵押的土地、房产贬值贱卖。在这一阶段,很多运营商和开发企业借此良机进行低价收购,开展房屋租赁和开发,获得了较高收益率。如美国市值排名前两位的 Avalon bay Communities(以下简称 AVB)和 Equity Residential(以下简称 EQR)在 1980s 都进行了较大规模的囤地,为之后的房屋租赁业务蓄势。美国分散式长租公寓的兴起同样源于金融危机后大幅贬值的房产,美国次贷危机后,以黑石为代表的投资管理公司低价大幅收购 single-family 公寓,分散式长租公寓兴起。

图:美国 1980S 储贷危机爆发银行大量破产

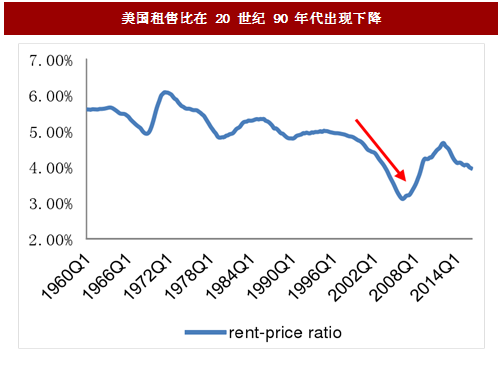

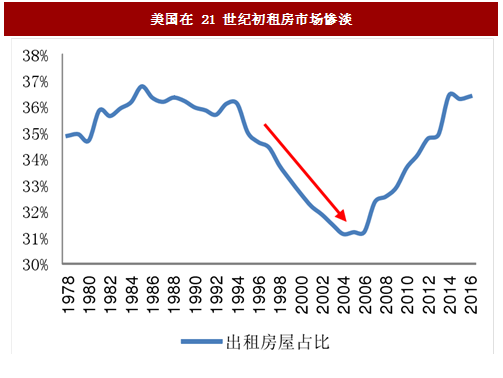

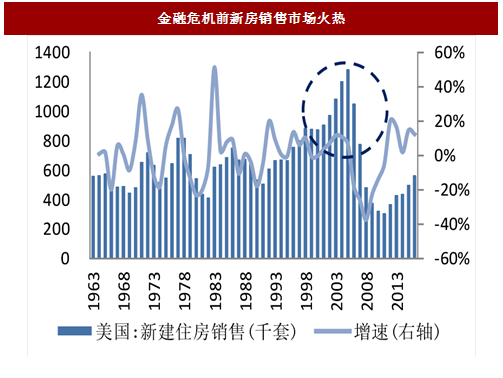

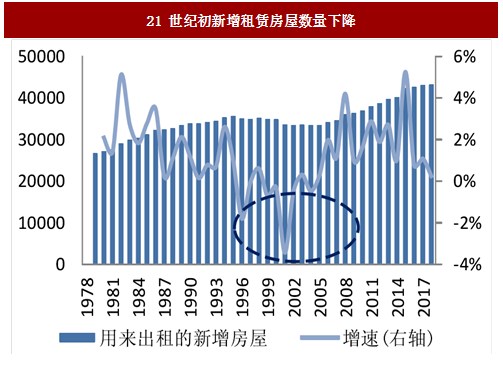

租金收益率主导行业规模的一个反证是:21 世纪初至次贷危机前,美国房价、地价迅速攀升,使租金收益率小于变卖资产获得的资本增值收入,即租不如卖,租赁规模增长放缓甚至个别年份出现下滑。

2000 年以来,美国新房量价齐升。美国新房销售从 1996 年的 75.7 万间增加至2006 年的 128.3 万间,房价累计涨幅达到 93%,而租金涨幅十分有限,仅有 21.6%,导致租金收益率大幅下降,租赁市场遭遇冷门,每年新增房屋中用于出租的占比逐渐减少,从 1996 年的 36.64%下降至 2006 年的 31.20%。龙头公寓运营商在此期间通过变卖物业迅速获得增值收益,相应租赁规模增长大幅放缓,甚至出现一些年度负增长。以 AVB为例,公司自主开发公寓的租金收益率从 1996 年的 11%左右下降到 2007 年的 7%。然而公司发现房价高涨,出售公寓的 IRR 高达 15%~20%,远超租赁,因此在 2001~2003 年间出售了总值 7.5 亿美元的 19 个社区,在这一阶段,公司在管公寓数从 37,256 套增加至 54,579 套,年复合增长率仅为 3.9%。

图:美国租售比在 20 世纪 90 年代出现下降

图:美国在 21 世纪初租房市场惨淡

图:金融危机前新房销售市场火热

图:21 世纪初新增租赁房屋数量下降

2、美国租赁助力条件:畅通的融资渠道

其次,租赁金融化和畅通的融资渠道是重要助力。土地和资产的前期投资巨大,但回收期较长,因此获取资金的能力是租房企业快速扩张乃至生存的重要前提。

第一,1980s 美国 ABS 大量发行,为公寓运营商提供了大规模、低成本的融资,使大规模兼并收购成为可能。与此相反的案例是,日本 1990s 泡沫破灭时期,虽同样面对低地价,但由于政府采取紧缩货币的政策,同时没有 REITs 的支持,日本企业普遍资金极为紧缺,很多甚至资不抵债,濒临破产,自顾无暇,就更无力大规模兼并收购土地、房源,从而未能实现租赁的快速扩张。

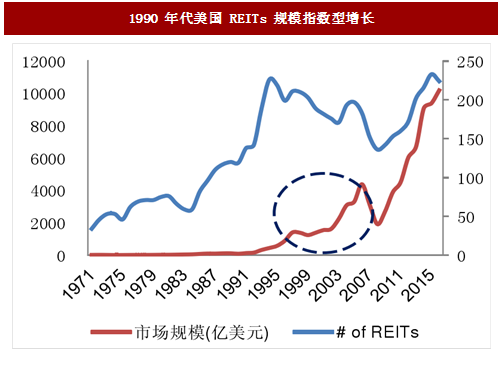

第二,REITs 的指数型爆发为企业在资金端得以充分改善。首先,企业以 REITs 上市比以股票上市条件更容易满足,没有资产、收入、最近几年经营情况的限制;但可以获得同样多元的融资渠道,可以通过定向增发、发行可转债、公司债、中期票据等方式进行融资。其次,公寓运营商以 REITs 上市可以获得企业层面免交企业所得税的优惠,从而使企业有更多的利润分给股东,吸引更多的投资者,对企业而言就获得更多的融资。同时,1992 年新型 REITs 交易结构的产生,使得公寓 REITs 在递延税负方面获得优势,从而加速公寓规模的扩大。

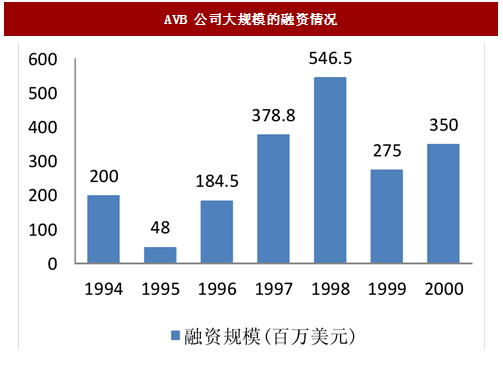

以美国为例,美国大批的公寓开发商在 1990s 开始上市进行大规模融资,如龙头AVB 和 EQR 分别在 1994 和 1993 年以 REITs 上市,通过 REITs 平台不断获得大量资金,进而不断扩大规模。期间,AVB 公司从 1994 年上市至 2000 年,共从资本市场以 IPO、普通股增发、可赎回优先股、无抵押优先票据、中期票据等方式融资 19.83 亿美元,为公司的业务扩张备足了“粮草”,从 1994~2000 年,公司的在管公寓规模由 4612 间增长至 37256 间,年复合增长率高达 41.7%。

图:1990 年代美国 REITs 规模指数型增长

图:AVB 公司大规模的融资情况

图:AVB 公司在管公寓规模在上市初至 2000 年之前大幅增长

第三,金融危机后的低利率环境,债券、票据等直接融资渠道爆发,行业再次扩张。由于存款利率低于 REITs 的投资收益率,投资者对 REITs 产品的热情高涨,企业在 REITs 平台上获得的股权融资更加充足。

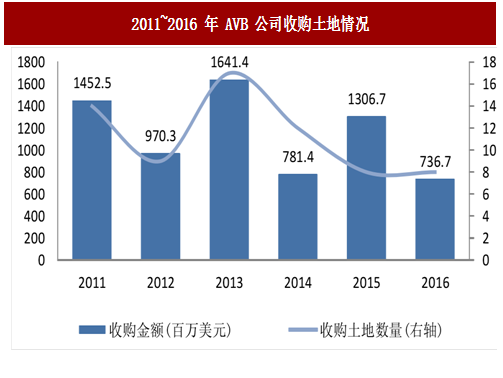

金融危机后,美国公寓运营企业不断进行融资与土地投资来扩大规模。如 2011~2016 年,AVB 公司除了在债券市场上以低成本募集到大量资金外,在股票市场上也获得了资本青睐。股价从 2011 年初的 114 美元/股上升到了 2016 年初的 180 美元/股。这一阶段的 P/E 平均为 36 倍,在 2013 年达到了 43 倍,显著高于历史平均的 25 倍。

参考中国报告网发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

大量融资带来的效果十分显著:从 2010 年底到 2016 年底,AVB 持有或参股的社区总数从172个增加到259个,在管公寓单元总数则从54,579套增加到83,667 套,年均增长 7.4%。其中,位于 7 大核心城市的出租公寓共 56,088 套,占总数的 74.2%,而市区内中高层公寓的占比则从 30%提高到 45%。

图:2011~2016 年 AVB 公司收购土地情况

美国租赁金融化有三个重要前提:1)租赁的“确权”,或租购同权;2)合理的租金收益率;3)REITS 等融资政策支持。其中租赁的确权是根本,一方面,由于租约期限比较长、租约有法律保障,租客可以对房间进行装修改造,并且不会面临随时逐客的危机。另一方面,美国虽然有学区房的概念,但入学不以提交产权证明为标准,只需提供居住证即可。因此在美国租赁得到了“确权”,而确权后的房产才可以被抵押、装修改造、合理定价(收益率保障),这样租金才透明、合法、稳定持续,从而使资产证券化成为可能。此外,政府的宽松融资政策也不可或缺。

3、中国:租赁供给端迅速增加,租赁金融化迅速推进

反观中国,当前房屋租赁业务盈利和规模不是问题,既然政府决心去做这件事情,行业发展的主要障碍必然逐步去除。此前我国租赁发展痛点就在于缺乏低成本土地和房源,导致盈利难;并且融资渠道尚不完善,难以大规模扩张。而在根本上,与我国租赁不“确权”或租售不同权导致租赁权难以准被确定价有关。目前我们看到,中央政府正在推进的村集体用地建设租赁,以及各级政府对“租售同权” 的反复提及和推进,正在从根本上解决我国租赁行业痛点。我们要对政府有信心,租赁行业必将迎来大幅发展!首先,政府让利,新推出租赁用地的租金收益率大幅提升。国内目前核心城市整体住宅价格处于较高水平,但是我们看到政府在租赁用地上大幅让利。以上海为例,政府供应的租赁用地价格非常低,显著低于周边住宅用地价格。目前上海市一共出让了两块租赁用地,分别位于浦东张江南区、嘉定新城,成交楼板价与周边在售二手房均价比例分别为9.3%、14.9%。

图:上海已出让/待出让租赁用地基本情况

较低的地价带来租金收益率大幅提升,我们按照市场租金测算浦东张江南区、嘉定新城的租金收益率分别为 6.3%、4.5%。2017 年 8 月 23 日,上海市又挂出了4 幅租赁用地,如果仍按照挂牌价成交,我们测算对应租金收益率分别为 6.4%、 7.2%、5.7%、6.3%。平均来看,6 幅租赁用地平均潜在租金收益率为 6.1%,显著高于他们平均住宅租金收益率 1.2%的水平。

图:上海已出让/待出让租赁用地租金收益率测算

从供应量看,未来租赁将成为核心城市住房发展的重要组成部分,根据目前已经披露的各省市十三五规划,北京、上海、广州将在十三五期间新增租赁住房50、70、15万套,分别占到新增供应总量的33%、41%、20%。

除直接推出纯租赁用地外,国土部、住建部确定在 13 个城市试点利用集体建设用地建设租赁住房,低成本租赁用地供应将大幅增加!政策的核心在于改变集体土地这一巨大存量资产为租赁用地,其中重要一条在于,村镇可以采取自行开发运营,联营、入股等方式建设运营租赁住房。这意味着这些集体用地甚至有可能不用经过国家征地、开发商开发环节,可以直接进入市场,节省的成本会非常巨大。意味着可能原来一二线城市2%的租金收益率将因成本变为原来的1/3,而大幅增长至5%及以上,这也非常符合本次新政“发挥市场配臵资源的决定性作用” 的基本原则,从而吸引市场主体参与。

以世联行在杭州为例,杭州的村集体用地拆迁完要留10%给村集体。总体49%可售,51%必须集体持有。世联行通过跟政府的合作,在下沙获取3个村集体项目,风险可控,租期很长,将打造为租赁标杆项目,项目收益率在7-8%左右,低成本土地带来高收益率的作用明显。

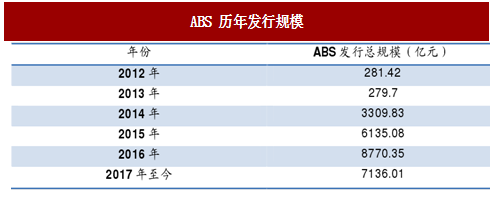

其次,发行ABS是租赁行业潜在可行融资方式之一。从资金供应端看,目前国内ABS发行总量近年来持续增长,我们预计今年ABS发行总规模有望突破1万亿元。

如果租金收益率上行,未来房屋租赁企业以租赁租金作为基础资产发行ABS产品是完全可行的。而且以目前推出几块租赁用地看,6.1%的平均租赁收益率也能够满足ABS产品需求。发行ABS将成为未来房屋租赁企业重要融资渠道之一。

图:ABS 历年发行规模

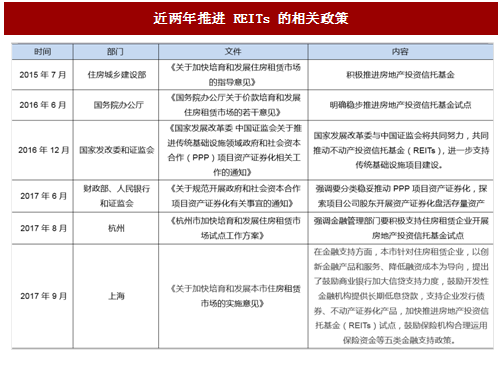

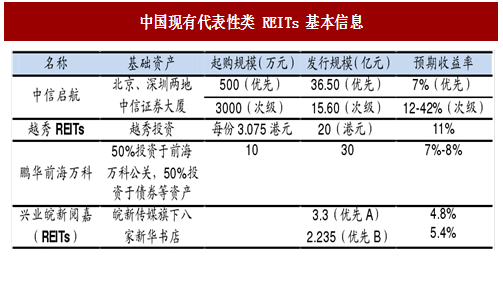

最后,REITs 是房屋租赁市场规模化发展的重要支撑,如果未来能有所突破,对于房屋租赁市场发展的促进将非常巨大。目前,我国正在大力推进房地产投资信托基金的发展,尤其看重房地产投资信托基金对住房租赁市场的推进作用。杭州、上海等城市也明确开展REITs试点,支持租赁市场的发展。

图:近两年推进 REITs 的相关政策

图:中国现有代表性类 REITs 基本信息

投资建议:房屋租赁是房地产下半场重要方向之一,支持政策密集出台,行业两大痛点收益率不合理和租售不同权正在被解决。我国房屋租赁业务盈利和规模不是问题,核心是要对未来有信心,政策强力支持下房屋租赁行业成长空间广阔,重点推荐长租公寓龙头标的——世联行。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。