从需求端来看,我们认为中国租房市场未来需求空间巨大,核心因素就是一线和部分二线城市高企的房价。房价上涨到一定高度,租房群体和购房群体在一定程度上、在较长生命时间段里面重合度是比较低的。美国和日本的案例都很好的说明了这一点。

推动美国、日本租赁市场发展的核心因素就是高房价。1)美国、日本租赁市场繁荣的阶段,无一例外,都是房价高企的阶段。在房价高企时,居民购房负担重,更多的人买不起房需要租房,且购房年龄延后,租赁时间延长,租赁比率较高。2)美国和日本当前较高的租赁水平,就是由于高房价带来的,并不是出于租房者主观意愿的选择。3)而这种高房价带来的购房压力在核心城市表现更为明显,租赁比率也更高。美国的洛杉矶、旧金山、纽约以及日本东京的高房价,确实给居民带来更重的购房负担,租赁需求更加旺盛,租赁比率远高于其他城市和全国平均水平。这些都与中国市场是十分相似的。

对比美国和日本,中国一线和部分二线城市房价高企,租赁需求空间巨大。中国核心城市当前房价收入比已经高于国际城市,核心城市房价还将上涨,将有更多的人买不起房需要租房,且租房群体转向购房的时间将大大延后,租房时间变长,租赁需求将大幅增加。对比美国全国 36.3%的租房比率,日本全国 35.5%的租房比率,中国目前全国租房比率仅有 11.6%(链家研究院);对比美国、日本核心城市 50%的租房比率,中国核心城市仅有 30%左右,租赁需求增长空间巨大。

美国租赁市场最繁荣的时期,正是美国房价高企的阶段。从美国租赁市场发展阶段来看,1981-1986 年房价高企,房价收入比提高,购房负担加重,租赁比率提升:房价上涨 42.2%,租赁比率上涨 1.83 个百分点。1986-1995 年左右,房价收入比维持高位,租赁市场也处于最繁荣时期。1995 年到危机前,房价收入比提升而租赁占比下滑的原因是,美国在这一时期以提高自住率为目标,放松了对“两房”的监管和低收入家庭贷款占比的要求,杠杆比率最高时达到 110%。过高的杠杆实际上使得很多原本不具备购房能力的家庭拥有住房,而这部分家庭最终还是由于付不起按揭回到租房群体中去。

在危机之后的房价高企阶段,美国租赁家庭占比也在提升。在 2010-2015 年房价上涨阶段,居民购房负担加重,购房年龄延后,带来租赁需求的增长。2010-2015 年房价上涨房价上涨 38.2%,而居民收入仅上涨 13.5%,这使得居民购房负担加重,造成的直接后果就是居民购房年龄延后,租房时间更长。2010-2015 年,美国购房家庭平均收入从 72200 美元提升至 86100 美元,购房年龄中位数从 39 岁提升至 44 岁,相应租房比例从 33.2%提升至 36.6%,提升 3.4 个百分点。

二是,当前美国较高的租赁水平,正是因为房价高、购房负担重,而不是租房者主观选择。

美国当前较高的租赁水平,就是因为房价高,购房负担重,而不是出于租房者主观意愿的选择。首先,当前美国房价收入比处于最高水平,租赁家庭占比也处于历史最高点。较高的房价水平,使得很多人具有购房压力,买不起房只能租房。另外,从微观的调查数据显示,美国的租赁需求确实是由高房价、购房负担重带来的。美国的调查数据也很好的说明,拥有住房仍然是美国人的追求,目前租房的主要原因是购房负担太重。全美房地产经纪人协会调查数据显示,94%的租房者表示未来一定会拥有住房;在租房者中 83%的人是因为购房负担重。美国 Pew Research Center 的调查显示,经历次贷危机后,仍有 81%的人认为购房是最好的投资品;76%的人是因为房价高,购房压力大而租房,仅有 24%的人认为是出

于选择。

三是,核心城市房价更高,购房负担更重,租赁比率更高。

高房价带来的购房压力在核心城市表现最明显,核心城市也是租赁最繁荣的市场。美国核心城市的房价远高于全国平均水平,居民购房负担更重,因此租赁比率也远远高于全国其他城市和美国平均水平。美国核心城市房价对普通居民来讲确实比较贵,居民购房负担很重。美国核心城市如旧金山、洛杉矶、纽约房价高企,是全国房价水平的 3.0、2.4、1.8 倍。高企的房价给居民带来购房压力,根据 Zillow 的数据显示,美国洛杉矶、旧金山等城市,中等收入居民月平均按揭还款占月平均收入约 40%,低收入居民的按揭还款占收入的比重高达 70%以上。而在美国,住房支出占收入的比例超过 30%就认为是有购房负担,超过 50%认为有严重购房负担,由此可见美国核心城市高房价给普通居民带来很重的购房负担。进一步,我们根据核心城市房价和家庭收入的中位数,计算首付和偿还按揭的负担压力。经过计算,中等收入家庭购买一套中等价位的房子,需要 4-6 年的时间攒齐首付,年偿还按揭金额占收入的比重约为 40-50%。核心城市的高房价对普通家庭来说,负担确实很重。

购房负担重的直接结果是,更多居民买不起房,只能租房,因此租赁比率高。从房价高、购房负担重的旧金山、洛杉矶、纽约等城市来看,这些城市的租赁比率也很高,远高于其他城市和美国的平均水平。洛杉矶、旧金山、纽约的租房比例分别达到 52.0%、49.1%和 46.3%,高于全国 15.7、12.8、10.0 个百分点。充分说明,核心城市房价高企,普通居民购房压力大,只能选择租房,带来较高的租房比率。

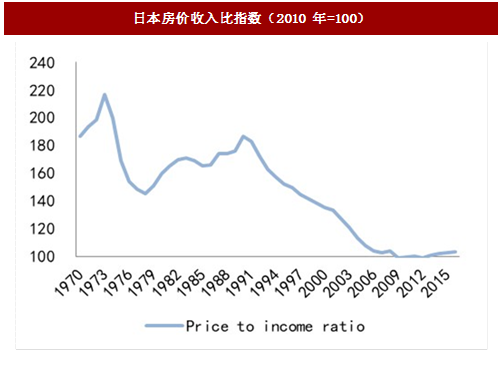

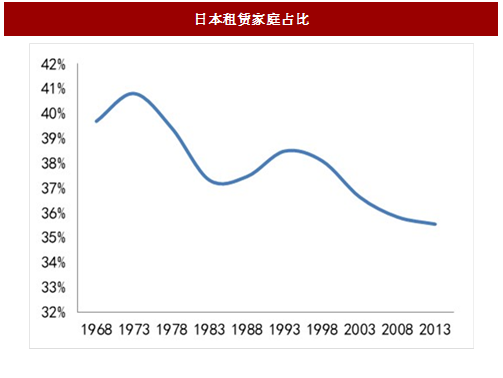

从日本租赁市场的发展历史来看,房价高企,购房负担重是日本租赁市场发展的主要推动力量。日本租赁家庭占比与房价收入比呈现相同的变化趋势:在房价收入比上升时,购房负担重,买不起房的人增加,租房比例上升;而在房价收入比下降时,购房负担减轻,租房比例下降。这种同向变化说明,房价高企,居民购房负担重,租赁需求增加,是需求端推动租赁市场发展的主要因素。

具体来看,在 1978-1993 年房价高企阶段,居民购房负担加重,购房年龄延后 5-10 年,意味着租房的时间增加 5-10 年,极大的提高了租赁需求。1978-1993 年,日本房价上涨 59.5%,居民购房负担加重,购房年龄延后:1978 年小于 25 岁的人群,住房自有率为 9.9%,25-34 岁人群住房自有率为 37.4%,1993 年这一比例分别为 3.1%和 23.4%,购房年龄延后 5-10 年,意味着租赁时间增加 5-10年,租赁比率提升 1.2 个百分点。

在我们考虑人口老龄化问题后,依然不改结论。每个年代出生的人,购房自有率都随年龄增长而显著提高;并且在 1978-1993 年房价高企阶段,购房年龄延后5-10 年,租赁需求大幅增加。

二是,日本购房意愿强烈,当前租房是因为买不起房

日本家庭购房意愿强烈,当前不买房是因为购房负担重。而随着年龄增长,收入提升,住房自有率上升:在小于 25 岁时,住房自有率只有 3.4%,在大于 65 岁时,住房自有率高达 81%。充分说明,租房不是不买房,是没有能力买房,在收入、储蓄增加时,租房群体会向购房群体转变。

参考中国报告网发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

三是,高房价带来的购房压力在核心城市表现更明显,租赁比率更高。

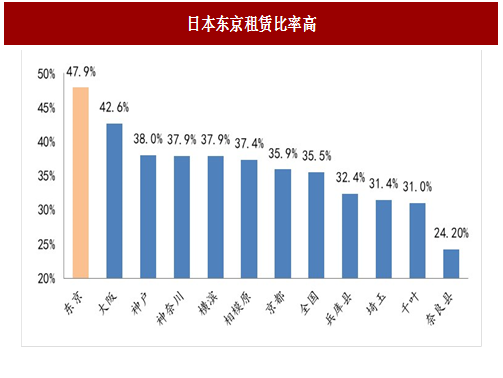

日本东京房价远高于其他城市和日本平均水平,给居民带来购房负担。东京的房价远高于其他城市,是全国房价水平的 1.74 倍。高房价给居民带来了购房负担:从房价收入比来看,东京房价收入比为 17.8,日本平均水平为 13.6,神户为 10.8、川崎为 9.3,对比来看,东京购房负担很重;从住宅和土地负债占收入的比重来看,东京为 85%,高于全国 20 个百分点,也远远高于大阪、京都、北海道等城市,购房负担较重。

房价高企,购房负担重的最直接结果就是,买不起房只能租房,因此租赁比率高。在房价高、购房负担重的东京,更多人买不起房只能租房,因此租赁比率较高。东京的租赁比率为 47.9%,高于全国 12.2 个百分点,远高于其他城市。

中国房价高企,普通居民购房压力大。从当前房价收入比来看,中国 4 个一线城市的房价已经超出普通工薪阶层的支付能力。深圳、上海、北京都达到 35 倍及以上的水平,其中深圳以 39.8 倍位列全球第一,广州相对低一些,为 20.1 倍,横向来看,国际一些大都市如伦敦、新加坡的房价收入比在 20-25 倍之间。以目前的收入水平,中国核心城市的人群购房负担比较重。

根据美国和日本的经验,中国核心城市房价高企,将带来租赁市场的大发展。实际上,当前房价的高度已经将购房群体和租房群体大概划分开来,当前在核心城市购房是资产换资产的过程,租房群体越来越难进入到购房群体中去,将在较长的生命时间里租房来解决居住需求。根据我们系列报告 1-5 的结论,核心城市房价还将上涨,将有更多的人买不起房需要租房;且租房群体转向购房的时间将大大延后,租房时间变长,双重影响下,租赁需求大大增加。

与国际城市对比,我国租赁比例还有很大提升空间。根据哈佛大学住房研究中心数据,美国纽约、洛杉矶、波士顿、旧金山、芝加哥等核心都市租赁人口占比均在 50%左右,而房价同样很高的中国北京租赁人口占比仅约 30%。此外,从全国层面来看,皮尤研究中心数据显示美国 2016 年的全国租房比率为 36.3%。而根据链家的研究,中国目前租赁人口占比现在只有 11.6%。根据链家预测,未来租房人口占比在全国层面将超过 30%,一线城市会超过 40%,这是一个需求空间巨大的市场。

此外,我国租购同权的推进,一定程度上能够改变中国人根深蒂固的买房观念。中国过去租赁市场一直难有大规模发展,主要原因之一是租赁未“确权”,即租赁的权利一直不清晰,租赁本应享有的三项权利:公共服务、租赁产权和房屋处臵权一直没有法律给予保障。尤其是中国的户籍制度与医疗、教育等很多公共服务的权利绑定在一起,很多城市,居民不拥有房子的“产权”就没有在当地上好学校的权利,而中国又是一个十分重教育的国家,所以仅教育权利不公这一条就足以让许多人拼命去买房。其次,租户也没有物业的重新改造、使用权,甚至连合约解约续约都完全取决于房东,没有任何法律保障。而目前我们看到中央和各地政府正在大力推进租购同权,相信随着租赁权利的明晰化,也将对租赁市场的需求有很大的促进。

推动美国、日本租赁市场发展的核心因素就是高房价。1)美国、日本租赁市场繁荣的阶段,无一例外,都是房价高企的阶段。在房价高企时,居民购房负担重,更多的人买不起房需要租房,且购房年龄延后,租赁时间延长,租赁比率较高。2)美国和日本当前较高的租赁水平,就是由于高房价带来的,并不是出于租房者主观意愿的选择。3)而这种高房价带来的购房压力在核心城市表现更为明显,租赁比率也更高。美国的洛杉矶、旧金山、纽约以及日本东京的高房价,确实给居民带来更重的购房负担,租赁需求更加旺盛,租赁比率远高于其他城市和全国平均水平。这些都与中国市场是十分相似的。

对比美国和日本,中国一线和部分二线城市房价高企,租赁需求空间巨大。中国核心城市当前房价收入比已经高于国际城市,核心城市房价还将上涨,将有更多的人买不起房需要租房,且租房群体转向购房的时间将大大延后,租房时间变长,租赁需求将大幅增加。对比美国全国 36.3%的租房比率,日本全国 35.5%的租房比率,中国目前全国租房比率仅有 11.6%(链家研究院);对比美国、日本核心城市 50%的租房比率,中国核心城市仅有 30%左右,租赁需求增长空间巨大。

1、美国案例

一是,从历史来看,房价高企,购房负担重,是美国租赁市场发展的主要原因。美国租赁市场最繁荣的时期,正是美国房价高企的阶段。从美国租赁市场发展阶段来看,1981-1986 年房价高企,房价收入比提高,购房负担加重,租赁比率提升:房价上涨 42.2%,租赁比率上涨 1.83 个百分点。1986-1995 年左右,房价收入比维持高位,租赁市场也处于最繁荣时期。1995 年到危机前,房价收入比提升而租赁占比下滑的原因是,美国在这一时期以提高自住率为目标,放松了对“两房”的监管和低收入家庭贷款占比的要求,杠杆比率最高时达到 110%。过高的杠杆实际上使得很多原本不具备购房能力的家庭拥有住房,而这部分家庭最终还是由于付不起按揭回到租房群体中去。

图:美国历史房价收入比指数(1963 年=100)

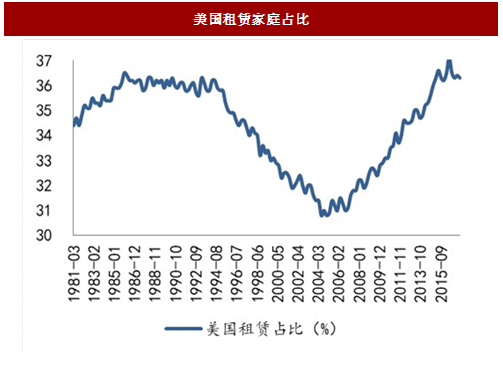

图:美国租赁家庭占比

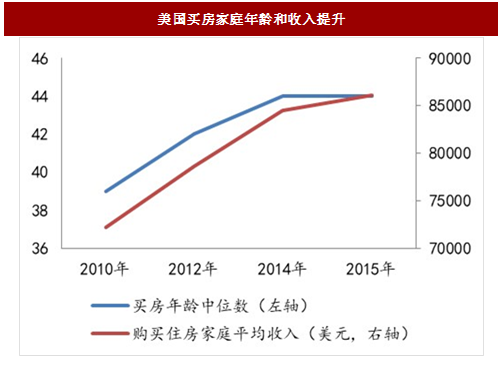

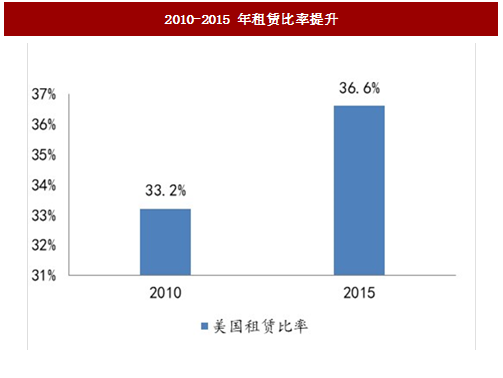

在危机之后的房价高企阶段,美国租赁家庭占比也在提升。在 2010-2015 年房价上涨阶段,居民购房负担加重,购房年龄延后,带来租赁需求的增长。2010-2015 年房价上涨房价上涨 38.2%,而居民收入仅上涨 13.5%,这使得居民购房负担加重,造成的直接后果就是居民购房年龄延后,租房时间更长。2010-2015 年,美国购房家庭平均收入从 72200 美元提升至 86100 美元,购房年龄中位数从 39 岁提升至 44 岁,相应租房比例从 33.2%提升至 36.6%,提升 3.4 个百分点。

图:美国买房家庭年龄和收入提升

图:2010-2015 年租赁比率提升

二是,当前美国较高的租赁水平,正是因为房价高、购房负担重,而不是租房者主观选择。

美国当前较高的租赁水平,就是因为房价高,购房负担重,而不是出于租房者主观意愿的选择。首先,当前美国房价收入比处于最高水平,租赁家庭占比也处于历史最高点。较高的房价水平,使得很多人具有购房压力,买不起房只能租房。另外,从微观的调查数据显示,美国的租赁需求确实是由高房价、购房负担重带来的。美国的调查数据也很好的说明,拥有住房仍然是美国人的追求,目前租房的主要原因是购房负担太重。全美房地产经纪人协会调查数据显示,94%的租房者表示未来一定会拥有住房;在租房者中 83%的人是因为购房负担重。美国 Pew Research Center 的调查显示,经历次贷危机后,仍有 81%的人认为购房是最好的投资品;76%的人是因为房价高,购房压力大而租房,仅有 24%的人认为是出

于选择。

三是,核心城市房价更高,购房负担更重,租赁比率更高。

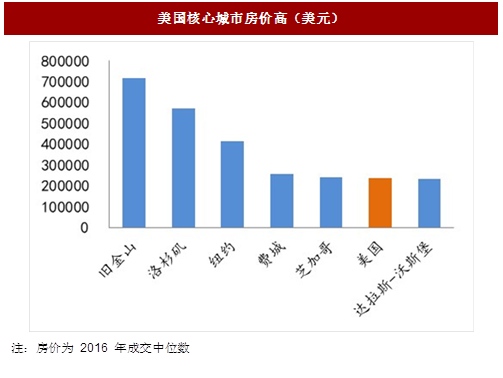

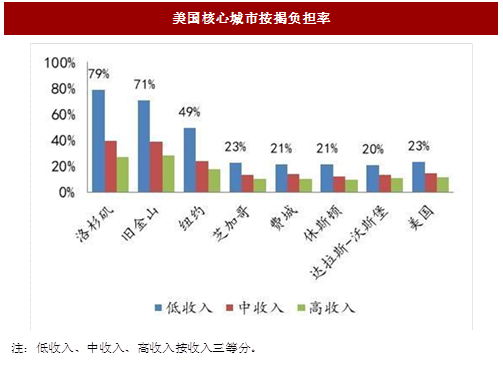

高房价带来的购房压力在核心城市表现最明显,核心城市也是租赁最繁荣的市场。美国核心城市的房价远高于全国平均水平,居民购房负担更重,因此租赁比率也远远高于全国其他城市和美国平均水平。美国核心城市房价对普通居民来讲确实比较贵,居民购房负担很重。美国核心城市如旧金山、洛杉矶、纽约房价高企,是全国房价水平的 3.0、2.4、1.8 倍。高企的房价给居民带来购房压力,根据 Zillow 的数据显示,美国洛杉矶、旧金山等城市,中等收入居民月平均按揭还款占月平均收入约 40%,低收入居民的按揭还款占收入的比重高达 70%以上。而在美国,住房支出占收入的比例超过 30%就认为是有购房负担,超过 50%认为有严重购房负担,由此可见美国核心城市高房价给普通居民带来很重的购房负担。进一步,我们根据核心城市房价和家庭收入的中位数,计算首付和偿还按揭的负担压力。经过计算,中等收入家庭购买一套中等价位的房子,需要 4-6 年的时间攒齐首付,年偿还按揭金额占收入的比重约为 40-50%。核心城市的高房价对普通家庭来说,负担确实很重。

图:美国核心城市房价高(美元)

图:美国核心城市按揭负担率

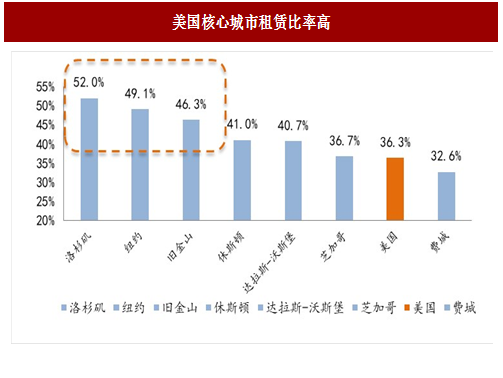

购房负担重的直接结果是,更多居民买不起房,只能租房,因此租赁比率高。从房价高、购房负担重的旧金山、洛杉矶、纽约等城市来看,这些城市的租赁比率也很高,远高于其他城市和美国的平均水平。洛杉矶、旧金山、纽约的租房比例分别达到 52.0%、49.1%和 46.3%,高于全国 15.7、12.8、10.0 个百分点。充分说明,核心城市房价高企,普通居民购房压力大,只能选择租房,带来较高的租房比率。

图:美国核心城市租赁比率高

2、日本案例

一是,房价高企,购房负担重,是日本租赁市场发展的主要原因从日本租赁市场的发展历史来看,房价高企,购房负担重是日本租赁市场发展的主要推动力量。日本租赁家庭占比与房价收入比呈现相同的变化趋势:在房价收入比上升时,购房负担重,买不起房的人增加,租房比例上升;而在房价收入比下降时,购房负担减轻,租房比例下降。这种同向变化说明,房价高企,居民购房负担重,租赁需求增加,是需求端推动租赁市场发展的主要因素。

图:日本房价收入比指数(2010 年=100)

图:日本租赁家庭占比

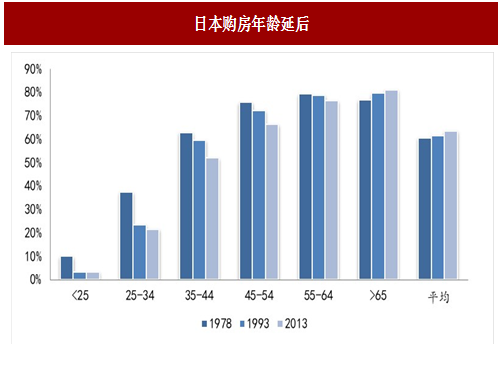

具体来看,在 1978-1993 年房价高企阶段,居民购房负担加重,购房年龄延后 5-10 年,意味着租房的时间增加 5-10 年,极大的提高了租赁需求。1978-1993 年,日本房价上涨 59.5%,居民购房负担加重,购房年龄延后:1978 年小于 25 岁的人群,住房自有率为 9.9%,25-34 岁人群住房自有率为 37.4%,1993 年这一比例分别为 3.1%和 23.4%,购房年龄延后 5-10 年,意味着租赁时间增加 5-10年,租赁比率提升 1.2 个百分点。

在我们考虑人口老龄化问题后,依然不改结论。每个年代出生的人,购房自有率都随年龄增长而显著提高;并且在 1978-1993 年房价高企阶段,购房年龄延后5-10 年,租赁需求大幅增加。

图:日本购房年龄延后

二是,日本购房意愿强烈,当前租房是因为买不起房

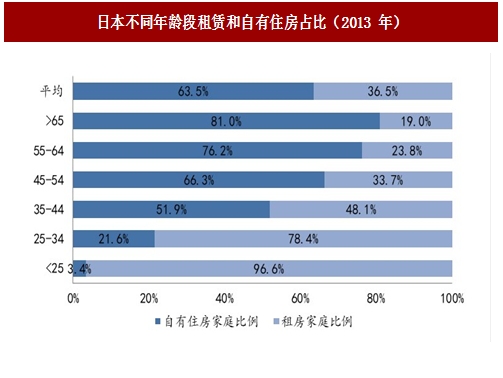

日本家庭购房意愿强烈,当前不买房是因为购房负担重。而随着年龄增长,收入提升,住房自有率上升:在小于 25 岁时,住房自有率只有 3.4%,在大于 65 岁时,住房自有率高达 81%。充分说明,租房不是不买房,是没有能力买房,在收入、储蓄增加时,租房群体会向购房群体转变。

参考中国报告网发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

图:日本不同年龄段租赁和自有住房占比(2013 年)

三是,高房价带来的购房压力在核心城市表现更明显,租赁比率更高。

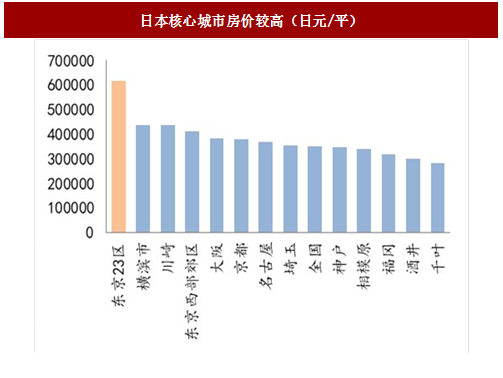

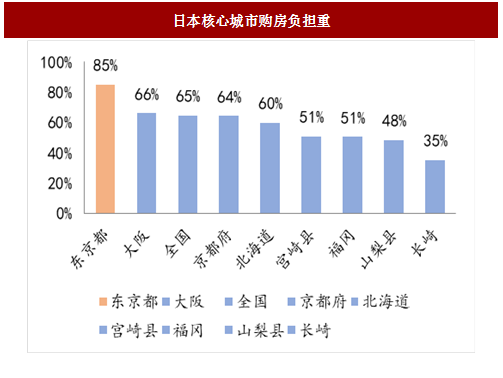

日本东京房价远高于其他城市和日本平均水平,给居民带来购房负担。东京的房价远高于其他城市,是全国房价水平的 1.74 倍。高房价给居民带来了购房负担:从房价收入比来看,东京房价收入比为 17.8,日本平均水平为 13.6,神户为 10.8、川崎为 9.3,对比来看,东京购房负担很重;从住宅和土地负债占收入的比重来看,东京为 85%,高于全国 20 个百分点,也远远高于大阪、京都、北海道等城市,购房负担较重。

图:日本核心城市房价较高(日元/平)

图:日本核心城市购房负担重

房价高企,购房负担重的最直接结果就是,买不起房只能租房,因此租赁比率高。在房价高、购房负担重的东京,更多人买不起房只能租房,因此租赁比率较高。东京的租赁比率为 47.9%,高于全国 12.2 个百分点,远高于其他城市。

图:日本东京租赁比率高

3、中国:房价高企,租赁市场空间大

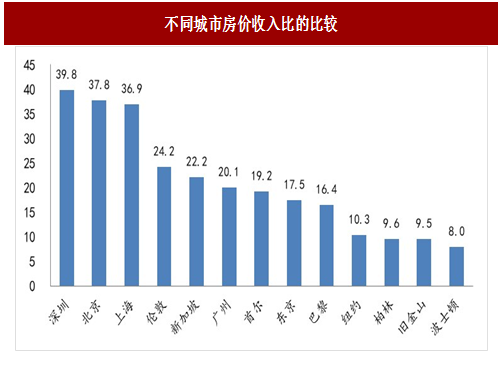

美国和日本的案例说明房价高企,普通居民购房压力大,购房年龄延后,租房和买房在生命周期较长阶段重合度不高,带来租赁比例的提升,而这正是目前中国的状况。中国房价高企,普通居民购房压力大。从当前房价收入比来看,中国 4 个一线城市的房价已经超出普通工薪阶层的支付能力。深圳、上海、北京都达到 35 倍及以上的水平,其中深圳以 39.8 倍位列全球第一,广州相对低一些,为 20.1 倍,横向来看,国际一些大都市如伦敦、新加坡的房价收入比在 20-25 倍之间。以目前的收入水平,中国核心城市的人群购房负担比较重。

根据美国和日本的经验,中国核心城市房价高企,将带来租赁市场的大发展。实际上,当前房价的高度已经将购房群体和租房群体大概划分开来,当前在核心城市购房是资产换资产的过程,租房群体越来越难进入到购房群体中去,将在较长的生命时间里租房来解决居住需求。根据我们系列报告 1-5 的结论,核心城市房价还将上涨,将有更多的人买不起房需要租房;且租房群体转向购房的时间将大大延后,租房时间变长,双重影响下,租赁需求大大增加。

与国际城市对比,我国租赁比例还有很大提升空间。根据哈佛大学住房研究中心数据,美国纽约、洛杉矶、波士顿、旧金山、芝加哥等核心都市租赁人口占比均在 50%左右,而房价同样很高的中国北京租赁人口占比仅约 30%。此外,从全国层面来看,皮尤研究中心数据显示美国 2016 年的全国租房比率为 36.3%。而根据链家的研究,中国目前租赁人口占比现在只有 11.6%。根据链家预测,未来租房人口占比在全国层面将超过 30%,一线城市会超过 40%,这是一个需求空间巨大的市场。

图:不同城市房价收入比的比较

此外,我国租购同权的推进,一定程度上能够改变中国人根深蒂固的买房观念。中国过去租赁市场一直难有大规模发展,主要原因之一是租赁未“确权”,即租赁的权利一直不清晰,租赁本应享有的三项权利:公共服务、租赁产权和房屋处臵权一直没有法律给予保障。尤其是中国的户籍制度与医疗、教育等很多公共服务的权利绑定在一起,很多城市,居民不拥有房子的“产权”就没有在当地上好学校的权利,而中国又是一个十分重教育的国家,所以仅教育权利不公这一条就足以让许多人拼命去买房。其次,租户也没有物业的重新改造、使用权,甚至连合约解约续约都完全取决于房东,没有任何法律保障。而目前我们看到中央和各地政府正在大力推进租购同权,相信随着租赁权利的明晰化,也将对租赁市场的需求有很大的促进。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。