1. 17 年 PPP 项目落地仍保持高速增长

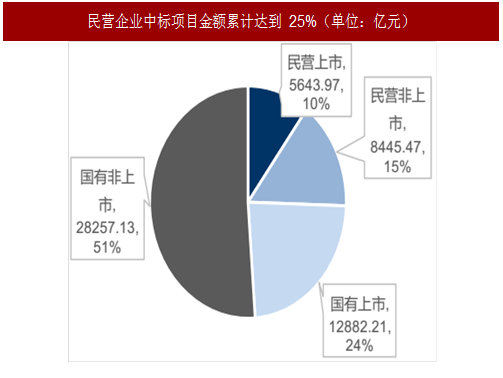

2014 年 1 月份起至今,民营企业作为单独投标方或联合体牵头方共中标了 1797 个项目,项目金额累计 14098.4 亿元,占据全国 PPP 项目累计金额的 25%。

2. 政策面坚定支持 PPP 发展

从今年发布的 PPP 政策来看,主要是努力引导资金参与 PPP 投资,增加优质项目投放,保障社会资本利益等。

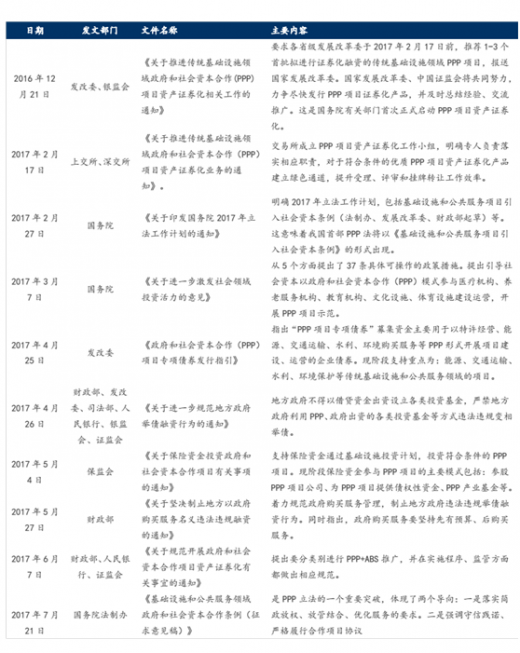

1)推动 PPP 资产证券化,发改委、银监会、交易所、财政部、人民银行、证监会等纷纷发文指导 PPP 资产证券化推进;

2)发改委发文推进 PPP 项目发行专项债;

3)保监会发文鼓励保险资金投资 PPP 项目;

4)财政部发文规范地方债务,坚决制止地方以政府购买服务名义违法违规融资等,有利于 PPP 项目的推进;

5)财建 455 号文,要求政府参与的污水、垃圾处理项目全面实施 PPP 模式,增加优质项目的市场供给。

7 月 21 日,国务院法制办发布关于《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》公开征求意见的通知。征求意见稿分为总则、合作项目的发起、合作项目的实施、监督管理、争议解决、法律责任、附则七章,其中法律责任的规定为 PPP 项目的实施提供更有力的保障。

这次《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》出台,是国务院法制办制定的专门行政法规,是 PPP 立法的一个重要突破,意义是为规范基础设施和公共服务领域政府和社会资本合作,保障公共利益和社会资本方的合法权益,提高公共服务供给的质量和效率,促进经济社会持续健康发展。

征求意见稿关于合作项目实施的规定体现了两个导向:一是落实简政放权、放管结合、优化服务的要求。二是强调守信践诺、严格履行合作项目协议,特别是严格约束政府行为,着力消除社会资本方特别是民营资本的后顾之忧。

参考中国报告网发布《2018-2023年中国建筑行业现状与发展趋势预测报告》

财政部召开的进一步推进 PPP 规范发展工作座谈会目的是加强规划化,并非要限制 PPP:会议提出要把握好 PPP 工作的“四条线”,我们认为:

1)对于红线、天线、界限的表述没有超出以往强调的规范内容;

2)对于底线的提法,多了一句“要审慎开展完全政府付费的项目”,这里用了审慎一词,即不是不能做,但要上这类项目,要有充分的依据。根据财政部最新公布的数据,截至 6 月底,完全政府付费类项目 4.3 万亿,占入库总额的 26.5%,比例是最低的,所以这个提法的实质影响是有限的。

3. 地方融资受限,PPP 成基建主要增量资金来源

地方其他融资渠道受限情况下,未来 PPP 占基建投资的比例将持续提升。

今年地方债、城投债发行规模受限,87 号文规范政府购买服务,金融去杠杆压力下,地方融资平台的资金来源也承压,地方政府基建投资逐渐转向 PPP 模式,越来越依赖央企、上市民企,我们认为未来建筑行业集中度提升将呈加速趋势,利好行业龙头企业。

虽然此前金融机构受一系列监管新规影响,对 PPP 融资有阶段性放缓,但 PPP 是政策支持方向,我们研究发现当前 PPP 融资已经正常化。

PPP 下半年或迎来超额收益阶段,可以逐渐布局:历史上看,基建板块获得超额收益的充分条件是流动性边际改善,叠加财政刺激加大。下半年随着经济稳增长压力加大,或将迎来 PPP 的绝佳投资窗口期。

建筑央企受益于市场集中度提升:我们认为从稳增长角度基建投资不会断崖式下跌,未来增速进入下滑通道,但是随着 PPP 项目占比增多,政府会越来越依赖央企、上市民企等社会资金,未来建筑行业集中度提升将呈加速趋势。

BP项目落地仍保持高速增长。

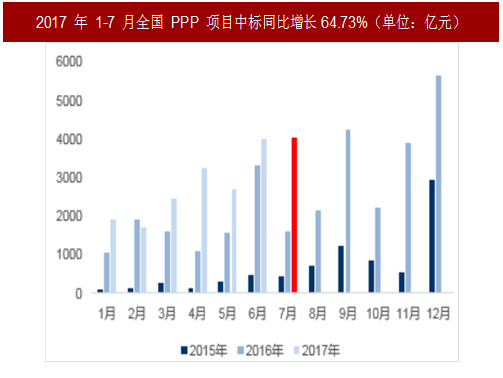

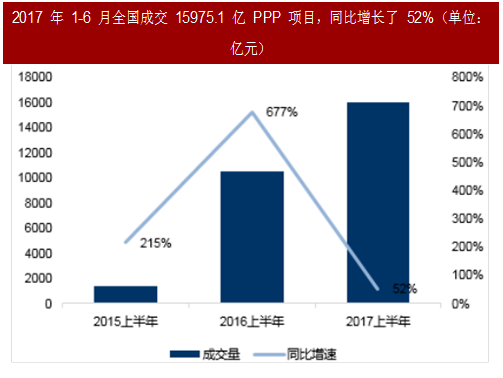

根据统计,2017 年上半年全国共成交 1.59 万亿 PPP 项目(中标概念),相比 2016 年上半年增长 51.52%;2016 年全国共成交了 3.03 万亿元的 PPP 项目,同比增长 272.43%。考虑到基数变大的原因,17 年上半年 PPP 落地能保持 50%以上增速还是略超预期。

图:2017 年 1-7 月全国 PPP 项目中标同比增长64.73%(单位:亿元)

图:2017 年 1-6 月全国成交 15975.1 亿 PPP 项目,同比增长了 52%(单位:亿元)

2014 年 1 月份起至今,民营企业作为单独投标方或联合体牵头方共中标了 1797 个项目,项目金额累计 14098.4 亿元,占据全国 PPP 项目累计金额的 25%。

图:建筑承包商中标的 PPP 项目规模达到 62%(单位:亿元)

图:民营企业中标项目金额累计达到 25%(单位:亿元)

2. 政策面坚定支持 PPP 发展

从今年发布的 PPP 政策来看,主要是努力引导资金参与 PPP 投资,增加优质项目投放,保障社会资本利益等。

1)推动 PPP 资产证券化,发改委、银监会、交易所、财政部、人民银行、证监会等纷纷发文指导 PPP 资产证券化推进;

2)发改委发文推进 PPP 项目发行专项债;

3)保监会发文鼓励保险资金投资 PPP 项目;

4)财政部发文规范地方债务,坚决制止地方以政府购买服务名义违法违规融资等,有利于 PPP 项目的推进;

5)财建 455 号文,要求政府参与的污水、垃圾处理项目全面实施 PPP 模式,增加优质项目的市场供给。

7 月 21 日,国务院法制办发布关于《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》公开征求意见的通知。征求意见稿分为总则、合作项目的发起、合作项目的实施、监督管理、争议解决、法律责任、附则七章,其中法律责任的规定为 PPP 项目的实施提供更有力的保障。

这次《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》出台,是国务院法制办制定的专门行政法规,是 PPP 立法的一个重要突破,意义是为规范基础设施和公共服务领域政府和社会资本合作,保障公共利益和社会资本方的合法权益,提高公共服务供给的质量和效率,促进经济社会持续健康发展。

征求意见稿关于合作项目实施的规定体现了两个导向:一是落实简政放权、放管结合、优化服务的要求。二是强调守信践诺、严格履行合作项目协议,特别是严格约束政府行为,着力消除社会资本方特别是民营资本的后顾之忧。

参考中国报告网发布《2018-2023年中国建筑行业现状与发展趋势预测报告》

财政部召开的进一步推进 PPP 规范发展工作座谈会目的是加强规划化,并非要限制 PPP:会议提出要把握好 PPP 工作的“四条线”,我们认为:

1)对于红线、天线、界限的表述没有超出以往强调的规范内容;

2)对于底线的提法,多了一句“要审慎开展完全政府付费的项目”,这里用了审慎一词,即不是不能做,但要上这类项目,要有充分的依据。根据财政部最新公布的数据,截至 6 月底,完全政府付费类项目 4.3 万亿,占入库总额的 26.5%,比例是最低的,所以这个提法的实质影响是有限的。

表:今年政策重点放在引导资金合理投资 PPP,提高对社会资本的保障上面

3. 地方融资受限,PPP 成基建主要增量资金来源

地方其他融资渠道受限情况下,未来 PPP 占基建投资的比例将持续提升。

今年地方债、城投债发行规模受限,87 号文规范政府购买服务,金融去杠杆压力下,地方融资平台的资金来源也承压,地方政府基建投资逐渐转向 PPP 模式,越来越依赖央企、上市民企,我们认为未来建筑行业集中度提升将呈加速趋势,利好行业龙头企业。

虽然此前金融机构受一系列监管新规影响,对 PPP 融资有阶段性放缓,但 PPP 是政策支持方向,我们研究发现当前 PPP 融资已经正常化。

PPP 下半年或迎来超额收益阶段,可以逐渐布局:历史上看,基建板块获得超额收益的充分条件是流动性边际改善,叠加财政刺激加大。下半年随着经济稳增长压力加大,或将迎来 PPP 的绝佳投资窗口期。

图:流动性边际改善有利于基建板块获得超额收益

表:央企订单和收入占行业总额比例从 2015 年开始提升(包括中国建筑、中国交建、中国中铁、中国铁建、中国电建、中国中冶的数据)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。