一、 成功要素:定价合理、低成本土地及抑制投机

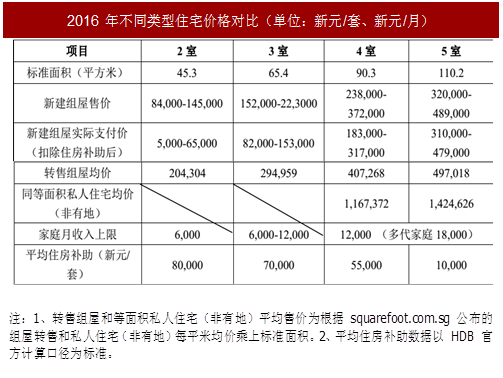

1、以居民收入为基准的定价机制

新加坡建屋发展局对组屋的定价更多考虑居民负担能力而非成本,主要体现在以下 4 方面:

首先,组屋在定价时对小户型优惠力度很强。建屋发展局以不同户型对应的家庭月收入为标准,严格筛选购买人群,使得小户型组屋价格远低于转售市场,确保中低收入群体能够买到低价组屋。

第二,大户型组屋定价远低于对应面积的私人住宅价格。4-5 室的大户型组屋价格虽与转售市场相差不多,但仍仅为私人住宅价格的20-40%。

第三,政府提供的中央公积金住房补贴极大地降低了居民购房成本,并对低收入者的补贴力度更强。

满足条件的低收入组屋申请者,最高可享受 80,000 新元的住房补助,仅需支付 5,000 新元即能购买一套 2 室新建组屋。

此外,政府为居民购房提供了充分的金融支持,放开中央公积金使用范围,允许其用于住房消费;根据购房者收入情况发放中央公积金使用范围,允许其用于住房消费;根据购房者收入情况发放贷款,确保每月还款额比例不超过收入的 40%,分期付款最长期限可为30 年。

政府为建屋发展局提供大量补贴,支持低价组屋的供应。受大量开发组屋并低价供应影响,建屋发展局赤字严重,需要新加坡政府进行补贴。据建屋发展局统计,自 1960 年 2 月 1 日至 2016 财年结束,累计政府补助金高达 283.01 亿美元。

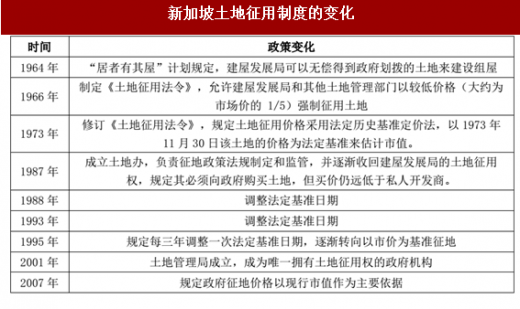

2、低成本土地供应

新加坡于 1964 年推出的“居者有其屋”计划规定,建屋发展局可以无偿得到政府划拨的土地来建设组屋。

1966 年,政府通过《土地征用法令》,允许建屋发展局和其他土地管理部门以较低价格(大约为市场价的 1/5)强制征用土地,使国有土地面积比例从 1960 年的 44%迅速扩大到 1990 年的 80%。低成本的土地供应为建屋发展局初期大规模建设组屋提供了保障,但同时也在一定程度上损害了私人土地所有者的权益。

1973 年,新加坡政府修订《土地征用法令》,规范和提升土地征用的补偿标准,并在之后的 20 年里不断修订调整。住房短缺问题解决后,土地征用由低价强征逐步向市场化征用转变,来修正土地强征侵害私权的弊端。

1987 年,政府成立土地部门(Land Office),逐步收回建屋发展局的土地征用权,规定其必须向政府购买土地,但买价仍远低于私人开发商。2001 年,土地管理局(Singapore Land Authority,SLA)成立,成为主管土地征用的政府机构。2007 年,政府正式规定土地管理局须按市场价格征用土地。

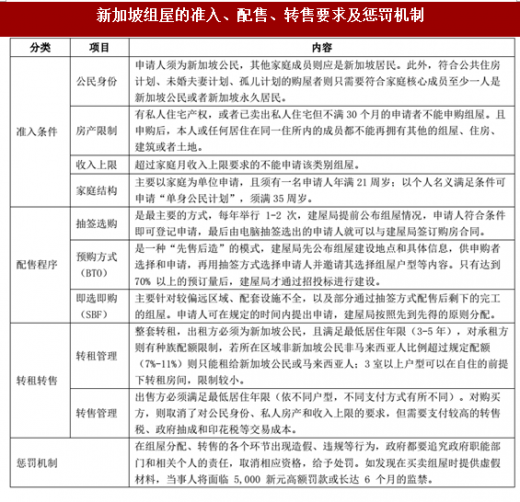

3、完善的抑制投机政策

为了抑制投机,新加坡政府严格监管组屋的申购、分配和转租转售,设置合理的准入条件和相应转售要求。

参考中国报告网发布《2018-2023年中国房地产行业市场现状规模分析与投资发展趋势研究报告》

准入条件方面,主要对申购者公民身份、房产限制、收入上限和家庭结构 4 大方面进行了限制;配售程序方面,为保障组屋分配的公开透明,政府推出了抽签选购、预购和即选即购 3 种配售方式,其中抽签选购为最主要方式;转租转售方面,新加坡政府鼓励购房者根据自身收入水平转售组屋以改善居住条件,但同时为了防止投机和寻租,对组屋的转售设置了严格的要求和限制;惩罚机制方面,在组屋分配、转售的各个环节出现造假、违规等行为,政府都给予严厉的处罚。

二、 影响:保障居住需求作用明显并大于稳房价

组屋制度实现了“居者有其屋”,保障新加坡 80%以上居民的住房需求。组屋制度的目的为保障中、低收入公民居住需求,非公民和高收入群体则可通过组屋转售和私人住宅市场购买住房。

政府以居民负担能力为基准供应低价组屋,并给予购房者补贴和金融支持,提高了购房者的支付能力。根据新加坡中等收入家庭月收入测算(以新加坡统计局公布的 2016 年家庭平均月收入中位数 7,748 美元为例),仅需 2 年到 2年半的收入就可以购买一套 4 室组屋。

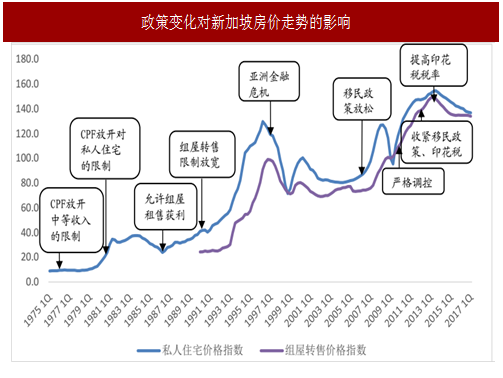

大规模的组屋供应并未明显平抑房价波动,但在对组屋转售市场的严格管理下,二手组屋价格波幅低于私人住宅。

从新加坡房价的历史走势可以看出,政策变化对转售组屋和私人住宅的需求有显著影响,每当中央公积金、组屋转售和移民等政策放松,住房需求被释放,其房价均出现了明显上涨。但受政府对组屋转售年限、购房人群的严格限制影响,组屋转售市场价格波幅低于私人住宅。

对投机购房的严厉调控在平稳房价方面起到了更为突出的作用。2007-2012 年,受快速增长的永久居民、新公民和外侨所引致的住房需求上升及低利率环境影响,房价快速上涨,新加坡成为亚洲房价第二高的城市。

在此背景下,2009 年起新加坡政府陆续出台多轮楼市调控措施,包括收紧移民政策,将贷款总偿债率限制从 90%逐渐下调至 40%,缩短房屋贷款年限,提高首付比例,开征卖方和买方印花税并不断上调税率等。2013 年 1 月,新加坡进一步严厉限制投机购房,针对 2 套以上、联名和海外购房者征收高额印花税,其中海外购房者税率 15%。多轮调控政策成效显著,房价在 2013 年见顶后开启了长达 3 年的下跌,说明相比于大规模的公共组屋供应,严厉的抑制投机政策在平稳房价方面的作用更为突出。

1、以居民收入为基准的定价机制

新加坡建屋发展局对组屋的定价更多考虑居民负担能力而非成本,主要体现在以下 4 方面:

首先,组屋在定价时对小户型优惠力度很强。建屋发展局以不同户型对应的家庭月收入为标准,严格筛选购买人群,使得小户型组屋价格远低于转售市场,确保中低收入群体能够买到低价组屋。

第二,大户型组屋定价远低于对应面积的私人住宅价格。4-5 室的大户型组屋价格虽与转售市场相差不多,但仍仅为私人住宅价格的20-40%。

第三,政府提供的中央公积金住房补贴极大地降低了居民购房成本,并对低收入者的补贴力度更强。

满足条件的低收入组屋申请者,最高可享受 80,000 新元的住房补助,仅需支付 5,000 新元即能购买一套 2 室新建组屋。

此外,政府为居民购房提供了充分的金融支持,放开中央公积金使用范围,允许其用于住房消费;根据购房者收入情况发放中央公积金使用范围,允许其用于住房消费;根据购房者收入情况发放贷款,确保每月还款额比例不超过收入的 40%,分期付款最长期限可为30 年。

政府为建屋发展局提供大量补贴,支持低价组屋的供应。受大量开发组屋并低价供应影响,建屋发展局赤字严重,需要新加坡政府进行补贴。据建屋发展局统计,自 1960 年 2 月 1 日至 2016 财年结束,累计政府补助金高达 283.01 亿美元。

表:2016 年不同类型住宅价格对比(单位:新元/套、新元/月)

2、低成本土地供应

新加坡于 1964 年推出的“居者有其屋”计划规定,建屋发展局可以无偿得到政府划拨的土地来建设组屋。

1966 年,政府通过《土地征用法令》,允许建屋发展局和其他土地管理部门以较低价格(大约为市场价的 1/5)强制征用土地,使国有土地面积比例从 1960 年的 44%迅速扩大到 1990 年的 80%。低成本的土地供应为建屋发展局初期大规模建设组屋提供了保障,但同时也在一定程度上损害了私人土地所有者的权益。

1973 年,新加坡政府修订《土地征用法令》,规范和提升土地征用的补偿标准,并在之后的 20 年里不断修订调整。住房短缺问题解决后,土地征用由低价强征逐步向市场化征用转变,来修正土地强征侵害私权的弊端。

1987 年,政府成立土地部门(Land Office),逐步收回建屋发展局的土地征用权,规定其必须向政府购买土地,但买价仍远低于私人开发商。2001 年,土地管理局(Singapore Land Authority,SLA)成立,成为主管土地征用的政府机构。2007 年,政府正式规定土地管理局须按市场价格征用土地。

表:新加坡土地征用制度的变化

3、完善的抑制投机政策

为了抑制投机,新加坡政府严格监管组屋的申购、分配和转租转售,设置合理的准入条件和相应转售要求。

参考中国报告网发布《2018-2023年中国房地产行业市场现状规模分析与投资发展趋势研究报告》

准入条件方面,主要对申购者公民身份、房产限制、收入上限和家庭结构 4 大方面进行了限制;配售程序方面,为保障组屋分配的公开透明,政府推出了抽签选购、预购和即选即购 3 种配售方式,其中抽签选购为最主要方式;转租转售方面,新加坡政府鼓励购房者根据自身收入水平转售组屋以改善居住条件,但同时为了防止投机和寻租,对组屋的转售设置了严格的要求和限制;惩罚机制方面,在组屋分配、转售的各个环节出现造假、违规等行为,政府都给予严厉的处罚。

表:新加坡组屋的准入、配售、转售要求及惩罚机制

二、 影响:保障居住需求作用明显并大于稳房价

组屋制度实现了“居者有其屋”,保障新加坡 80%以上居民的住房需求。组屋制度的目的为保障中、低收入公民居住需求,非公民和高收入群体则可通过组屋转售和私人住宅市场购买住房。

政府以居民负担能力为基准供应低价组屋,并给予购房者补贴和金融支持,提高了购房者的支付能力。根据新加坡中等收入家庭月收入测算(以新加坡统计局公布的 2016 年家庭平均月收入中位数 7,748 美元为例),仅需 2 年到 2年半的收入就可以购买一套 4 室组屋。

大规模的组屋供应并未明显平抑房价波动,但在对组屋转售市场的严格管理下,二手组屋价格波幅低于私人住宅。

从新加坡房价的历史走势可以看出,政策变化对转售组屋和私人住宅的需求有显著影响,每当中央公积金、组屋转售和移民等政策放松,住房需求被释放,其房价均出现了明显上涨。但受政府对组屋转售年限、购房人群的严格限制影响,组屋转售市场价格波幅低于私人住宅。

对投机购房的严厉调控在平稳房价方面起到了更为突出的作用。2007-2012 年,受快速增长的永久居民、新公民和外侨所引致的住房需求上升及低利率环境影响,房价快速上涨,新加坡成为亚洲房价第二高的城市。

在此背景下,2009 年起新加坡政府陆续出台多轮楼市调控措施,包括收紧移民政策,将贷款总偿债率限制从 90%逐渐下调至 40%,缩短房屋贷款年限,提高首付比例,开征卖方和买方印花税并不断上调税率等。2013 年 1 月,新加坡进一步严厉限制投机购房,针对 2 套以上、联名和海外购房者征收高额印花税,其中海外购房者税率 15%。多轮调控政策成效显著,房价在 2013 年见顶后开启了长达 3 年的下跌,说明相比于大规模的公共组屋供应,严厉的抑制投机政策在平稳房价方面的作用更为突出。

图:政策变化对新加坡房价走势的影响

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。