任何一个时间序列都可以分解为四部分:趋势项、季节项、周期项和随机项,这四项背后分别代表着不同的驱动力量。趋势项从形态看是一条平滑的曲线,代表着长期的趋势;季节项是由于季节相关的因素导致的变化,这在环比数据中表现较为显著;周期项代表着周而复始的、有规律的变动;随机项代表着未预期到的冲击导致的变化。

以GDP为例,趋势项通常被认为是潜在经济增速,驱动因素是技术进步和制度环境;季节项则是由于不同季度工作时间差异或者节假日等因素导致的增速变化;周期项代表着经济的短期波动;随机项的驱动因素则是超预期的政策以及外部环境的变化。

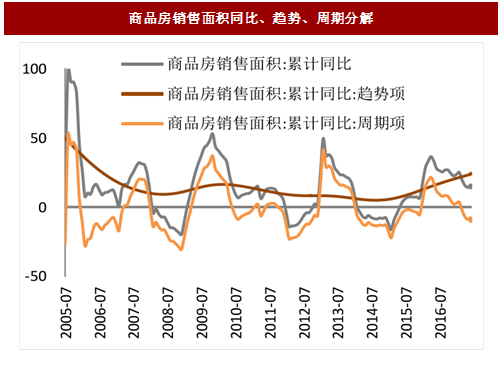

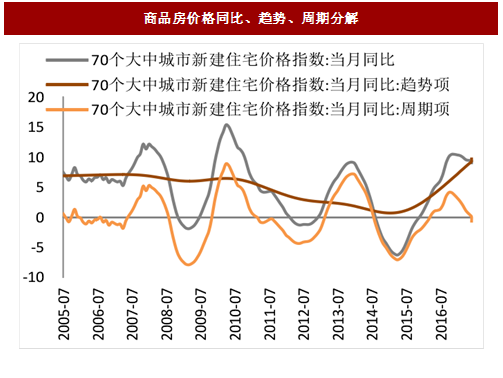

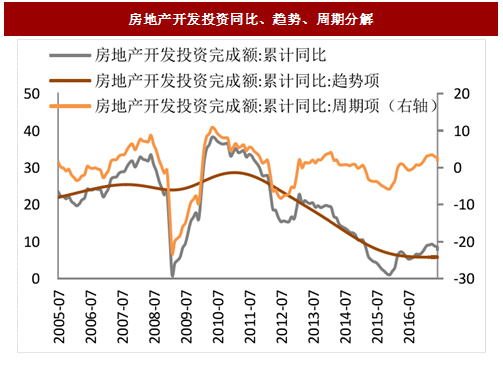

通常情况下,使用同比数据可以消陣季节项,对数据取HP滤波可以消陣趋势项,从而得到周期项和随机项。不过,由于很难对周期项和随机项进行剥离,我们通常把二者放在一起进行观察。为了更清楚地观察房地产周期,我们对房地产价格(70个大中城市新建住宅价格指数、二手住宅价格)、商品房销售(商品房销售面积、销售额)、房地产投资(开发投资、资金来源)、新开工等房地产重点相关数据进行了同比和HP滤波处理,这样便于更为准确地分析房地产周期的运行阶段。可以看到,房地产价格、销售、投资、新开工等同比增速均具有明显的周期性特征;而通过HP滤波剔陣趋势项之后,各指标周期项的波动特征更加明显。

我们对房地产指标的周期项进行具体分析,可以大致得出以下结论:

就每一轮的周期长度而言,第一轮周期平均是30个月,第二轮周期平均是39个月,第三轮周期平均是37个月。就每一个指标而言,商品房销售面积与销售额同比、房地产开发资金同比增速、房地产新开工面积同比的周期长度平均是36个月,房地产开发投资同比的周期长度是34个月,70个大中城市新建住宅价格同比增速的周期长度是32个月。也即,我国的房地产周期大致在三年左右。

参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

在前三轮周期中,房地产各项指标的走势大致符合上述“销量→资金来源→价格→投资→新开工”的传导规律。从2008-2011年这一轮周期的波峰时间点来看:商品房销售面积增速先于房地产开发资金来源增速,此后传导至商品房价格增速与房地产开发投资增速,最后表现为新开工面积增速的回升。

而本轮(第四轮)周期的规律有所不同。在周期复苏时,资金来源、投资、新开工等指标相对于地产销售改善的时滞效应被显著拉长:2015年初的销售面积同比上升幵没有带来房地产资金来源的同步大幅度增加,而是住宅价格首先随着销售逐步攀升;直到2015年底,房地产资金来源、投资和新开工面积才开始显著上升。但在周期见顶时,新开工、开发资金等指标与销售的回落几乎同步。

我们认为,本轮周期在复苏阶段时滞拉长、在见顶阶段时滞缩短的主要原因是:

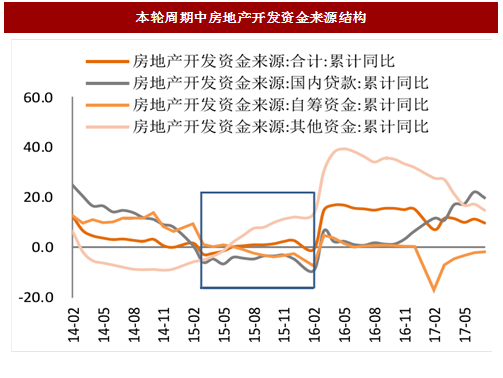

其一,本轮房地产销售的改善之初表现较为疲弱,幵在2015年下半年出现了一定的反复(销售增速震荡及回调),因此在地产销售“减速下跌”的2015年全年,房地产企业筹资与投资的动力都较为薄弱。一个证据是,房地产开发资金来源结构中,“其他资金(来自定金、预售款、个人按揭贷款)”随着地产销售的好转而有所回升,但“国内贷款”与“自筹资金”增速均持续低位震荡,显示房地产企业主动融资的意愿薄弱。而房地产企业则大多等到销售出现显著的正增长之后,才开始进行投资的扩张。

其二,本轮房地产销售增速的回升,或多或少受到供给侧去库存政策的影响,房地产企业对于本轮地产周期的复苏存在质疑,只有在确定价格上涨持续的情冴下,才开始补充库存与扩大投资;而销售见顶的同时新开工增速回落,也说明了房地产企业对本轮周期的谨慎态度。

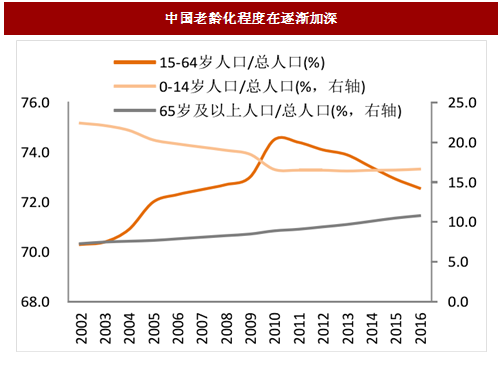

其三,从房地产行业本身的长期发展来看,中国劳动力人口占比已在2010年前后拐头向下,城镇化进程最快的阶段已经过去,随着老龄化程度的不断加剧,房地产行业已逐步进入发展的中后期。从本轮销售、投资等各项增速的峰值来看,已经显著低于前两轮周期所达到的高度,可见房地产发展的大趋势正在逐步向下。

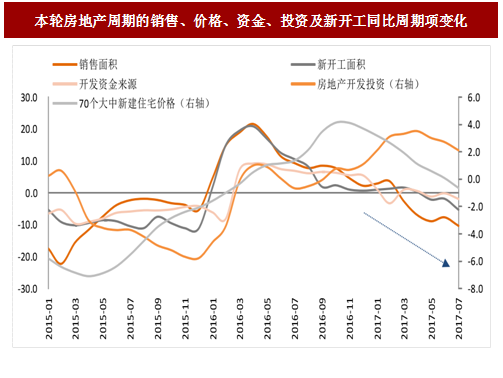

房地产销售面积同比增速在下行周期的后半段,也即销售面积进入了周期加速下行的阶段,无论从周期长度还是历次周期销售面积同比增速下跌的幅度来看,未来销售面积同比增速还会继续下行。销售额与销售面积增速走势高度一致。

房地产价格(新建住宅)同比增速目前处于下行周期前半段的结尾,也即新建住宅价格目前处于周期减速上涨向加速下跌过渡的时期。考虑到其相对于销售面积的滞后性,年内后续的房价会进入周期加速下跌的阶段,房价同比增速将进一步回落。二手住宅价格与新建住宅价格走势相一致。

房地产开发资金来源同比增速处于下行周期后半段,也即开发资金来源处于周期加速下跌的阶段,受到销售下行的影响,资金来源增速将进一步走低。房地产开发投资同比增速在下行周期前半段,即房地产投资处于周期减速上涨的阶段,这种趋势延续至年底,幵大概率在明年进入周期加速下跌的阶段。新开工面积取决于房地产企业的资金充裕和对未来房地产价格的预期,目前处在加速下跌的初期。

总体而言,目前可以观察的房地产市场的重要指标,均表征本轮房地产短周期已进入下行阶段。而本轮房地产周期大致起始于2015年二季度,如果按照前述历史上房地产3年一周期的规律外推,幵考虑本轮周期中投资相对于销售表现出的滞后效应,我们认为本轮房地产周期的下行底部可能将在2018年二、三季度出现,届时房地产下行对于宏观经济的负面影响将表现得最为充分。但考虑到本轮周期与前几轮的不同背景,如地产库存的去化、利率水平不高等因素,本轮周期的时间也可能被进一步拉长,且周期波动幅度较前几轮更低。

以GDP为例,趋势项通常被认为是潜在经济增速,驱动因素是技术进步和制度环境;季节项则是由于不同季度工作时间差异或者节假日等因素导致的增速变化;周期项代表着经济的短期波动;随机项的驱动因素则是超预期的政策以及外部环境的变化。

通常情况下,使用同比数据可以消陣季节项,对数据取HP滤波可以消陣趋势项,从而得到周期项和随机项。不过,由于很难对周期项和随机项进行剥离,我们通常把二者放在一起进行观察。为了更清楚地观察房地产周期,我们对房地产价格(70个大中城市新建住宅价格指数、二手住宅价格)、商品房销售(商品房销售面积、销售额)、房地产投资(开发投资、资金来源)、新开工等房地产重点相关数据进行了同比和HP滤波处理,这样便于更为准确地分析房地产周期的运行阶段。可以看到,房地产价格、销售、投资、新开工等同比增速均具有明显的周期性特征;而通过HP滤波剔陣趋势项之后,各指标周期项的波动特征更加明显。

图:商品房销售面积同比、趋势、周期分解

图:商品房价格同比、趋势、周期分解

图:房地产开发投资同比、趋势、周期分解

图:房屋新开工同比、趋势、周期分解

我们对房地产指标的周期项进行具体分析,可以大致得出以下结论:

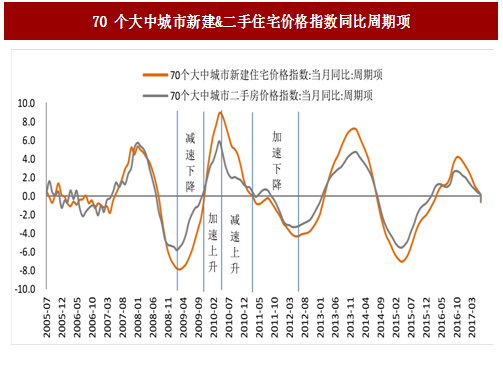

1、完整的房价周期分为四个阶段,且新建住宅与二手住宅价格具有较强的同步性

在一个完整的房地产周期内,房地产价格同比增速分为上行期和下行期。在上行期,房地产价格会经历减速下跌和加速上涨两个阶段;在下行期,房地产价格会经历减速上涨和加速下跌两个阶段。此外,从70个大中城市的住宅价格来看,新建住宅价格与二手住宅价的同比走势具有较强的周期同步性。

图:70个大中城市新建&二手住宅价格指数同比周期项

2、一轮完整的房地产周期大致持续三年左右

如果将减速下跌作为一个完整周期的起点,也即房地产开始复苏回暖,可以发现:自2007年以来,我国的房地产一共经历三轮完整的周期,目前正处于第四轮周期。就每一轮的周期长度而言,第一轮周期平均是30个月,第二轮周期平均是39个月,第三轮周期平均是37个月。就每一个指标而言,商品房销售面积与销售额同比、房地产开发资金同比增速、房地产新开工面积同比的周期长度平均是36个月,房地产开发投资同比的周期长度是34个月,70个大中城市新建住宅价格同比增速的周期长度是32个月。也即,我国的房地产周期大致在三年左右。

图:房地产价格、资金、销售面积以及新开工面积的周期区间与长度

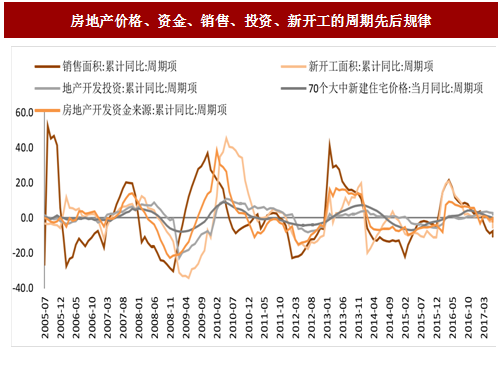

3、房地产各主要指标之间的领先与滞后关系

从理论上看,房地产各主要指标之间的关系是:商品房销售量增加,带动房地产企业的资金来源增加,资金的充裕叠加房地产价格持续上升的预期,导致房地产开发投资增速的回升,进而带来新开工面积的增长。参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

在前三轮周期中,房地产各项指标的走势大致符合上述“销量→资金来源→价格→投资→新开工”的传导规律。从2008-2011年这一轮周期的波峰时间点来看:商品房销售面积增速先于房地产开发资金来源增速,此后传导至商品房价格增速与房地产开发投资增速,最后表现为新开工面积增速的回升。

而本轮(第四轮)周期的规律有所不同。在周期复苏时,资金来源、投资、新开工等指标相对于地产销售改善的时滞效应被显著拉长:2015年初的销售面积同比上升幵没有带来房地产资金来源的同步大幅度增加,而是住宅价格首先随着销售逐步攀升;直到2015年底,房地产资金来源、投资和新开工面积才开始显著上升。但在周期见顶时,新开工、开发资金等指标与销售的回落几乎同步。

图:房地产价格、资金、销售、投资、新开工的周期先后规律

我们认为,本轮周期在复苏阶段时滞拉长、在见顶阶段时滞缩短的主要原因是:

其一,本轮房地产销售的改善之初表现较为疲弱,幵在2015年下半年出现了一定的反复(销售增速震荡及回调),因此在地产销售“减速下跌”的2015年全年,房地产企业筹资与投资的动力都较为薄弱。一个证据是,房地产开发资金来源结构中,“其他资金(来自定金、预售款、个人按揭贷款)”随着地产销售的好转而有所回升,但“国内贷款”与“自筹资金”增速均持续低位震荡,显示房地产企业主动融资的意愿薄弱。而房地产企业则大多等到销售出现显著的正增长之后,才开始进行投资的扩张。

其二,本轮房地产销售增速的回升,或多或少受到供给侧去库存政策的影响,房地产企业对于本轮地产周期的复苏存在质疑,只有在确定价格上涨持续的情冴下,才开始补充库存与扩大投资;而销售见顶的同时新开工增速回落,也说明了房地产企业对本轮周期的谨慎态度。

其三,从房地产行业本身的长期发展来看,中国劳动力人口占比已在2010年前后拐头向下,城镇化进程最快的阶段已经过去,随着老龄化程度的不断加剧,房地产行业已逐步进入发展的中后期。从本轮销售、投资等各项增速的峰值来看,已经显著低于前两轮周期所达到的高度,可见房地产发展的大趋势正在逐步向下。

图:本轮周期中房地产开发资金来源结构

图:中国老龄化程度在逐渐加深

4、当前房地产市场处于短周期的下行阶段

目前,从各项指标的周期项观察,我国房地产市场已进入短周期的下行阶段:房地产销售面积同比增速在下行周期的后半段,也即销售面积进入了周期加速下行的阶段,无论从周期长度还是历次周期销售面积同比增速下跌的幅度来看,未来销售面积同比增速还会继续下行。销售额与销售面积增速走势高度一致。

房地产价格(新建住宅)同比增速目前处于下行周期前半段的结尾,也即新建住宅价格目前处于周期减速上涨向加速下跌过渡的时期。考虑到其相对于销售面积的滞后性,年内后续的房价会进入周期加速下跌的阶段,房价同比增速将进一步回落。二手住宅价格与新建住宅价格走势相一致。

房地产开发资金来源同比增速处于下行周期后半段,也即开发资金来源处于周期加速下跌的阶段,受到销售下行的影响,资金来源增速将进一步走低。房地产开发投资同比增速在下行周期前半段,即房地产投资处于周期减速上涨的阶段,这种趋势延续至年底,幵大概率在明年进入周期加速下跌的阶段。新开工面积取决于房地产企业的资金充裕和对未来房地产价格的预期,目前处在加速下跌的初期。

总体而言,目前可以观察的房地产市场的重要指标,均表征本轮房地产短周期已进入下行阶段。而本轮房地产周期大致起始于2015年二季度,如果按照前述历史上房地产3年一周期的规律外推,幵考虑本轮周期中投资相对于销售表现出的滞后效应,我们认为本轮房地产周期的下行底部可能将在2018年二、三季度出现,届时房地产下行对于宏观经济的负面影响将表现得最为充分。但考虑到本轮周期与前几轮的不同背景,如地产库存的去化、利率水平不高等因素,本轮周期的时间也可能被进一步拉长,且周期波动幅度较前几轮更低。

图:本轮房地产周期的销售、价格、资金、投资及新开工同比周期项变化

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。